企业营运能力对信用违约的影响研究

2020-12-21 03:34王新霞刘济荣

西部金融 2020年9期

王新霞 刘济荣

摘 要:本文聚焦企业营运能力,基于信用违约理论定性分析公司营运能力对其违约可能性的影响,利用KMV-Logit模型定量分析营运能力对公司信用违约的影响程度。选取37家公司2017年财务及股价数据展开研究,探究营运能力与违约可能性之间的关系,从理论阐释和实证研究两个层面解读营运能力对公司违约概率的影响。

关键词:营运能力;信用违约;KMV-Logit模型

中图分类号:F831 文献标识码:B 文章编号:1674-0017-2020(9)-0092-06

一、引言与文献综述

现阶段,关于企业违约风险的研究主要集中于违约风险量化以及违约风险影响因素两个方面。违约风险量化研究聚焦于KMV模型、Logit模型、CreditMetrics模型等。Peter and Jeffery(2003)分别利用KMV模型和CreditMetrics模型测算美国银行的违约数据,比较分析了两个模型的优缺点以及各自作为信用风险量化模型的可操作性。Xuechan Lu(2017)利用修正的KMV模型测度中国制造业上市公司的违约概率,发现准确度高达85.7%。白文娟(2015)基于我国上市公司数据,发现KMV模型对非违约样本违约风险预测的准确度达到85%,对违约样本违约风险预测的准确度更是高达95%。魏国建(2018)基于2014-2017年我国部分信用债券的相关数据,检验得出Logit模型量化违约风险的准确度高达90%;同时检验了以KMV模型得到的理论违约率的映射数据集作为因变量、盈利能力等作为自变量的KMV-Logit模型准确度在83%以上。关于违约风险的影响因素,国内外文献大多集中在盈利能力、营运能力、偿债能力、公司规模等方面。Jean-Noel Kapferer and Oliver Tabatoni(2010)分析法国奢侈品公司的财务数据,回归发现总资产周转率对公司违约可能性存在显著的负向影响。Dong Qi(2016)通过中国上市公司的数据发现存货周转率与公司违约可能性呈负相关关系。Yuanxin Liu(2018)利用新能源公司的数据研究得出应收账款周转率、存货周转率与新能源公司的违约距离呈负向关系,表明越好的营运能力以及越快的资本回收速度对应企业的违约概率越小。林娟(2011)收集2007-2010年沪深A股上市公司的相关数据,利用Logit模型发现营运能力因子、盈利能力因子、偿债能力因子、股东获利因子、行业类别等对违约率都有显著影响,营运能力与企业违约率负相关。然而,陈浩和夏红芳(2012)基于2010年上市公司的财务数据,研究发现总资产周转率较之于盈利能力等变量对企业违约风险的影响并不显著。俞健飞(2018)以2015-2016年我国中药上市公司为研究对象,利用KMV模型以及多元线性回归模型发现应收账款周转率与中药公司的违约风险存在明显的负向关系,而总资产周转率对违约可能性的影响并不明显。章晟和郝国刚(2018)设置营运能力、偿债能力、盈利能力作为解释变量,信用等级作为被解释变量,发现营运能力相较于盈利能力等对公司信用等级的迁移影响并不显著,即对公司违约可能性的变化不存在重要影响。王宁(2019)基于2003-2015年沪市A股的数据,发现偿债能力、营运能力以及盈利能力的提升均可将公司财务安全边界向前推进,使其远离违约点同时降低违约风险。

奢侈品行业是全球利润率最高的行业之一,被称为“金融投资者的理想国”,以LVMH、Hermes等为代表的奢侈品公司备受投资者的青睐。《2020年全球时尚奢侈品私募基金和投资者调查》显示,即使在受新冠疫情重创的2020年,奢侈品行业仍是投资者的沃土,约70%的投资者表示将继续投资奢侈品市场。然而,奢侈品公司所塑造的品牌价值并非是永恒的,风险暴露往往不期而至。例如,德国奢侈品牌Strenesse AG于2014年4月申请破产,澳大利亚奢侈品牌Orton于2017年11月宣布破产,法国奢侈品牌Carven于2018年7月宣布破产。奢侈品公司出现破产时,公司本身、所有者以及债权人会蒙受重大损失;同时,由于行业间形成了较为复杂的网状关系,奢侈品行业违约可能导致类似2008年次贷危机的黑天鹅事件,对全球经济造成致命打击。从金融投资的角度来讲,奢侈品公司的违约风险是一个值得研究的课题,本文选取这一行业进行分析。

二、理论分析与假说提出

依据信用违约的核心内涵,奢侈品公司违约可分为预期违约与实际违约1。奢侈品公司在发生预期违约时财务多呈现若干特点:第一,授信额度不正常增长。以德国奢侈品牌Strenesse AG为例,2014年破产之前出现不正常的应收账款增长,说明该企业进行了大量授信,且应收账款的回收速度显著下降。第二,企业扩张过快,主营业务收入不佳。Strenesse AG在未守稳原有市场份额的情况下,不断增加新产品的种類导致存货大量积压,2013年存货周转速度下降,一度在门店加大打折等促销力度。第三,负债比例过大。英国奢侈品牌Wedgewood在2008年10月债务累计超4亿英镑,自身经营不善无法还款进而导致破产。第四,债务拖欠。意大利奢侈品牌Cesare Paciotti 在2012年拖欠授信机构款项累计达3000万欧元,2013年进入破产托管程序。发生实际违约意味着奢侈品公司资不抵债从而破产(王宁,2019)。发生实际违约的奢侈品公司往往呈现如下特征:第一,违约的机会成本远远小于当期应偿还的借款本息,企业本身的资产以及短期各项收入无法偿还当期的借款本息。第二,到期无法偿还借款本息最直接的结果是企业开始破产清算。尽管清算时,债权人具有优先清偿权,但由于清算资产大部分流动性不高,债权人可能遭受一定损失而权益投资者则是血本无归。第三,企业资产低价出售。企业破产留下的资产大部分流动性较差,而债权人抓住一切机会追求最快回款,因此企业需要一定的“折让”,即低价出售相关资产。通过上述分析不难发现,奢侈品公司信用违约与否的关键在于还款行为,而还款行为受制于还款能力和还款意愿。本文认为奢侈品公司的营运能力既会影响其还款能力,又会作用于其还款意愿。

就还款能力而言,在销售净利率不变的情况下,存货周转速度加快表明企业销货能力增强。此时,如果应收账款周转速度同步上升,则企业的经营周期缩短。根据杜邦分析体系,企业流动资产的获利能力会相应变强,则企业的短期偿债能力得到一定提升。反之,如果存货周转速度下降,则可能企业自身采用信用缩紧的政策,或者外部经济环境较差,最终会导致企业自身销货能力减弱。此时,若应收账款的周转速度出现下降,则企业的经营周期变长,相应的流动资产获利能力下降,短期偿债能力下降;若应收账款周转速度上升,表明企业收紧信用政策成功,增加了企业的回款速度,可以间接缓解存货周转速度下降对企业还款能力的削弱。依据总资产营运能力能够判断企业整体的资产利用效率以及企业在一段时间内创造收入的多少。若总资产周转率上升则代表单位资产所能提供的收入增加,为出色的还款能力打下基础;反之,总资产营运能力下降有可能导致企业收入减少,从而恶化还款能力。

除了还款能力,影响企业违约行为的另一个关键因素是还款意愿,即借款企业是否愿意向贷款方履行还本付息义务的主观态度。彭红枫和叶永刚(2011)建立模型量化企业的还款意愿,发现企业的还款意愿主要受违约机会成本的影响,当违约机会成本大于当期还款数额时,企业还款意愿会增强,而当违约机会成本小于当期还款数额时,出于理性考量企业的还款意愿会降低甚至选择直接违约。本文认为在不同的营运能力下,企业面临的违约机会成本是存在差异的,进而影响其还款意愿。企业管理层是理性的。当营运能力良好时,通常企业本身销货能力强,赊销回款能力强,每一单位资产可以带来收入的增加,简言之,企业整体的获利能力越强,此时违约机会成本增大。假如当期义务的偿还金额不变,面对高昂的违约机会成本,企业还款意愿会更加强烈。

基于上述分析,本文认为企业营运能力越强,则还款能力和还款意愿都会大大改善,最终降低违约概率。故针对奢侈品公司营运能力与其信用违约的关系,本文提出如下假说:

假说H1:存货周转率越高,奢侈品公司信用违约的可能性越小。

假说H2:应收账款周转率越高,奢侈品公司信用违约的可能性越小。

假说H3:总资产周转率越高,奢侈品公司信用违约的可能性越小。

三、样本、变量与模型

(一)样本选取

由于私人奢侈品公司(如Chanel)数据不可得,本文基于德勤2017年奢侈品行业报告,选取国内外37家奢侈品上市公司作为研究样本。首先,登陆样本公司的官方网站下载2017年财务报告,提取所需数据;然后,借助雅虎财经获取样本公司2017年的股票价格数据,用于计算股价波动率等KMV模型所需的数据。

(二)变量设置

本文旨在探究营运能力对奢侈品公司信用违约的影响,故选取营运能力体系中的财务指标作为解释变量。基于前人的研究成果,确定存货周转率(C)、应收账款周转率(Y)、总资产周转率(Z)作为主要解釋变量,将利用KMV模型求出的企业违约数据集(F)作为被解释变量。其中,违约数据集的确定是按照基于KMV模型的理论违约率进行排序后,将10%分位点作为违约临界值,即将排序前10%的数据映射成1,其余映射成0,具体变量设置见表1。基于KMV模型计算奢侈品公司违约数据,具体步骤如下:

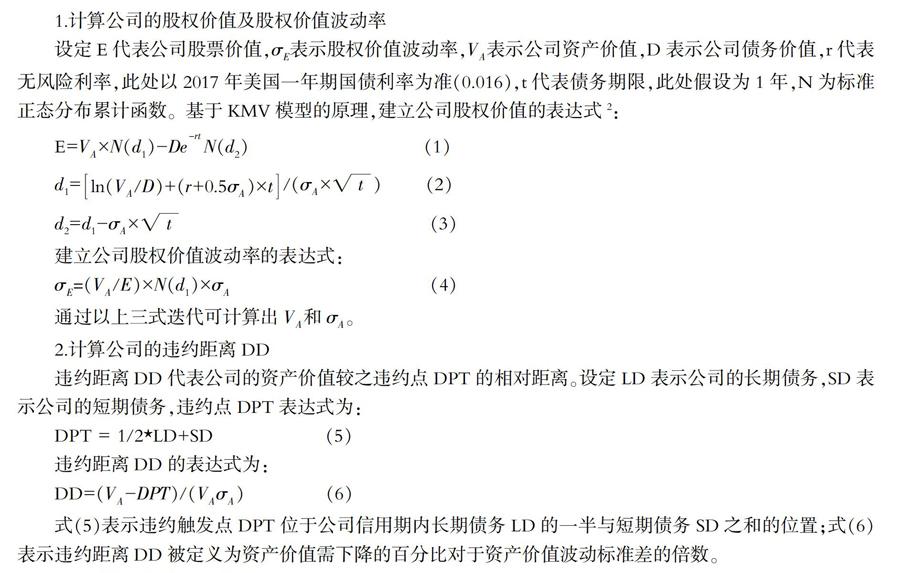

1.计算公司的股权价值及股权价值波动率

式(5)表示违约触发点DPT位于公司信用期内长期债务LD的一半与短期债务SD之和的位置;式(6)表示违约距离DD被定义为资产价值需下降的百分比对于资产价值波动标准差的倍数。

3.计算公司的理论违约率

假设公司的资产价值服从正态分布,理论预期违约率的表达式如下:

(三)模型设定

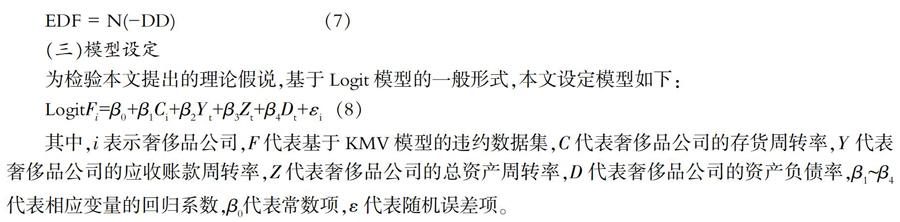

为检验本文提出的理论假说,基于Logit模型的一般形式,本文设定模型如下:

四、实证检验及结果讨论

(一)描述性统计分析

分析37家奢侈品公司的相关数据(见表2),本文发现大多数奢侈品公司存货周转速度与一般快销行业相比较低,这与奢侈品公司的定价策略有关,奢侈品定价比一般快销商品高且对准的消费群体较小;应收账款周转速度较快,显著高于快销公司的行业平均值,这在一定程度上表明奢侈品公司在产业链上的地位较高,但是不同公司间的回款能力存在很大差异。总资产的利用效率较高,总资产周转率的分布区间不是很大且较为稳定。

(二)实证检验及结果讨论

在正式回归式(8)之前,有必要检测多个解释变量之间的共线性及相关性,结果见表3和表4。VIF平均值等于1.10,显著小于10,表明解释变量之间不存在明显的共线性;此外,解释变量之间的相关系数都小于0.5,不具有统计意义上的显著性,说明解释变量之间没有明显的相关性。

本文采用逐步回归法,依次代入存货周转率C、应收账款周转率Y、总资产周转率Z进行回归,结果见表5。不难发现,只有应收账款周转率Y与奢侈品公司的违约概率具有统计意义上的负相关关系。换言之,应收账款的周转速度越快,回款能力越强,奢侈品公司出现违约行为的可能性越小。存货周转率C以及总资产周转率Z对奢侈品公司违约概率的影响不显著。究其原因,奢侈品公司的违约可能性取决于其还款行为,而还款能力与还款意愿的根本在于资金是否充裕。企业最重要的还款来源即是企业自身的收入,这就要求在应收账款周转速度上具有较好的表现。存货周转率大,只能表明企业销货能力很强,但很难判断企业的产品是否真的供不应求,而且销货收入能否流入企业最终取决于应收账款的回款能力,即需要对企业的应收账款周转率进行考察。只有真正的回款才能使企业有远离违约行为的资本,优秀的应收账款周转速度能使企业授信流回企业所需的时间变短,进而企业自身的经营风险减少。

五、结论

本文聚焦企业营运能力,基于信用违约理论定性分析了营运能力对奢侈品公司违约可能性的影响机理,选取37家奢侈品公司的财务及股价数据,利用KMV-Logit模型定量分析了营运能力对奢侈品公司违约概率的影响程度。本文研究表明,存货周转率与总资产周转率对奢侈品公司违约概率的影响并不显著,应收账款周转率对奢侈品公司的违约概率具有统计意义上的负向作用。奢侈品公司的违约可能性取决于其还款行为,而还款能力与还款意愿的根本在于资金是否充裕。企业最重要的还款来源即是企业自身的收入,这就要求在应收账款周转速度上具有较好的表现。简言之,应收账款周转速度是考察营运能力影响奢侈品公司信用违约的关键变量。

尽管基于本文样本数据的实证研究表明存货周转率以及总资产周转率对奢侈品公司信用违约的影响不显著,但在分析企业营运能力时也不能忽略这两个指标,可配合应收账款周转率进行综合分析。对于投资人来讲,当奢侈品公司出现不正常的存货周转率下降、应收账款周转率下降和总资产周转率下降时,都应该注意该企业是否陷入经营能力变差等困境,重新评估企业的违约可能性。

参考文献

[1]Dong Qi.Credit Risk Measurement of the Listed Companies in China Based on KMV Model[D].Master thesis of ISCTE Business School, 2016.

[2]Jean-Noel Kapferer, Oliver Tabatoni. Is the Luxury Industry Really a Financiers Dream?[R].HEC Paris, 2010.

[3]Peter Crosbie,Jeffery Bohn. Modeling Default Risk[J].American Banker,2003,(07): 98-106.

[4]Xuechan Lu, We Di. Credit Risk Measurement of Listed Manufacturing Companies in China[A].Aubrey Lewis, Advances in Social Science and Humanities Research[C]. Atlantis Press ,2017:134-140.

[5]Yuanxin Liu. Assessing the Credit Risk of Corporate Bonds Based on Factor Analysis and Logistic Regress Analysis Technique: Evidence from New Energy Enterprises in China[J]. Sustainability, 2018, (10): 1-21.

[6]白文娟.基于LOGIT与KMV模型的信用风险研究-以高新技术产业为例[D].大连:东北财经大学,2015.

[7]陈浩,夏红芳.我国上市公司信用风险度量以及其影响因素的实证研究[J].金融教育研究, 2012, 25(1): 28-34.

[8]林娟.基于Logistic模型和KMV模型的我国上市公司违约率实证分析[D].大连:东北财经大学,2011.

[9]彭红枫,叶永刚.基于还款能力和還款意愿的贷款定价模型研究[J].中国管理科学,2011, 12(06): 40-47.

[10]魏国建. 基于KMV-Logit混合模型的信用债券违约风险度量与实证研究[D].合肥:中国科学技术大学,2018.

[11]俞健飞.基于KMV模型的中药行业上市公司信用风险研究[D].兰州:兰州大学,2018.

[12]王宁.上市公司违约风险生成的路径识别-基于异质性随机前沿模型的实证分析[J]. 当代经济研究, 2019, (2): 99-107.

[13]章晟,郝国刚.财务信息在公司债券信用等级迁移的作用研究[J].武汉金融,2018,(5): 42-47.

收稿日期:2020-07

作者简介:王新霞(1985-),女,山东聊城人,副教授,博士,现供职于西安外国语大学经济金融学院。

刘济荣(1997-),男,四川成都人,硕士研究生,苏黎世大学在读。

基金项目:福建省社会科学规划项目(FJ2019B097);西安外国语大学校级科研项目成果(18XWA06);同时感谢西安外国语大学大数据风险管理创新团队的资助。

1 预期违约这一概念来自于法学领域,指的是在合同有效成立后至合同约定的履行期限临前,一方当事人肯定明确地向另一方当事人明示其将不按照约定履行合同义务;或者另一方当事人的自身行为或客观事实默示其将不能依照约定履行合同义务。实际违约,相比于预期违约,是一种确定的违约行为,是合同当事人在合同约定的履行期届临后对合法有效的合同的实际违反。

2 式(1)(2)(3)(4)的设计参考Black-Scholes期权定价公式。

猜你喜欢

商业经济研究(2016年22期)2016-12-27

商场现代化(2016年26期)2016-11-21

商(2016年28期)2016-10-27

科技视界(2016年20期)2016-09-29

财税月刊(2016年4期)2016-07-04

商场现代化(2016年16期)2016-07-02

中国市场(2016年20期)2016-06-12

商(2016年1期)2016-03-03