2020年前三季度肉羊生产形势分析及后市展望

2020-12-17 07:55肖海峰康海琪张俊华农业农村部肉羊监测预警专家组

中国畜牧业 2020年18期

文│肖海峰 康海琪 张俊华(农业农村部肉羊监测预警专家组)

何洋 刘瑶 杨红杰 张利宇(全国畜牧总站统计信息处)

2020年前三季度,能繁母羊数量同比下降,且羊肉产量相对保持稳定,肉羊出栏量下降,山羊出栏活重增长,羊肉产量小幅增加。但羊肉消费一直快速增长,肉羊产销目前处于紧平衡状态,出栏价格持续上涨,养殖收益处于历史高位水平。

一、前三季度肉羊生产形势

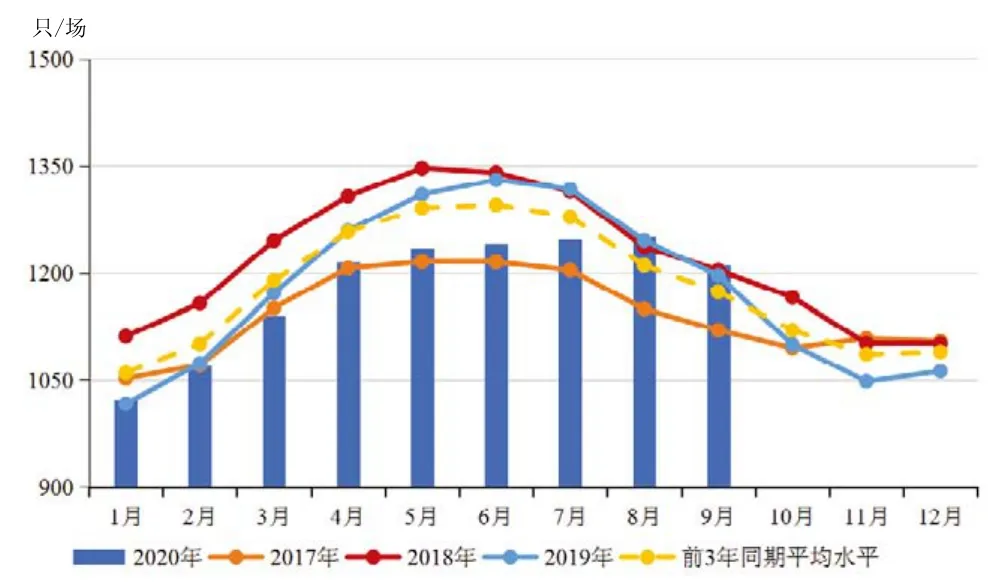

1.羊肉产量小幅增加。2020年9月,肉羊存栏同比增长2.25%;能繁母羊存栏同比小幅下降0.33%,能繁母羊存栏处于2015年以来同期较低水平。2020年前三季度,新生羔羊总量同比微增0.58%,肉羊出栏同比下降2.43%,但山羊出栏活重同比增长16.1%,羊肉产量同比增长1.29%(图1、图2)。

2.价格涨幅明显。2020年前三季度,绵羊平均出栏价格为29.61元/千克,同比上涨12.16%;山羊平均出栏价格42.35元/千克,同比上涨16.80%,且均已达到自监测以来的历史高位水平。羊肉平均价格80.06元/千克,同比上涨14.39%。

◎图1 2017年以来监测村肉羊存栏变化情况

◎图2 2017年以来规模场场均肉羊存栏变化情况

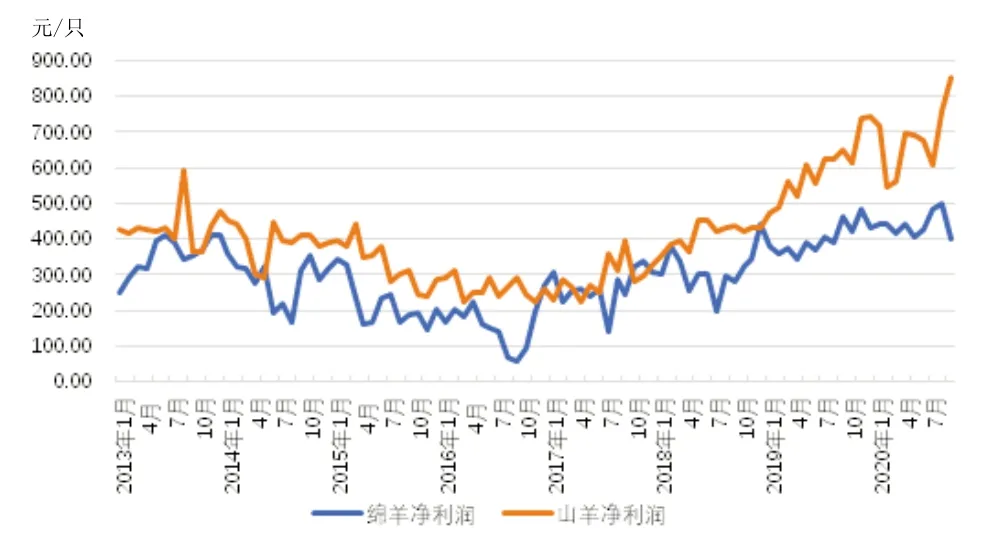

3.养殖维持高效益。2020年前三季度,每出栏一只45千克绵羊平均盈利426元,同比上增长13.77%;出栏一只30千克山羊平均盈利638元,同比增长15.43%,均处于监测以来的历史较好水平(图3)。

4.羊肉进口量与上年持平,进口价格处较高水平。2020年1~8月,我国羊肉进口量为26.89万吨,同比基本持平,平均到岸价格4823美元/吨,同比上涨8%。我国羊肉进口主要来自新西兰、澳大利亚、乌拉圭和智利等4个国家。其中,从新西兰进口15.64万吨,占比58%;从澳大利亚进口10.55万吨,占比39%。进口品种以冻带骨绵羊肉为主。

二、后期走势展望

1.后期生产形势。当前,我国新冠肺炎疫情得到稳定控制,生产生活已经基本恢复正常,羊肉消费已逐渐回暖。第四季度随着天气转冷,进入羊肉消费旺季,预计羊肉消费将继续上升,但由于产量增幅不大,羊肉供需将仍处于紧平衡状态,价格将继续高位运行,肉羊养殖效益仍将保持较高水平。

2.需要关注能繁母羊存栏增长缓慢的问题。近年来,肉羊出栏价格涨幅明显,养殖效益保持高位水平,养殖场户养殖积极性较高。与专业育肥相比,自繁自育肉羊养殖有周期长、劳动力需求多以及养殖技术要求高等特点,养殖场户对能繁母羊的养殖意愿下降,越来越多的养殖场户由自繁自育转向专业育肥,造成能繁母羊存栏量呈持续缓慢下降态势。

◎图3 2013年以来肉羊养殖纯收益变化情况

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

今日农业(2021年21期)2021-11-26

现代畜牧科技(2021年4期)2021-07-21

中国畜禽种业(2020年2期)2020-12-18

今日农业(2020年15期)2020-12-15

今日农业(2020年16期)2020-12-14

河南畜牧兽医(2020年21期)2020-01-10

农民致富之友(2018年7期)2018-05-04

农民致富之友(2018年1期)2018-02-26