2020年前三季度肉牛生产形势分析及后市展望

2020-12-17 07:55王明利马晓萍李鹏程农业农村部肉牛监测预警专家组

中国畜牧业 2020年18期

文│王明利 马晓萍 李鹏程(农业农村部肉牛监测预警专家组)

何洋 刘瑶 杨红杰 张利宇(全国畜牧总站统计信息处)

2020年前三季度肉牛生产总体平稳。前三季度肉牛存栏、母牛存栏同比增长,前三季度肉牛出栏和牛肉产量略有下降。牛肉供应保持紧平衡态势,牛肉价格高于2019年同期,再创历史新高。牛肉进口持续增加,成为国内市场供给的重要补充。肉牛养殖效益保持增长,养殖成本增加,呈现高成本高收益格局。

一、前三季度肉牛生产总体形势

1.肉牛存栏有所增长。受产业扶贫政策支持和带动以及市场利好影响,前三季度肉牛存栏同比增长3.6%,其中能繁母牛存栏同比增长5.2%。前三季度,新出生犊牛数较2019年同期增长5.2%。新出生犊牛数同步增加,有利于缓解后市牛源紧缺。

2.牛肉产量略有下降。2020年前三季度,肉牛出栏小幅减少,同比下降2.7%,肉牛平均出栏活重为570千克,同比下降0.6%。结合肉牛出栏量及出栏活重综合测算,牛肉产量较2019年同期下降3.2%。

3.规模化水平不断提升。9月监测村肉牛养殖户数同比下降3.7%,监测村户均存栏6.79头,较2019年同期增长7.0%,规模场肉牛存栏同比增长6.7%,散户逐渐退出,户均存栏不断增加,规模化进程持续推进。

4.养殖收益保持增长。2020年前三季度,育肥肉牛出栏平均价格32.56元/千克,同比上涨18.2%。育肥出栏肉牛头均收益3167元,较2019年同期增加1343元,增长37.7%。繁育出售架子牛平均价格41.88元/千克,同比上涨35.0%。繁育出售架子牛头均收益4947元,较2019年同期增加1087元,增长28.1%(图1)。

◎图1 2012年以来育肥和繁育头均纯收益走势

5.母牛价格高位上涨。2020年前三季度,能繁母牛平均市场价格为15588元/头,同比上涨32.3%。9月,能繁母牛平均市场价格为16585元/头,再达历史高位;商品牛源短缺,犊牛、架子牛出售价格连续增长,与育肥牛出栏价格“倒挂”愈加明显。同时,牛源短缺导致养殖场户购入架子牛体重下降,育肥周期拉长。2020年前三季度,购进架子牛平均活重为265千克/头,较上年同期下降14.6%;过去育肥户一年可育肥3~4批,现在每年育肥不到两批。

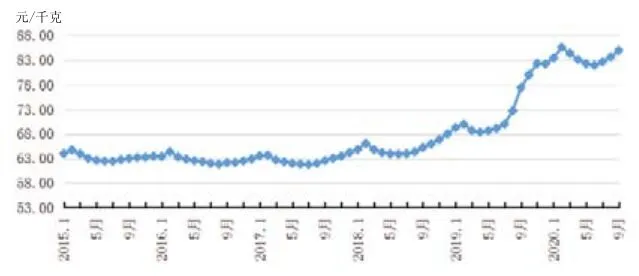

6.需求回升拉动价格上涨。新冠肺炎疫情影响基本消除,牛肉月度交易量同比降幅收窄,拉动价格持续回升。2020年9月,牛肉平均交易量较2019年同期下降0.92%。2020年前三季度,牛肉市场平均价格83.45元/千克,较2019年同期上涨18.6%。

◎图2 2015年以来全国牛肉平均价格走势

7.牛肉进口大幅增加。2019年我国进口牛肉165.99万吨。2020年前三季度,我国牛肉进口157万吨,同比增长38.8%。当前我国进口的牛肉主要来自巴西、阿根廷、澳大利亚等国家,同时也从乌拉圭、新西兰、南非、美国、加拿大及智利等国少量进口。

二、后市展望

粮改饲、产业扶贫持续助推肉牛养殖发展,部分区域对草食畜牧业发展支持力度加大,预计2020年年底肉牛存栏同比小幅增加,第四季度牛肉产量也会阶段性增加,但全年牛肉产量略低于上年。今后一个时期,受牛肉产量难以快速提高以及需求持续增加等因素影响,牛肉价格将继续上涨,肉牛养殖效益趋好。

三、问题及建议

近年来,我国肉牛养殖水平尽管总体在提升,但不同区域、不同规模水平的养殖水平参差不齐,既有现代化的大规模高效养殖场,也有很原始的中小规模养殖场户。多数养殖户长期沿用“秸秆+精料”的饲养方式,生产理念相对落后,未认识到还草于畜、种养结合的重要性,导致肉牛生产性能不能充分发挥,尤其是基础母牛繁殖率低,犊牛的存活率不高,生产效率低位徘徊。一些养殖场没有根据所在区域的自然资源等条件,盲目发展单体大规模养殖,导致种养结合、农牧循环难以实现,难以持续发展。

下一步,建议引导肉牛养殖场户种养结合,提高肉牛生产效率。加强对养殖场户的宣传培训,转变传统养殖理念,引导其有效实施种养结合、农牧循环。引导其种草养畜,用优质牧草饲喂肉牛代替“秸秆+精料”的传统饲养方式。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

今日农业(2021年21期)2021-11-26

今日农业(2021年7期)2021-07-28

现代畜牧科技(2021年4期)2021-07-21

现代畜牧科技(2021年4期)2021-07-21

小学阅读指南·低年级版(2021年6期)2021-06-11

当代陕西(2020年23期)2021-01-07

河南畜牧兽医(2021年18期)2021-01-06

今日农业(2020年16期)2020-12-14