营改增对旅行社利润的影响及应对

2020-12-16 07:44李小玉

中国农业会计 2020年10期

李小玉

2016年5月1日我国范围内全面实行营改增,由于旅行社是以向旅游者提供和安排交通、游览、餐饮住宿等服务为主的企业,因此被纳入生活服务业。随着经济的发展,人们用于旅游的支出占比越来越高,仅新疆喀什地区的旅行社就高达335家,旅行社作为中间桥梁,作用不言而喻。随着营改增的推行,无论对税负还是利润都产生一定的影响。本文从定量的角度来研究营改增对利润的影响,结果表明在一定条件下,无论是一般纳税人还是小规模纳税人,利润都是下降的,说明增值税有利润挤出效应。

一、旅行社营改增的必要性

由于我国现行税种复杂多样,原来的营业税几乎每个环节都要征税,造成旅游业重复征税问题严重,本来旅行社的营业成本就占据了很大一部分,有数据表明营业成本高达收入的90%及以上,利润更是进一步被压缩,给利润率本来不高的旅行社造成更大的负担。在混合经营与联营业务较多的情况下,重复征税现象更为普遍。如提供应税劳务取得收入时,如果提供劳务过程中使用了含增值税的货物,那么对货物购进过程中的增值税进项税额不能抵扣,形成了营业税与增值税重复征税。

同时从政府部门的角度看,营改增之后更方便对旅行社的监督和管理。营业税制下,税收监管难度大,有些旅行社不给游客开发票,导致计税基础不易确定,同时有些旅行社多挂靠经营,不申购发票,导致计税主体难以确定。而增值税税制下,凭增值税专票抵扣的理念,更方便税务部门对税收的征管。同时旅行社会存在混合销售行为,由于难以判断哪些应交增值税,哪些应交营业税,给旅行社一些可乘之机,现在全面营改增,避免了这一混淆风险,同时增值税的从高计税,也降低了潜在的风险。通过公平公正、公开透明的监管,有助于淘汰一些缴税不规范的旅行社,更加有利于旅行社的健康有序发展,促进旅游行业不断优化。旅游业涉及服务业的多个方面,“营改增”可以从源头上对相关制度进行约束,形成良好的社会氛围,更好地为中国经济做出应有的贡献。

二、与旅行社有关“营改增”税收政策

(一)纳税人身份和税率方面

“营改增”后,旅行社成为增值税纳税人,应税服务销售额达到500万元以上的旅行社是一般纳税人,销售额小于500万元的为小规模纳税人,但是如果会计核算健全,可以找有关部门申请认定为一般纳税人。一般纳税人适用6%的税率,小规模纳税人适用3%的征收率。

(二)计税办法

旅行社为一般纳税人时,计税采用一般计税方法:

应纳税额=(含税销售额-代收代付款)/(1+6%)×6%-可抵扣的进项税

旅行社为小规模纳税人时,计税采用简易计税方法:

应纳税额=(含税销售额-代收代付款)/(1+3%)×3%

可抵扣的进项税是指旅行社日常经营中外购办公用品、支付电话费、水电费、外购固定资产或房屋等取得增值税专用发票上的税额。

三、“营改增”对旅行社利润的影响分析

(一)对于一般纳税人“营改增”对旅行社利润的定量研究

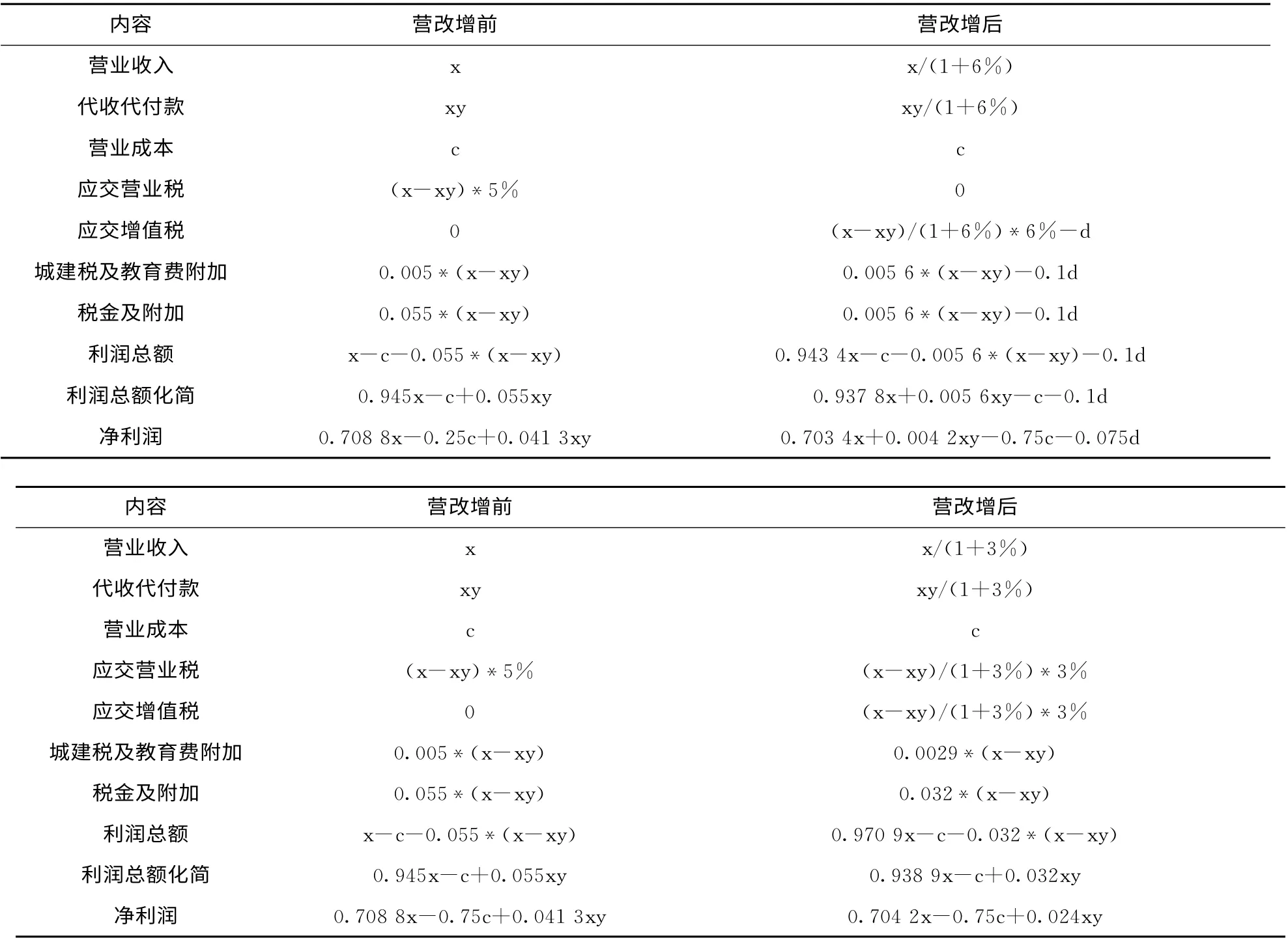

企业的营业收入设为x(含税),假设已经扣除了可扣减成本,代收待付款占营业收入比为y,营业成本设为c,设进项税额为d。文中5%为营业税税率,6%为增值税税率,3%为增值税征收率,城建税及教育费附加为10%,所得税税率为25%。

由下页表格可以看出:0.7088x+0.0413xy>0.7034x+0.0042xy,所以,0.7088x-0.25c+0.0413xy>0.7034x-0.75c+0.0042xy-0.075d,说明在没有其他补助的条件下,营改增之后的净利润是有所下降的,即增值税会有利润挤出效应。

(二)对于小规模纳税人“营改增”对旅行社利润的定量研究

0.7088x+0.0413xy>0.7042x+0.024xy,所以0.7088x-0.75c+0.0413xy>0.7042x-0.75c+0.024xy,说明没有政府补助情况下,净利润是有下降的,增值税同样会有利润挤出效应。

四、应对“营改增”的措施分析

(一)完善旅行社管理办法

中小规模旅行社的数量相当多,营改增推行之后,从上述定量分析可以看出,旅行社有税负降低的风险,因此更要加强税收征管,减轻偷税漏税,有助于提高整体旅行社的良性竞争生态。同时旅行社从上述两个表格的定量研究可以得出,税改之后,相应的利润会有所降低,这时给予一定的政府补助,此时应交增值税(x-xy)/(1+6%)*6%-d、(x-xy)/(1+3%)*3%有所降低,相应的城建税及教育费0.0056*(x-xy)-0.1d、0.0029*(x-xy)也有所降低,进而净利润会相应增加。

内容 营改增前 营改增后营业收入 x x/(1+6%)代收代付款 xy xy/(1+6%)营业成本 c c应交营业税 (x-xy)*5% 0应交增值税 0 (x-xy)/(1+6%)*6%-d城建税及教育费附加 0.005*(x-xy) 0.0056*(x-xy)-0.1d税金及附加 0.055*(x-xy) 0.0056*(x-xy)-0.1d利润总额 x-c-0.055*(x-xy) 0.9434x-c-0.0056*(x-xy)-0.1d利润总额化简 0.945x-c+0.055xy 0.9378x+0.0056xy-c-0.1d净利润 0.7088x-0.25c+0.0413xy 0.7034x+0.0042xy-0.75c-0.075d内容 营改增前 营改增后营业收入 x x/(1+3%)代收代付款 xy xy/(1+3%)营业成本 c c应交营业税 (x-xy)*5% (x-xy)/(1+3%)*3%应交增值税 0 (x-xy)/(1+3%)*3%城建税及教育费附加 0.005*(x-xy) 0.0029*(x-xy)税金及附加 0.055*(x-xy) 0.032*(x-xy)利润总额 x-c-0.055*(x-xy) 0.9709x-c-0.032*(x-xy)利润总额化简 0.945x-c+0.055xy 0.9389x-c+0.032xy净利润 0.7088x-0.75c+0.0413xy 0.7042x-0.75c+0.024x y

(二)提高税务人员业务水平

要注意提升员工业务水平,将其作为征管工作主力军,这对规范旅行社纳税行为、引导整个行业向上向好发展起到了至关重要的作用。平时要加强职员对新知识学习,近几年税法知识更新相当迅速,要时刻保持学习状态,更新知识体系,从容应对税收征管遇到的各种问题。同时还要提高职员道德素养,坚持公平公正的原则,让旅行社依法依规纳税,保持公允。

(三)积极争取税收优惠

随着营改增的积极推进,国家或地区必然会颁布一些过渡性政策以及税收减免的优惠政策,当达到减免条件时,旅行社要积极向有关部门申请,争取到税收优惠,这样无论对税负和利润都是有利的。

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

中国农业会计(2020年7期)2020-12-08

商情(2019年43期)2019-10-20

证券市场周刊(2016年37期)2016-09-29

海峡旅游(2016年6期)2016-07-04

数学大王·中高年级(2015年5期)2015-06-17

方圆(2015年4期)2015-03-31

旅游世界(2014年8期)2014-08-26