企业特质风险与全要素生产率

2020-12-15 10:52王雨昕

西部论丛 2020年14期

摘 要:全要素生产率作为评定企业绩效的重要指标,受到了广泛关注。本文从企业特质风险出发,探讨了全要素生产率的影响因素。本文的研究结果表明,企业特质风险越低,全要素生产率越高,较低的特质风险下,企业的要素得到了充分分配。

关键词:企业特质风险;全要素生产率;风险管理

一、引言

企业特质风险通常是由某一特殊的因素引起,只对个别或少数证券的收益产生影响,是发生于个别公司的特有事件造成的风险。例如,公司的工人罢工,新产品开发失败,失去重要的销售合同等。2019年11月,獐子岛扇贝发生“大规模自然死亡”,作为特质风险组成部分的经营风险陡然增加,公司及投资者遭遇重大危机。中国铝业自2019年以来,截至11月收盘,股价连续9个月下跌,特质风险持续上升。在诸多现实案例下,特质风险成为企业风险管控的重要内容,对企业决策的影响不容小觑。

全要素生产率作为衡量微观经济和宏观经济发展的重要指标,是单位投入的产出水平,通常被视为除劳动、资本等要素投入外的技术进步和管理技能带来的“剩余”,其重要性不可小觑。然而,已有文献更多从宏观层面研究全要素生产率的影响因素,如企业税收和养老保险缴费率等。企业特质风险作为单位企业的独有风险,会对企业的生产经营活动造成特定影响,进而影响资源在企业内部的配置水平,从而影响全要素生产率。

基于此,本文选取2008-2017沪深A股公司作为研究样本,实证检验企业特质风险对全要素生产率的影响。研究结果发现,企业特质风险与全要素生产率显著负相关。本文的研究表明,较低的企业特质风险有利于提高生产要素的配置效率,提升全要素生产率。

二、研究假设

全要素生产率存在于企业生产销售全程,其提升离不开充足的资金支持与完备的管理制度。一方面,银行相对于其他债权人,更看重信贷本金收回的确定性,因而更为关注企业的潜在风险。故特质风险较低的企业,更易受到银行青睐,获取更多的信贷资源,得到充足的资金支持。拥有充足资金的企业,可以通过提升企业生产自动化水平和提高员工积极性等方式提高要素在企业内部的流动效率,从而提升全要素生产率。另一方面,特质风险较低的企业,其内部管理机制相对完善,具备严格的管理制度。在严格的管理和完备的制度下,企业的运转是高效的,因而要素流动是高效的,全要素生产率较高。并且,要素在企业内部的配置一定程度上取决于管理人员的主观判断,特质风险较低的企业,管理层的风险管理意识较强,能够合理投入分配要素,进而提高全要素生产率。

因此,本文提出如下假设:

H1:企业特质风险越低,全要素生产率越高。

三、研究设计

(一)样本选择与数据来源

本文选取沪深A股上市公司作为研究样本,样本期间为2008-2017年,并根据以下标准进行剔除:(1)样本年份员工数少于100;(2)金融行业;(3)ST类状态;(4)相关数据缺失。文中企业性质和交易状态数据来源于CCER数据库,其余数据均来源于CSMAR数据库。

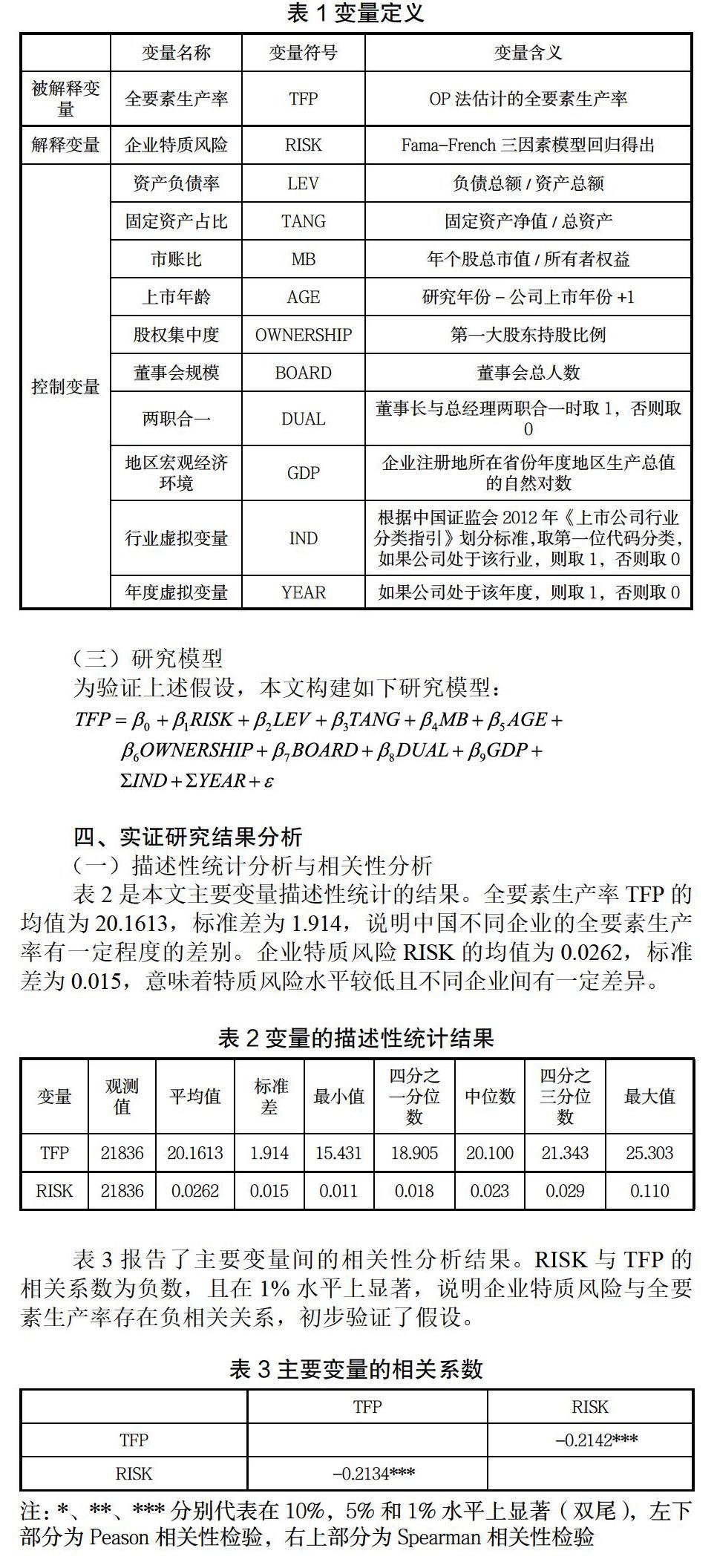

(二)变量定义

1、被解释变量——全要素生产率TFP

本文使用OP法,以企业当期投资作为不可观测生产率冲击的代理变量,测算全要素生产率TFP。

2、解释变量——企业特质风险RISK

本文使用Fama-French三因素模型回归所得残差的标准差来度量特质风险。

3、控制变量

为使模型更加精确,本文选取了以下控制变量:公司特征变量(LEV、TANG、MB、AGE);公司治理变量(OWNERSHIP、BOARD、DUAL);地区环境变量(GDP);行业和年度虚拟变量。具体变量定义如表1所示。

(三)研究模型

为验证上述假设,本文构建如下研究模型:

四、实证研究结果分析

(一)描述性统计分析与相关性分析

表2是本文主要变量描述性统计的结果。全要素生产率TFP的均值为20.1613,标准差为1.914,说明中国不同企业的全要素生产率有一定程度的差别。企业特质风险RISK的均值为0.0262,标准差为0.015,意味着特质风险水平较低且不同企业间有一定差异。

表3报告了主要变量间的相关性分析结果。RISK与TFP的相关系数为负数,且在1%水平上显著,说明企业特质风险与全要素生产率存在负相关关系,初步验证了假设。

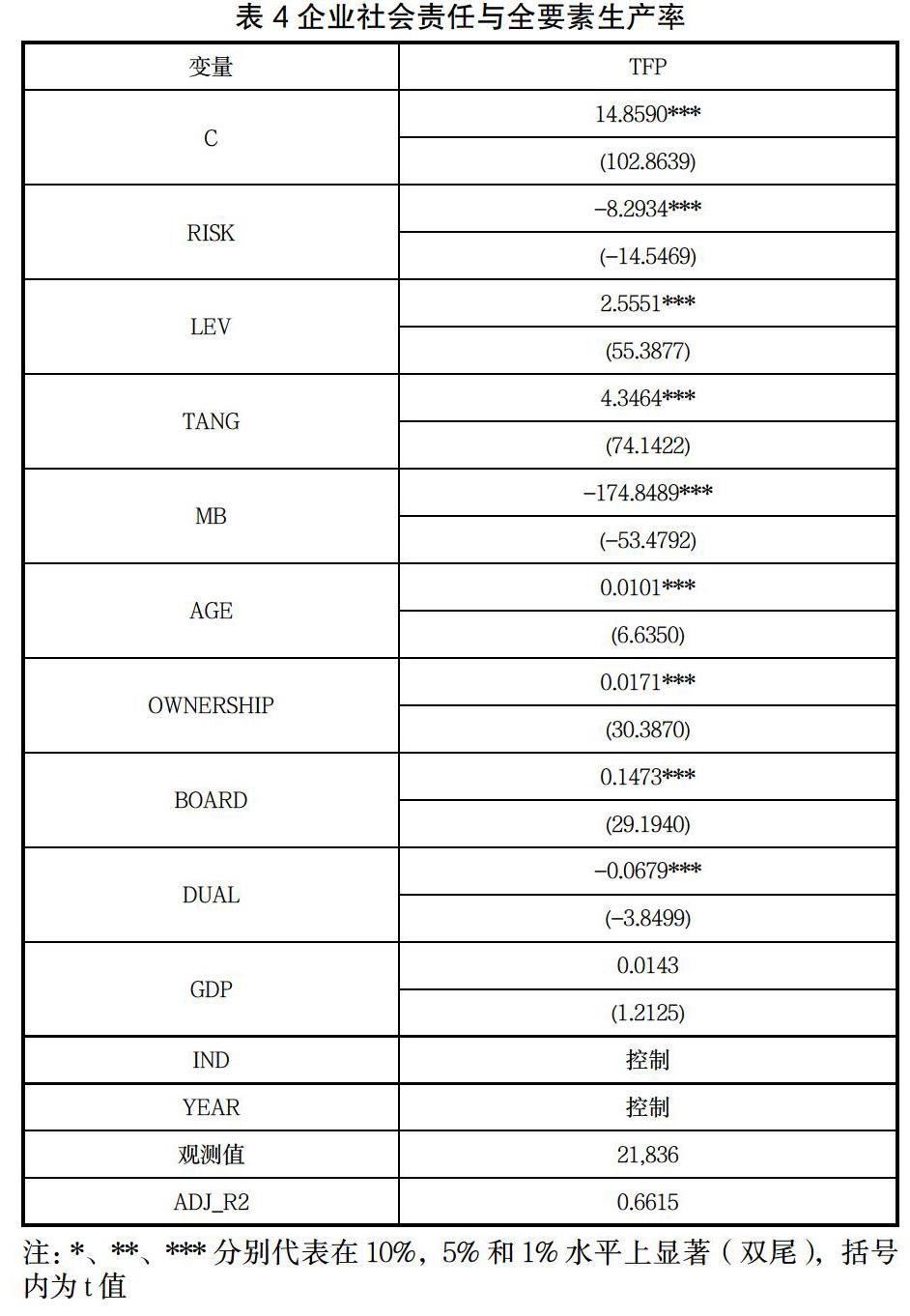

(二)企业特质风险与全要素生产率的多元回归结果

表4报告了企业特质风险与全要素生产率的回归结果。可以看出,企业特质风险RISK的系数为-8.2934,T值为-14.5469,在1%水平上显著,说明企业特质风险越低,全要素生产率越高,即特质风险较低的企业可以有效提高全要素生产率。

五、结论与建议

已有对公司绩效的研究多从财务绩效角度出发,然而财务绩效容易被进行盈余管理,無法真实全面地反映出企业绩效,全要素生产率贯穿企业生产经营的全过程,更能体现出企业的真实效率。因此,本文以2008-2017的沪深A股上市公司为样本,对低特质风险是否提高了全要素生产率进行了实证检验。研究发现,特质风险越低的企业,全要素生产率越高。这代表企业特质风险越低,越容易获取银行信任,获得更多信贷资金以便投入企业生产经营,提高企业的运行效率,使资源在企业中得到充分配置,从而提升全要素生产率。

参考文献

[1] 郑宝红,张兆国.企业所得税率降低会影响全要素生产率吗?——来自我国上市公司的经验证据[J].会计研究,2018(5):13-20.

[2] 张明.税收征管与企业全要素生产率——基于中国非上市公司的实证研究[J].中央财经大学学报,2017(1):11-20.

[3] 盛丹,张国峰.两控区环境管制与企业全要素生产率增长[J].管理世界,2019,35(2):24-42+198.

[4] 赵健宇,陆正飞.养老保险缴费比例会影响企业生产效率吗?[J].经济研究,2018,53(10):97-112.

[5] 于新亮,上官熠文,于文广,李倩.养老保险缴费率、资本——技能互补与企业全要素生产率[J].中国工业经济,2019(12):96-114.

[6] 赵静梅,傅立立,申宇.风险投资与企业生产效率:助力还是阻力?[J].金融研究,2015(11):159-174.

[7] 孔东民,王亚男,代昀昊.为何企业上市降低了生产效率?——基于制度激励视角的研究[J].金融研究,2015(7):76-97.

[8] 李平.提升全要素生产率的路径及影响因素——增长核算与前沿面分解视角的梳理分析[J].管理世界,2016(9):1-11.

[9] 胡亚茹,陈丹丹.中国高技术产业的全要素生产率增长率分解——兼对“结构红利假说”再检验[J].中国工业经济,2019(2):136-154.

[10] Boeing P, Mueller E, Sandner P. Chinas R&D explosion—Analyzing productivity effects across ownership types and over time[J]. Research Policy, 2016, 45:159-176.

作者简介:王雨昕(1996-),女,汉族,安徽马鞍山人,学历:2018级在读研究生,单位:安徽大学商学院,研究方向:企业社会责任、企业风险管理

猜你喜欢

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

中国药学药品知识仓库(2021年18期)2021-02-28

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

中国市场(2016年25期)2016-07-05

中国市场(2016年16期)2016-05-16