政府补助准则修订对新能源汽车企业信息披露的影响及应对策略

2020-12-14 04:08徐佳奇

科学与财富 2020年30期

徐佳奇

摘 要:在我国政府倡导新能源汽车的发展政策下,来自政府部门的补助多流于大多数新能源车企,甚至成为部分新能源企业主要的利润收入来源,比亚迪也得到了国家财政补贴。由于目前地方政府对补助企业执行准则的不健全,其对于指导比亚迪开展信息披露的作用和价值并不太高。为此,财政部在2017修订了政府补助准则,来优化原政府补助准则,强化准则指导信息披露工作的效用。本文介绍了比亚迪公司背景,研究分析了政府补助准则修订对比亚迪信息披露的直接影响,探究了准则变化可能引发的持续影响,提出了政府补助准则进一步修订和实施的相关政策建议。

关键词:汽车企业;信息披露;政府补助准则;新能源

前言

2006年政府正式发布了《企业会计准则第16号——政府补助》,该准则规定了对政府补助企业进行相关会计处理及信息的披露,2017年5月对原准则进行了修订,在原有基础上进一步增加了对会计处理和信息披露等方面的加强规范,从目前现状来看,政府补助准则修订对新能源汽车企业信息披露产生了很大的挑战与影响。企业和政府缺乏构建有效应对策略,保证信息公开披露的质量。因此,企业需要积极地深入探究应对策略。与此同时,我国需要和完善政府补助准则,以便更好地监督和指导企业开展信息收集公开披露等工作。

一、比亚迪公司或政府补助的情况概述

(一)基本情况及主要业务

比亚迪公司正式创立于1995年,主要生产商务轿车和家用轿车和电池。经过二十多年的快速发展,该公司规模实力与日俱增。为进一步增强自身在行业中的竞争力,比亚迪公司着力地开展技术研发工作。由于国外产品的设计理念符合当代人的消费需求,比亚迪在借鉴国外产品的设计理念同时创新发展了自身的产品设计理念,以便更好地牢牢抓住消费者的生活和心理消费需求。2019年12月18日,人民日报公开发表中国品牌发展指数100榜单,比亚迪排名第24位。由此可见,比亚迪公司具有很大的市场发展潜力。

(二)政府补助规模

随着中国特色社会主义经济发展,我国环境保护发展水平逐渐降低。为更好地有效保护环境,我国政府提倡各大行业领域积极地推广并应用新能源,国务院及地各地方政府不断出台对新能源汽车的补贴政策,加大对新能源汽车行业的扶持力度,比亚迪研发了一系列新能源汽车,并迅速得到了社会和国家的支持与补助。通过调查和研究资料发现,2009年以来,比亚迪主打的新能源汽车基本平均可以获得11万元左右的价格补贴,一直保持平稳增长,直至2017年,比亚迪新能源汽车公司收到的补贴虽然略有下降。但是,比亚迪新能源汽车公司的补贴依旧高于大多数新能源车企。在国家政府在财政方面的大力支持下,比亚迪新能源汽车公司也取得了越来越好的经济发展。

(三)政府补助方式

国家主要提供生产端、消费端的补贴支持以及对配套设施建设的优惠政策。生产端的支持:即提供新产品研发、投资等;消费端的补贴:消费者购买新能源汽车可得到政府资金补贴;配套设施建设优惠:通过发建设充电装置等,提供配套支持。比亚迪公司得到了国家补助,其中获得生产端补助项目比较多,有效地激发了公司的生产活力。

二、政府补助准则修订实施对比亚迪信息公开披露的重要影响研究与分析

(一)净额法的引进提高会计信息配比度

1.总额法和净额法对不同报表项目的不同影响

从财务会计处理上来说,政府对补助准则的修订在原政府准则的暂行法基础上新修订并增加了“净额法”,由于在暂行法中选择原政府补助准则中的“总额法”和新修订的准则中的“净额法”上的差异,对后续的报表也会产生不同的影响。在新的准则和原准则中两种不同的核算方法对不同的报表项目影响不同,虽然采用净额法可以提高会计处理效率,同时也可以降低工作人员压力,但根据比亚迪公司的情况来看,比亚迪公司仍采用总额法处理会计工作,通过应用总额法开展工作,可以在一定的程度上提高企业资产规模,加强企业的信用評级,有利于企业吸引投资以及推进筹资融资活动。

2.相关会计处理的不同方法对财务影响的分析

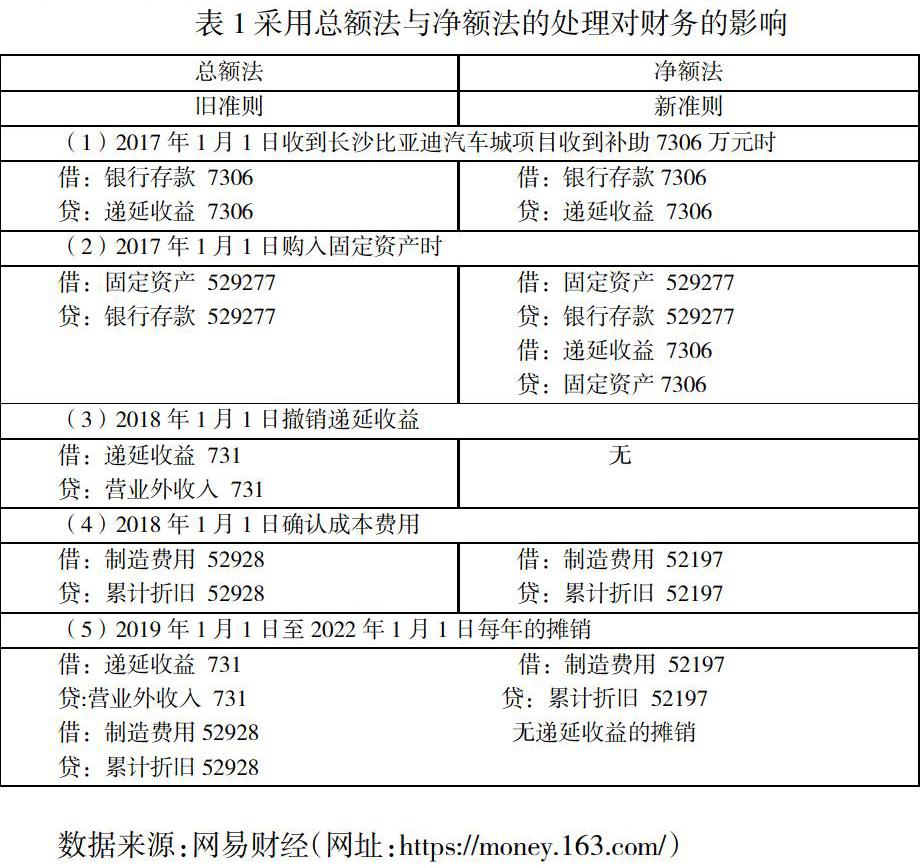

根据国务院财政部关于正式印发新准则修订《企业会计准则第16号—政府补助》的通知,新修订的准则与原准则中可以采用两种不同会计和处理决策方法进行比较来充分说明总额法和净额法对于财务重要性和影响,下面以2017年比亚迪公司“长沙汽车城”项目生产研发固定资产投资补贴(共计收到7306万元补助)为例来详细分析新旧准则变化前后在会计处理和决策方法上的不同:

从表1发现,政府补助总额法虽计提折旧计入相关费用多,但通过对递延收益分摊来增加收入。净额法在取得相关资产时直接冲减了相关资产,直接减少每期计提折旧时计入相关费用的金额,故无需对递延收益在进行摊销。

(二)财政贴息的处理增加了利息费用准确性

在2017年5月准则修订发布后,分为资金拨给银行或企业两种情况,若政府直接对银行进行补贴,企业便可以采取两种不同的会计处理方式:(1)简化处理 (2)实际利率法

从表2发现,2017年-2020年比亚迪公司应用简化处理方式计算的利息费用分别为11.68万元、15.34万元、27.61万元、32.21万元;比亚迪公司应用实际利率法计算的利息费用分别为11.32万元、11.96万元、12.58万元、13.65万元。由此可见,应用简化处理方式所计算的利息费用得波动性比较大,应用实际利率法计算的利息费用的波动性。2017年-2020年比亚迪公司在不应用新准则时所计算的利息费用分别为11.02万元、11.86万元 、

11.92万元、13.12万元,而实际利率法与不应用新准则时所计算的利息费用并无差异。比亚迪公司主要以简化处理方式计算利息费用,但是与实际利息费用存在偏差。

三、政府补助准则修订可能引发的持续影响

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

瞭望东方周刊(2016年40期)2016-11-02

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年16期)2016-06-12

中国市场(2016年6期)2016-03-07

风能(2015年4期)2015-02-27

风能(2015年4期)2015-02-27