经济增加值在我国电力行业的应用研究

2020-12-14 04:28张影张多蕾赵婉玉

现代商贸工业 2020年35期

张影 张多蕾 赵婉玉

摘 要:本文以我国电力行业为例,通过经济增加值(EVA)对所选取的五家电力央企的经营绩效进行评价,并与传统业绩评价进行对比,提出EVA在电力行业应用的问题及建议,旨在充分发挥经济增加值在中央企业管理中的作用,为提升其内部经营效率提供参考。

关键词:经济增加值;电力行业;业绩评价

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.35.009

0 引言

电力行业作为我国国有垄断的典型基础性行业,对推动国民经济发展及维持社会稳定有着不可替代的作用。由于电力行业改革,电力行业正处于由竞争代替垄断的关键时期,各个电力企业想要脱颖而出,科学客观的业绩评价体系就显得尤为重要。在企业经营绩效评价过程中,传统的业绩评价体系由于未考虑权益资本成本,在追求企业价值最大化或股东权益最大化的财务管理目标中弊端凸显。

1 EVA相关理论概述

1.1 相关概念

经济增加值(EVA,Economic Value Added)又称经济利润,是一定时期的企业税后营业净利润(NOPAT)扣除包括股权和债务的全部投入成本后的所得。其是一种核心在于企业盈利只有高于其所有投入成本时才会为股东创造价值的企业经营绩效评价方法。

1.2 EVA业绩评价的优越性

以基于会计基础的业绩评价体系为例,该传统业绩评价体系计算的净利润仅仅解释了债务资本成本,却忽略了对权益资本成本的补偿,而随着现代市场经济的发展,企业目标从利润最大化发展为股东权益最大化,传统的业绩评价体系越来越无法反映企业真实的经营绩效,EVA绩效评价方法则恰好弥补了这方面的不足,其考虑了包括债务资本成本和权益资本成本在内的所有资本成本,从股东财富最大化的角度真实客观地反映企业经营绩效。

1.3 EVA评价基本方法

2 目标企业EVA值的计算

2.1 相关数据选取

本文选取了具有代表性的五家电力行业上市央企,分别为:华能国际(600011)、大唐发电(601991)、华电国际(600027)、国电电力(600795)、上海电力(600021)。相关科目数据来自于2018年年报披露。无风险收益率(Rf)取我国近五年来五年期国债收益率平均值代替,约为5.49%;市场平均收益率(Rm),使用国资委颁布的2014年企业绩效评价标准值中全行业净资产收益率良好值8.2%;beta系数(β),采用国信证券研究报告测算的A股能源行业beta系数均值0.96。

2.2 EVA值的计算

2.2.1 NOPAT的计算

2.2.2 TC的计算

2.2.3 WACC的计算

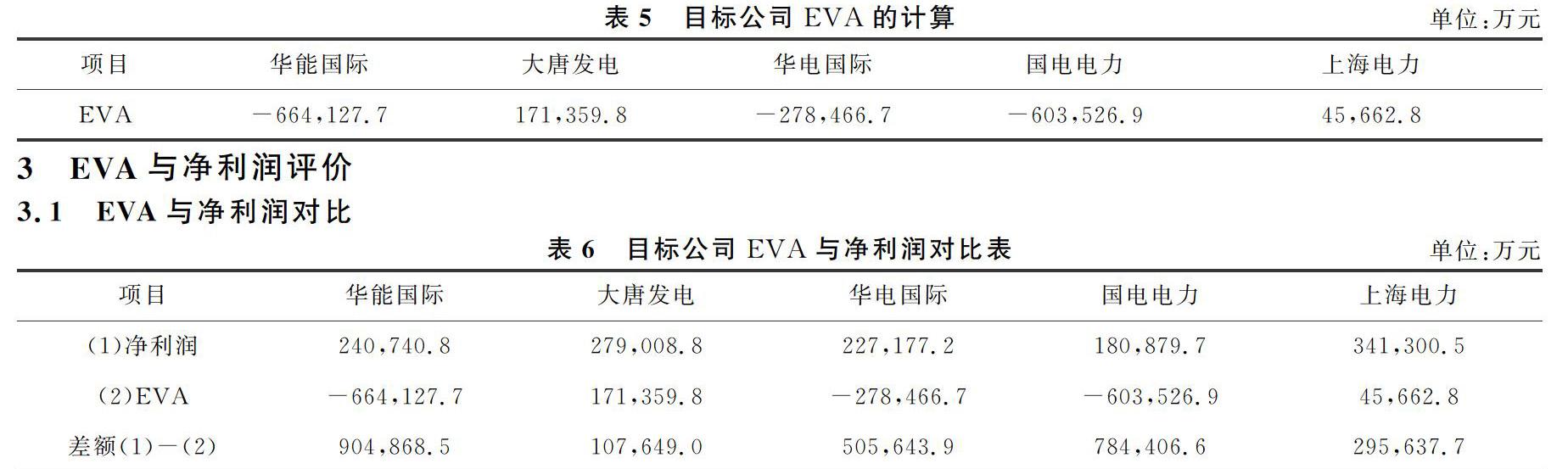

2.2.4 EVA的计算

3 EVA与净利润评价

3.1 EVA与净利润对比

由图1可直观看出,所选取的五家电力央企EVA计算结果均小于净利润,且华能国际、华电国际、国电电力甚至出现了EVA为负值的现象。从传统财务评价方法来看,净利润为正值表明这五家企业2018年经营活动均表现为盈利,且为公司积累了财富,然而当考虑权益资本成本时,其经营活动很少为公司增加财富,甚至反而损耗了公司的价值。

3.2 EVA与净利润差异具体分析

由表6可以看出,净利润与EVA差距最小的为大唐发电,上海电力、华电国际和国电电力次之,差距最大的为华能国际。对比对EVA值有贡献的各项目可以发现,在各公司WACC差距并不大的情况下,造成净利润与EVA差额出现较大差异的主要项目为所有者权益合计,且所有者权益规模与两种指标差额之间几乎呈正相关关系。EVA计算弥补了净利润计算的不足,不仅考虑了债务资本成本以及股东投入资本带来的收益,还考虑了权益资本成本。由此可见,所有者权益规模及WACC水平对EVA水平及净利润与EVA的差额水平有着十分重要的影响。

权益资本成本这种隐性成本,在企业经营及业绩评价过程中极易被管理者忽略,必然对公司真实财务及经营状况的评价造成误差,传递出企业经营状况较为乐观的不客观信号,而EVA所反映出来的数据能更准确地体现企业状况,以及经营活动对公司价值的影响。因此,企业管理者应加强对EVA指标的应用,充分考虑所有资本成本,做出真正增加企业价值的经营决策,提升运营效率及经济收益。

4 EVA业绩评价在企业应用中的相关建议

4.1 深化EVA理念,建立健全数据库

为推进EVA在电力行业绩效评价中的应用,整个行业及企业内部应进一步深化EVA理念,使之渗透在企业经营活动各个阶段,强化企业内部对EVA的运用能力。另外,应进一步完善企业的数据库,一个完善且真实的数据库可以大大提高EVA评价的可操作性及有效性。

4.2 建立专业、高水平的EVA实施团队

为更好地将EVA应用于企业绩效评价中,企业应建立专业的EVA实施团队,并结合自身特征,建立适合本企业的EVA操作流程,将EVA评价规范化、流程化,更好地为企业绩效评价及管理层决策服务。

4.3 谨慎挑选会计信息,加强市场监管

为了避免因会计信失真导致EVA评价失效,计算EVA时应注意会计信息的真实性,考虑信息的来源,结合行业特征、企业自身经营状况进行综合分析。另外,强化市场监管是保障会计信息真实准确的重要途径,因此,应加强相关部门对企业的监管,优化内部治理结构,以提高会计信息的透明度与真实性。

4.4 将EVA评价贯穿企业经营全过程,注重与其他信息相结合

为了缓解EVA评价对企业战略制定之间存在的滞后性,企业应充分将EVA评价贯穿于经营活动的全过程,以便尽可能缩小管理者制定进一步战略与过去经营活动绩效评价之间的时间,为管理者制定进一步决策提供合理有效的数据支持。结合被评价企业所处行特点及公司具体情况等方面综合分析,全面揭示企业的经营效果,合理预测企业未来的发展趋势。

参考文献

[1]张丽锋.基于EVA的企业价值管理研究[D].昆明:昆明理工大学,2017.

[2]郑凯.EVA在发电企业的应用与研究[J].商业会计,2018,(20):50-52.

[3]穆森森.EVA在发电企业业绩评价中的应用[J].经贸实践,2018,(24):187.

[4]余凌川.浅议国有企业EVA业绩评价体系应用[J].全国流通经济,2018,(29):51-52.

[5]刘焕荣.基于EVA的恒大集团业绩评价研究[J].品牌研究,2018,(05):63+65.

[6]闫冬.保定供电公司财务绩效评价研究[D].北京:华北电力大学,2018.

[7]于慧雯,徐文博.基于EVA的业绩评价——以A公司为例[J].河北农机,2019,(10):121-122.

[8]王曉莹,曹晖.基于经济增加值的价值创造能力相关理论文献综述[J].时代金融,2019,(26):107-109+117.

[9]郭剑锋.关于经济增加值的内涵及在企业中应用的思考[J].当代会计,2018,(11):31-32.

[10]任丽丽.会计准则对EVA调整项目影响分析[J].财会通讯,2011,(19):76-77.

[11]郭英.经济增加值在现代企业中的应用[J].国际商务财会,2011,(01):79-82.

猜你喜欢

中国工程咨询(2017年5期)2017-01-31

中国集体经济(2017年1期)2017-01-04

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国工程咨询(2011年7期)2011-02-16