会计信息失真对企业经营决策的影响

2020-12-09 05:24唐道华卿春莉陈丽旭覃杏柳

企业科技与发展 2020年10期

唐道华 卿春莉 陈丽旭 覃杏柳

【摘 要】随着企业管理的发展,会计信息的真实性对企业管理决策的影响越大越大,文章首先分析会计信息失真的现状,并对企业会计信息失真的主要原因进行剖析,其次探讨会计信息失真对企业经营决策的影响,最后从工作人员的个人素质、信息核算失真问题及完善企业监督管理体系3个方面探索会计信息失真的防范措施,以提高会计信息的真实度及报账会计信息的质量,从而提高企业经营决策的效率。

【关键词】企业经营决策;会计信息失真;防范措施

【中图分类号】F233 【文献标识码】A 【文章编号】1674-0688(2020)10-0246-03

0 引言

市场经济瞬息万变,企业的生存与发展依赖于科学、合理的企业管理,但无论是企业的生产活动,还是销售活动,都面临着决策问题,企业需要利用各种科学的技术、方法针对经营目标,做出最优决策。会计信息作为揭示企业财务状况和经营成果的综合信息,与企业经营决策的各个环节密切相关,在企业经营决策中处于中心位置。

1 会计信息失真的现状

国内外企业的会计信息真实度令人担忧,例如美国的安然公司的高层主管为了从中获取非法利益,在交易中对关联公司隐瞒债务,从1977—2000年的20多年间虚报巨额的盈利高达5.52亿美元;曾具有傲人前景的银广夏公司在2001年被曝出现虚构财务报表的丑闻。1999年,我国财务部对100家国企的财务报表进行了抽样统计,发现其中81家企业虚报了多达37.61亿元的资产,并有89家企业虚列了27.47亿元的利润。在2000年的抽样调查中,样本为159家企业,其中有147家企业的资产不实,虚报利润的企业多达157家。而在2002年的会计信息真实度抽查的283家企业中,共查出不实资产115亿元,利润不实24.2亿元。

这些会计信息的严重失真及会计数据的无效,导致企业在做出经营决策时没有可靠的数据支撑,使得经营决策与现实情况不符,对企业自身的成长会产生很大的消极影响。同时,由于会计信息与企业的经营管理息息相关,它不是对财务数据的简单收集,而是企业经营情况的侧面反映,因此我们有必要在探讨会计信息对企业经营决策影响的基础上,进一步研究如何提高会计信息質量。对此,本文通过深入分析会计信息与企业经营决策的关系,指出企业会计信息存在的主要问题,并有针对性地提出优化措施,为企业提高会计信息质量、做出最优经营决策提供参考。

2 失真的会计信息对企业经营决策的影响

当国家制定财政决策时,一旦企业提供的会计信息失真,会导致相关部门对该企业财务状况的了解出现差错,甚至被认为存在偷税漏税的情况。同时,企业面临信用危机,影响企业在社会公众心中的形象及在整个行业中的信誉。此外,从影响人员划分,失真的会计信息对企业经营者、投资人和债权人都有不同方面的影响,具体如下。

客观真实的会计信息对于企业经营管理者而言,是帮助其客观、公正地了解企业的经验状态,及时发现企业管理运营中存在的财务问题,并依此正确地选择决策方案,从而改良企业的管理制度,使企业的内控目标得以实现。一旦企业提交的会计信息失真,会计信息将会失去意义,根本无法真实地体现企业的财务状况及运营情况。此外,信息失真不仅会导致企业的经营管理中存在的问题被掩盖,而且企业的成长潜力也会被掩盖,掩盖企业的经营管理者本应能发现的管理问题,甚至导致管理人员做出错误决策。

3 企业会计信息失真的主要原因

从宏观上来说,一方面,由于国家对会计相关政策、相关准则的制定与市场经济的发展不同步,对会计工作的要求比较空泛,那么没有具体说明的规范就很可能让会计工作人员有机可乘,导致其所提供的会计信息失真。另一方面,国家会计信息造假行为的惩罚力度不够强。在惩罚所带来的损失比造假所带来的利润高出数倍的情况下,不少企业怀有侥幸心理,铤而走险。

从微观上来说,企业会计信息失真的原因主要有以下几点。

3.1 会计从业人员自身素养问题导致会计信息失真

我国会计行业要求低,只要通过了资格考试获得资格证书,即可从事会计行业。很多非会计科班出身的工作人员通过简单的考试即可进入会计行业,这些从业者没有接受过专业学习,也没有接受过相关的职业道德培训,导致会计从业人员的素质逐年下降。会计从业人员的基础工作过于薄弱,会导致会计信息质量显著降低,造成大量会计信息失真。

3.2 会计从业人员职业道德问题造成了会计信息失真

当前,会计从业人员综合能力良莠不齐,部分会计从业人员在编制会计信息时,不以严谨的态度对待工作,在工作过程中粗心、潦草应付,经常出现差错,未能严格遵守相关会计原则及要求,使得会计信息质量深受影响;一些会计从业者的法治观念淡薄,在工作过程中未能严格遵守职业道德规范,在利益的驱使下,诚信方面出现诸多问题,使得会计信息质量下降。

3.3 企业管理者的管理水平和管理素质低所造成的会计信息失真

在激烈的市场竞争中,企业管理制度很多时候把过多的资源放到市场效益上,使得会计工作无法得到足够的重视。管理人员对会计工作疏于管理,没有制定明确的财务管理制度,或者不遵守管理制度执行财务管理工作。更有甚者,一些企业管理者为了追求利润最大化,不顾企业技术水平不高、资源不足等问题,人为地对会计信息进行造假,对偷税漏税等问题视而不见甚至主动指使,以吸引投资,满足自身利益,最终导致会计信息严重失实。

3.4 企业内部缺乏监督管理体系,内部控制常呈现粗放、混乱的状态

企业会计人员与企业经营管理者的关系不能保证独立性,从而在很大程度上影响了会计信息的准确真实性。

4 会计信息失真的防范措施分析

4.1 提升工作人员个人素质

会计是一项对严谨度要求很高的工作,对从业者的专业技术水平要求也高,而从事会计行业的工作者是直接对会计信息负责的主要责任人。会计工作人员作为会计信息的直接提供者和日常使用者,应具备一定的专业素养和严谨的工作态度。

首先,对会计工作人员进行规范化管理,制定严格的上岗制度,以保证工作人员的业务水平达到从业的要求,规范会计工作流程。

其次,定期组织相关的业务培训,通过经验学习交流来提升从业者的实际操作能力,使得业务水平与实际需求相匹配。

最后,企业的主要管理层具有高度责任感,在会计工作者面前树立积极正确的职业观,强化其责任意识,严肃其工作态度,做到实事求是,完成好自己的本职工作,并在实际的操作中对信息的真实度控制好,保障企业稳健地运行。

4.2 解决信息核算失真问题

信息核算不准确是导致会计信息失真的一个常见原因,可考虑通过以下几个方面提高信息核算的真实度。

首先,对企业的内控制度进行完善,确保会计信息的真实度,从而使会计信息的质量得到保障,同时还要完成好企業的内部监管和审计,全方位地对会计信息的真实度进行监控。

其次,加强会计工作者及企业主要管理者的法律意识,确保在会计工作的过程中做到合乎法规。

最后,企业的主要管理人员应该着重关注企业的岗位完善程度,保证人员分工明确,从而使企业高效运转。

4.3 完善企业监督管控体系

想从根本上提高会计信息真实度,需要政府、企业及工作人员多方一同努力。政府方面,应尽可能地完善相关的法律法规,补充《会计法》中的不足,对已有的法律条文规定进行细化,使得在处理会计信息失真问题的时候能够有法可依。虽然仅从加强法规建设这一方面不能彻底解决会计信息问题,但法律的强制特性可以在一定程度上减少会计信息的失真问题出现。同时,需要在社会上多开展诚信教育,借助新闻媒体的宣传作用,营造良好的社会诚信氛围,对企业的不法行为进行监督,向不诚信企业施加舆论压力,从而扼制企业违法造假的行为。

4.4 建立会计信息网络

建立企业会计信息网络系统,通过对会计材料无纸化,将各企业、各部门的财会信息录入系统,上传网络系统中进行统一管理。使这些信息易于管理,并能得到有效监督,能加速财会的管理工作的同时,减少人为操作失误的产生,同时可以在很大程度上减少不诚信行为。网络信息化管理会计信息,有助于实现社会及政府对信息的真实度进行监督管理。

4.5 加强企业内部管控制度

在企业方面,可以通过以下几个方面加强内部管控制度。

首先,企业需要通过完善企业的管理制度来提高会计信息的真实度,以把控会计信息的质量。同时,要建立详细的操作规程来明确会计工作者的内容及其职责,并做到赏罚分明,对企业内部的会计从业者实行激励机制,提高会计从业人员的工作积极性,建立完善的分工制度,促使公司内各部门共同协作,高度配合会计工作,使得会计人员的工作得以顺利进行。

其次,提升会计工作门槛,通过资格考试、业务考核等提升工作人员的工作能力,加强法律及职业道德教育,提高会计人员的法律及道德意识,并借助法律手段对违反职业道德行为的人员予以严惩,最终达到提高会计信息真实性的目的。

最后,应实行委派制度,以有效强化会计工作人员的独立性和公正性,委派制度能够促使会计工作顺利进行,同时有效避免企业高管对自身行为的约束。

总之,为确保会计行业得以稳定发展,企业健康有序运行,完善监督管理体系是企业走向长远发展的关键。

5 结论

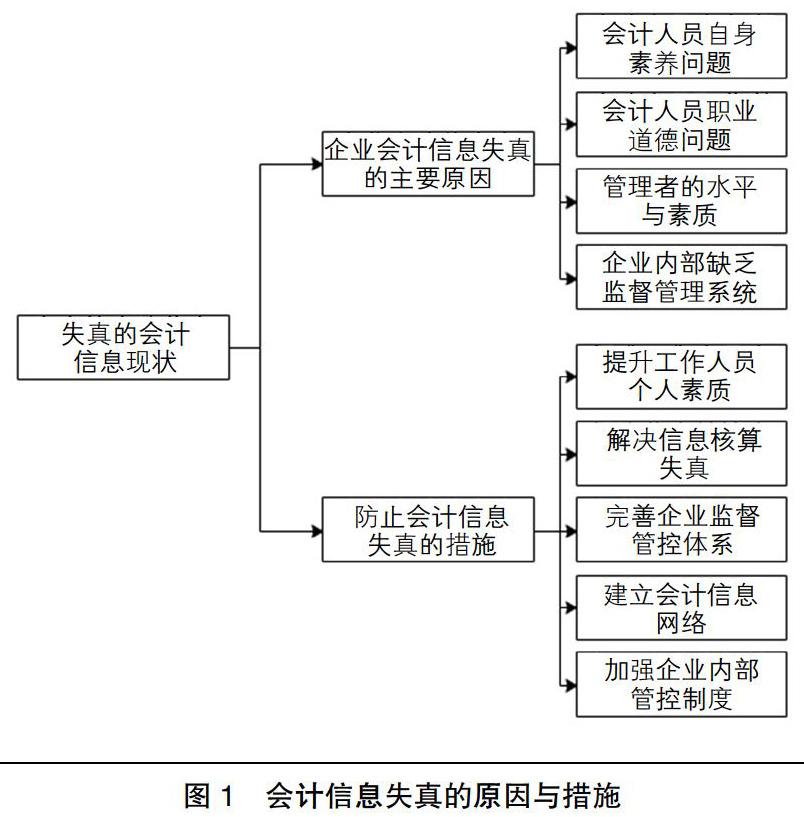

会计信息失真是一个很严重的经济问题,其与社会经济稳定息息相关。会计信息失真的原因与措施如图1所示。

通过对会计信息失真的现状进行研究发现,导致企业会计信息的真实度降低的主要原因包括以下几个方面。

(1)国家相关制度、准则不完备,国家对企业的监督力度及惩处力度不够。

(2)会计从业者的专业素养不高及缺乏职业道德。

(3)企业经营主管自身的管理水平和素养有待提高,企业内部监管制度不到位。

对此,解决措施可以考虑从提升工作人员个人素质、解决信息核算失真问题、完善企业监督管控体系、建立会计信息网络及加强企业内部管控制度等几个方面入手,综合管理,从而达到提高会计信息真实度的目的。

参 考 文 献

[1]王冬,马颖.会计信息失真原因及治理措施[J].经济研究导刊,2009(8):170-171.

[2]侯艳蕾.会计信息失真的多维视角探索[J].现代财经,2005(1):33-35,39.

[3]郑济孝.从信息经济学角度根治会计信息失真[J].太原大学学报,2008(4):26-28.

[4]刘淑艳.合法会计信息失真的预防对策[J].职业技术,2007(20):49-50.

[5]石晶晶.会计信息失真的原因及对策研究[D].开封:河南大学,2010.

[6]白晓童.会计信息失真研究[J].时代金融,2016(17):167-168.

猜你喜欢

祝您健康(2022年7期)2022-07-05

中国典型病例大全(2022年11期)2022-05-13

科海故事博览·下旬刊(2022年4期)2022-05-07

家庭教育报·教师论坛(2021年42期)2021-12-23

经营者(2016年12期)2016-10-21

中国民族民间医药·下半月(2014年2期)2014-09-26

作文大王·中高年级(2008年7期)2008-08-23