欧普康视科技股份有限公司财务分析

2020-12-09 05:27蓬若曦朱佳

审计与理财 2020年6期

蓬若曦 朱佳

【摘 要】欧普康视科技股份有限公司作为我国眼视光领域硬性角膜接触镜领域的领头企业,发展迅猛,具有行业绝对竞争优势。本文通过分析欧普康视资产质量、现金流质量及财务比率并与同行业公司主要上市公司进行对比来分析公司现阶段的财务整体质量。

【关键词】欧普康视;资产质量;财务比率;现金流质量

一、公司简介

欧普康视是首家IPO上市的眼视光研发生产企业。公司于2000年成立,2013年整体升级为股份有限公司,2017年1月在深交所创业板公开发行上市。公司专业研发、生产、销售硬性透气性角膜接触镜产品、其护理产品和其安全保障类产品,是我国目前眼视光领域硬性角膜接触镜领域的领头企业。

二、战略视角下资产总体配置情况分析

欧普康视的主营业务定位于视力矫正和近视控制,其中角膜塑形技术的应用正处于上升通道。公司所制定的发展战略为一方面立足主营业务,坚持技术创新,从研发、生产、销售到公司治理等多方面提升企业竞争力,另一方面积极投资营销服务终端,有效保障公司经营业绩的持续增长。

公司经营性资产占总资产比例较高,在2014~2016年维持在98%左右,且公司拥有大量货币资金、存货及固定资产,为有利于公司的研发能力和生产能力的提升,同时与公司的立足于主营业务的经营性主导战略相吻合。

但从2015开始,经营性资产占比有着不同程度的下降,尤其是在2017年下降近60%,这是公司利用货币资金对理财产品进行投资和加大了对控股业绩较好的经销机构投资的结果。按照公司的战略,公司通过投资入股和自建的方式,利用自有资金和募投项目资金推动营销服务网络的建设。其中新建的机构,尤其是医院,由于投资较大,营运的前几年通常会有亏损,从而影响公司短期的业绩,但从长远角度来看,对公司的发展是必不可少的。

三、资本结构质量分析

经营性负债,金融性负债,股东投入和留存收益四块共同构成了企业的资本,通过比较他们的占比,可以看出不同企业是靠哪种资本驱动来实现发展。

母公司的资本结构主要为三部分。其中股东投入资本占比高达51.08%。企业留存资本占比为39.38%,经营性负债资本占比9.54%,企业无金融性负债资本,说明母公司是以股东入资为主的股东驱动型企业。

公司正处于发展的初级阶段,在这个阶段,公司债务融资活动和经营活动还难以带来经营与发展所需的资金。在资产负债表上的表现是股东权益中的股本和资本公积这两个项目占企业负债与股东权益之和的比重较大。在公司发展一段时期以后,这种状况可能会随着企业自身商业信用和盈利能力的提升而有所改变。

集团的资本结构主要为三部分。其中股东投入资本占比高达52%。企业留存资本占比为36%,经营性负债资本占比12%,集团无金融性负债资本,说明集团是以股东入资为主导。

四、财务比率分析

1.偿债能力分析。

流动比率是流动资产与流动负债的比率,反映企业运用流动资产偿还流动负债的能力。为了更精确地评价企业短期偿债能力,我们将存货从流动资产中剔除,得到了速动比率。一般来说,流动资产与流动负债保持在1:2左右是比较适宜的,速动比率为1:1是比较恰当的。

表1 欧普康视2014~2018偿债能力指标

表1为欧普康视近几年流动比率和速动比率的变化情况图,由该图可以看出,公司2014年~2018年流动比率和速动比率都维持在较高水平,均大于经验数据,由此可知公司的短期偿债能力较强,短期内没有债务压力。

但是,流动比率和速动比率并不是越高越好。流动比率与速动比率越高,则说明企业可能不善举债经营,经营者过于保守,企业短期资金的利用效率较差。公司自2017年开始购买理财产品,盘活了一部分货币资金,但是公司的货币资金仍有闲置,说明公司并没有很好平衡财务杠杆,资金的使用效率较低。公司应适当减少现金持有量,扩大投资。

资产负债率是企业负债总额与资产总额的比率,表示企业全部资金来源中有多少来自举借债务。医疗机械行业近年来资产负债率均维持在40%以上。

由表1可知,欧普康视资产负债率常年维持在12%左右,公司的债务负担较轻。相对而言,公司股东权益所支撑的投资规模较大。对于债权人来说,其利益的保障程度较高。从2018年度报表中可知,公司没有短期借款和长期借款,有息负债率极低基本上可以忽略不计,所以我们不用担心其偿债能力。但是,欧普康视的资产负债率远远低于行业平均水平,对于投资者和公司本身而言,可以通过扩大举债规模来增加财务杠杆效应,所以欧普康视该比例可以通过债务融资适当提高。

2.盈利能力分析。

(1)毛利率分析。

毛利率在很大程度上反映企业在日产经营活动中的初始获利空间,也可以体现存货项目的盈利性。公司的综合毛利率非常稳定,达75%左右,其中核心产品角膜塑形镜的利率更是高达90%左右。这表示公司具有较高的定价权。

(2)核心利润率分析。

2014至2018年歐普康视的核心利润均维持在50%以上,但近年有不同程度的下滑趋势。值得注意的是,公司在毛利率提升的情况下核心利润却出现了持续下滑,在2018年下滑明显。又因为核心利润=毛利润-期间费用-各项营业税金及附加,所以可以推断出,欧普康视毛利润提升的同时,期间费用以更快的速度在增加。因此,公司需加强对费用成本的管理。

3.营运能力分析。

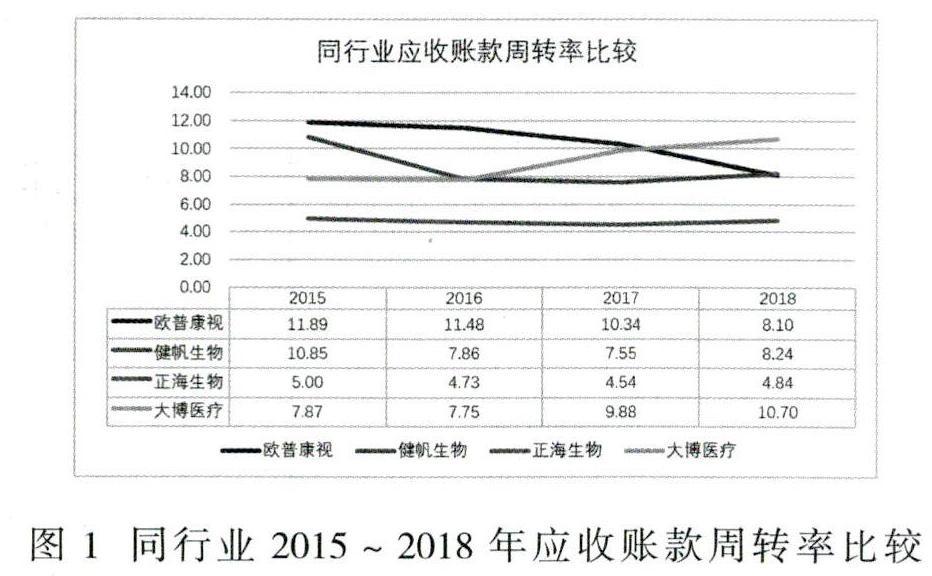

(1)应收账款周转率。

同行业数据比较情况来看,2017年之前,欧普康视在同行业中的应收账款周转率处于较高水平,但是2018年在其他三家公司的应收账款周转速度均有不同程度提高的情况下,公司的应收账款周转率却呈现出了下滑的趋势,从行业较高水平下降至中等水平,说明对下游话语权减弱,同时表明行业竞争加剧,需要放宽对下游的信用期来维持市场份额,说明公司营运能力有所下降。

(2)存货周转率。

公司存货周转率自2013年起呈下降趋势,2018年存货周转率从4.61次下降至2.97次,下降将近一半。虽然跟其他三家公司相比较来看没有落后,但是健帆生物和大博医疗均呈现出了上升的趋势,说明营业周期放慢,现金周期放慢,产品竞争力下降了,产品转化为成本和营收的速度在不断的减弱。

(3)固定资产周转率。

2015至2017年固定资产周转率由4.24增加至2017年的6.18,达到较高水平,这阶段固定资产周转性较高。但是公司2018年度固定资产周转率却下降至2.88,结合公司固定资产规模变化可知,当期有3 000多万元在建工程转固定资产,使得本期固定资产周转率下降。考虑到当年新投入使用的固定资产所带来的效应不一定在当年全部体现,可以预期企业固定资产的周转率在未来还会提高。

(4)总资产周转率。

总资产周转率在考察期间,从绝对值大小来看,处于低速,基本符合公司采取差异化效益领先的战略,既高收益低周转,2015年至2016年上升状态,分别为70%、77%,2017年、2018年大幅度回落,为49%、43%,导致2017年和2018年股东权益回报率大幅下降,营运效率下降。

五、现金流质量分析

1.经营活动现金流量的充分性及其对企业投资活动的战略支撑。

2018年度经营活动产生的现金流量净流入14 852.21万元,同比增加381.27万元,较上年同期增长2.63%,公司表明主要是本期营业收入增长且销售回款较好以及增加采购备货等所致。

经营现金流量方面,2017年至2018年公司的商品销售收到的现金占经营现金流入保持98%左右且占营业收入比达1.1以上,说明公司的经营现金来源主要依靠主业且账款总体回收良好。同时,经营现金流量净额占净利润比从前两年的0.97左右下滑至2018年的0.71,主要原因在于支出端增加,购买材料、支付职工薪酬以及各类销售费用等,结合公司市场扩张的背景,相关支出尚在合理范围内。

2.投资及筹资活动现金流出量的战略信息分析。

2018年度投资活动产生的现金流量净流出14 021.48万元,同比减少45 210.55万元,较上年同期减少76.44%,主要是上年进行的现金管理本期到期所致。投资现金流量方面,投资收益主要是理财产品收益。投资的收回与支出,推断是理财资金的一进一出。资产购建支出与公司正在進行的在建工程项目相匹配。总体而言,投资现金流量属于合理范围内。

2018年度筹资活动产生的现金流量净流入438.36万元,同比减少37 925.99元,较上年同期减少98.86%,主要是上年同期公司收到公开发行新股募集资金所致。

六、企业财务状况整体质量评价

综上所述,我们可以对公司的财务状况整体质量做出如下判断:

1.资产质量方面。

公司经营性资产的整体质量完全可以满足公司的经营活动需要,且有较强的盈利性、周转性和保值性,公司没有明显的不良资产占用情况发生。公司投资性资产尤其是控制性投资资产的虽数额较小,但匹配公司规模且不断增加,整体质量较高,盈利能力较强。

2.资本结构质量方面。

公司的控制权和核心股东的影响力基本稳定。公司股权较为分散,股东投入资本占比较大。公司上市前的留存收益占比较高,说明欧普康视上市前就有很好环境,主要靠前期的利润积累实现自我驱动发展;上市后股东投入资本占比较大,而这些投入一般不能立即转化为产能创造高效益,在上市后净资产收益率会被摊薄。

3.利润质量方面。

首先在利润实现的规模上,公司的几个衡量盈利能力的财务指标较上年都有下滑的趋势,可能与公司2018年期间费用金额大幅上升有关。其次,由于公司在上市后导致投资固定资产大幅增加及合并收购形成的商誉增加,可能是导致利润含金量较去年下降的原因之一。这些固定资产和商誉短期内无法为公司带来应有的回报,但利润率受金融性资产拉低情况严重,应更好地发挥现金资产的价值。但总体上看,公司利润的质量较好。

4.现金流量质量方面。

公司的核心利润带来了一定规模的经营活动现金净流量,公司的经营现金来源主要依靠主业且账款总体回收良好;投资活动的现金流量与公司扩张战略之间的吻合性较高。这些都充分说明公司的现金流转相当顺畅,现金流量质量很好。

参考文献

[1]张新民,钱爱民.财务报表分析[M].中国人民大学出版社,2017.

[2]张新民,粟立钟.财务报表分析:理论内涵与学科定位[J].财务研究,2015,(1):25-33.

[3]侯志才.浅谈财务报表分析方法[J].财会通讯,2012,(35):123-124.

[4]李宝茹,马广烁.浅谈企业财务报表分析方法[J].云南农业大学学报(社会科学版),2013,7(2):41-43+53.

(作者单位:安徽财经大学会计学院)