零售企业多元化对财务绩效的影响分析

2020-12-05 03:05陈含桦博士

商业经济研究 2020年23期

陈含桦 博士

(1、中国社会科学院研究生院 北京 102488;2、福建商学院 福建福州 350000)

随着市场竞争的加剧,零售企业的发展在各个方面均面临着巨大挑战,对此,众多零售企业采取了一系列内外部发展策略。对于企业外部而言,零售企业之间往往通过相互合作的方式来扩大自身的销售渠道,实现企业外部资源的优化,进而提高经营绩效。对于企业内部而言,零售企业往往通过多元化发展来拓展企业业务领域,实现多元业务的联合发展,这不仅能够节约企业的人力和物力资源,还能够实现技术的共享,进而实现企业财务绩效的提升。近年来,众多经济学者就企业多元化发展和经营绩效之间的关联性进行了大量分析,并从积极角度阐述了企业多元化发展为企业带来的众多益处。但针对零售企业的相关研究较为匮乏,且缺少深入的实证分析。因此,本文选取了我国部分零售业上市公司在2010-2019 年的经营业绩作为研究对象,通过最小二乘法就零售企业多元化对财务绩效的影响进行了实证分析,旨在为我国零售企业的稳定发展和财务绩效的提高提供政策意见。

多元化理论分析

(一)多元化理论

交易成本理论。零售企业在发展过程中所受到的影响因素较多,可以概括为外界因素和内部因素两种。企业内部的人力资源管理、经济体系、股权结构和企业价值观等改变,都会影响到企业的发展速度和经营绩效。但零售企业可以通过优化企业内部结构来化解企业内部问题。相比而言,政策的改变、消费者需求的增长均会对企业造成压力。此时,多数零售企业均通过多元化发展来提高自身的业务领域,企业通过多元化发展能够促使自身抓住更多的投资机遇,通过不同行业的业务联合来实现技术共享。多元化发展是零售企业提高市场占有率的重要措施,企业通过多元化经营能够降低信息不对称性,增加企业之间的合作机会。

协同效应。企业开展多元化经营后未对企业的融资能力和交税方式造成影响。多元化发展会将企业互不相关的资源、业务进行整合,减少企业的冗余资源,避免企业因经营不顺而造成负面影响。开展多元化的零售企业会通过调整各项业务成本和利润,来保证企业资金合理运转。同时,多元化发展可以促进企业财务协同和管理协同。当企业出现冗余资金时,多元化业务能够利用冗余资金进行投资,在提高企业资金利用率的同时,为企业获取更多的利润。当企业的管理能力和部分协调能力足以保证企业正常运营时,多元化业务可以进一步激发企业的管理潜力,提高企业的整体发展效率。

(二)多元化折价

我国零售企业多数以中小型股份制企业为主。在企业股份持有者和经营管理者相互分离的状态下,两者的发展目标往往会出现矛盾。企业的持股者为了使得自己能够获取稳定的利益和避免企业因经营不善而遭受损失,股东们会倾向于引导企业进行低风险、低利润的投资。然而,企业管理者作为企业的高层员工,其会推动企业进行多元化投资,以追求更大的利益,即便企业的高风险发展对企业持股者造成了一定的负面影响,企业管理者同样也会引导企业进行多元化发展。

研究设计

(一)研究假设

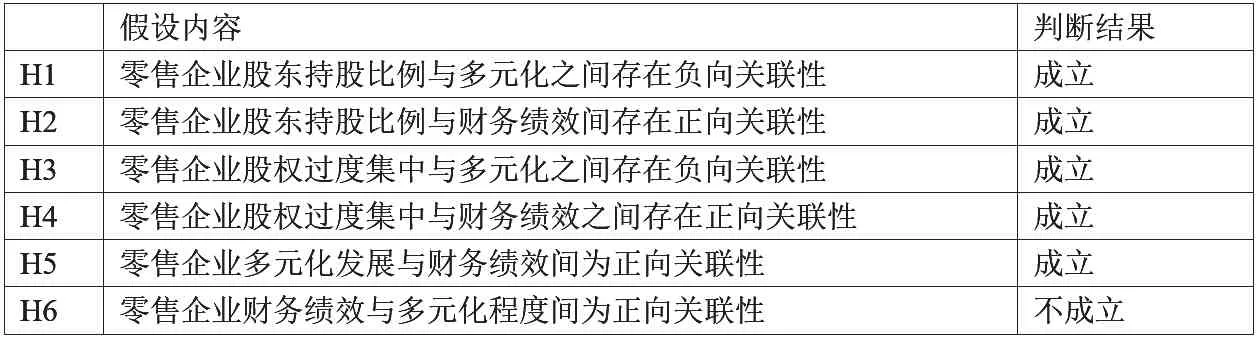

零售企业股东通常会为了获取自身的利益而倾向于引导企业平稳发展,股东持有股份越高,股东对企业多元化发展的抑制作用越强。虽然企业的大股东具有对企业的绝对支配权,但其也会尽量避免多元化发展,进而减小企业的经营风险,最大努力减小股东利益受损的可能性。

H1:零售企业股东持股比例与多元化之间存在负向关联性。

H2:零售企业股东持股比例与财务绩效间存在正向关联性。

当企业出现股权过度集中时,企业的大股东具有较高的持股比例,此时,企业股东之间的相互监督对企业经营风险的降低具有重要作用。企业股东之间相互监督能够有效避免股东谋取私利的行为,激发股东管理企业的积极性,防止大股东侵占其他小股东的不规范行为,进而促进企业经营绩效的提升。当企业的大股东独自操控企业来获取私利时,也承担着企业经营失败的损失。因此,本文提出如下假设:

H3:零售企业股权过度集中与多元化之间存在负向关联性。

H4:零售企业股权过度集中与财务绩效之间存在正向关联性。

我国零售企业多数以中小型企业为主,企业的融资难度相对较大,在行业市场中的竞争力与大型零售企业之间存在一定差距。当中小型零售企业的发展受到抑制时,企业通常会通过多元化经营来拓宽自身的销售渠道,增加利润提升点,实现企业财务绩效的提高。因此,本文提出以下假设:

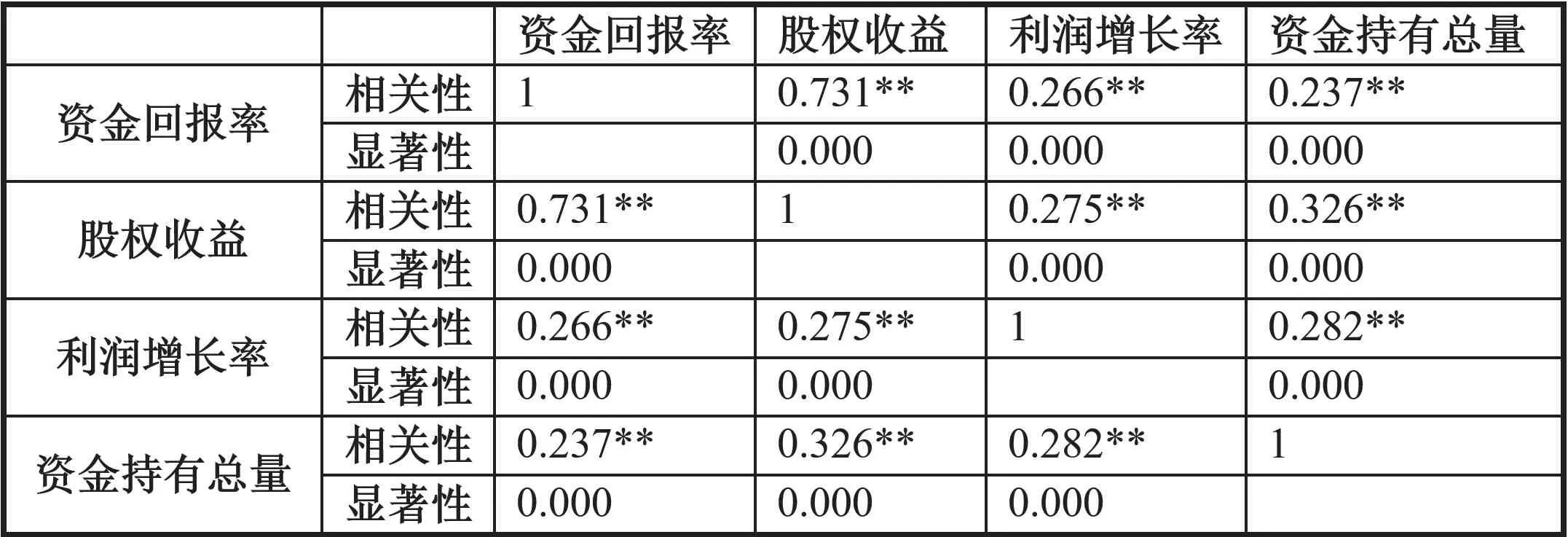

表1 变量皮尔逊相关系数

H5:零售企业多元化发展与财务绩效间存在正向关联性。

企业扩大经营规模需要大量的资金支持,充足的资金能够为企业业务的开展提供支持,进而推动企业多元化发展。因此,本文提出如下假设:

H6:零售企业财务绩效与多元化程度间存在正向关联性。

(二)样本选取

本文选取在2010-2019 年间上市的零售企业作为研究对象。剔除部分数据缺失的企业之后,最终获得280 家企业的1105 个有效数据样本。同时,本文通过SPSS 18.0 和EXCEL 软件对数据进行整理分析。

(三)变量选择

解释变量。本文通过行业分类方对所选取的零售企业样本是否存在多元化发展进行区分,并通过赫芬达尔指数来表示零售企业的多元化程度。

被解释变量。如表1 所示,本文结合现有文献研究方法,选取净资产收益率、资金回报率和股权收益来表示零售企业的盈利能力。

控制变量。第一,资产规模(SCALE)。企业的资产规模能够直接反映出企业持有的资金量,企业占有更多的市场和拥有更多的资源都有利于企业多元化发展,帮助企业进一步扩大经营规模。因此,本文选取企业资产规模作为控制变量来分析其对企业绩效的影响。第二,股权集中度(TDFR)。股东作为企业的主要管理者,股东的持股比例对企业的发展速度和风险具有显著影响。企业的股权集中度越高,企业大股东对企业操控能力越强,这会提高企业的经营风险。而企业股东过于分散将会导致企业持股者工作积极性降低,不利于企业发展核心竞争力。

模型构建。本文构建最小二乘法多元回归模型,对零售企业多元化程度与财务绩效关系进行分析。所构建的模型如下:

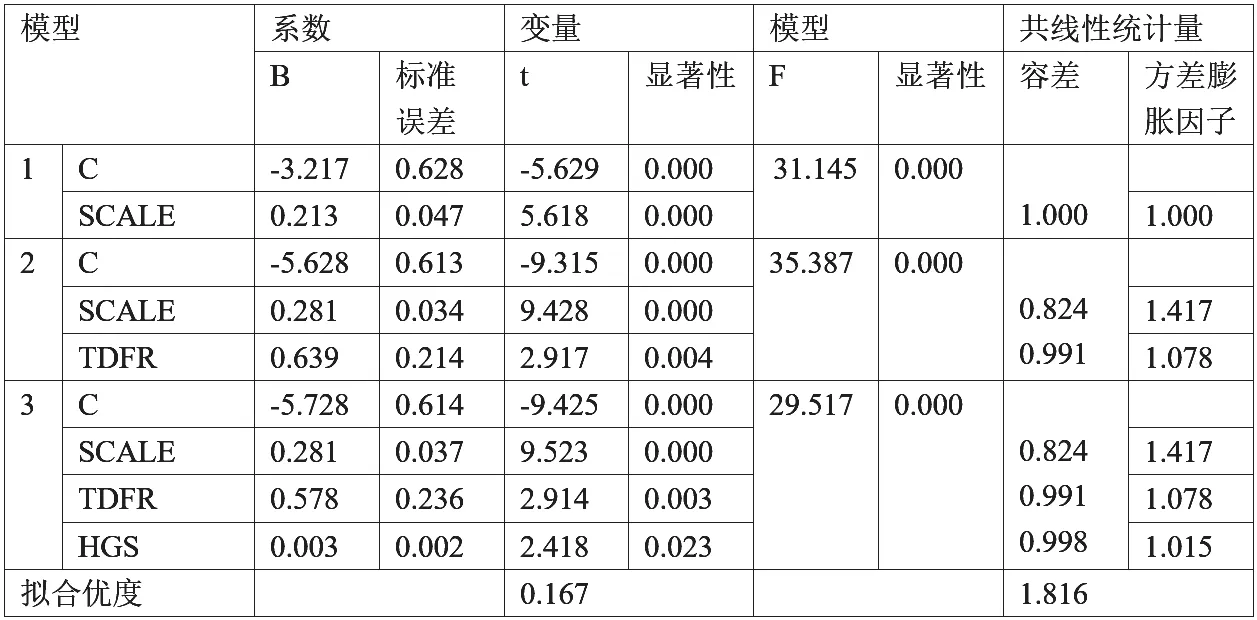

表2 多元化程度对财务绩效影响分析

KPN=α0+α1HGS+α2SCALE+α3TDFR+ε

基于上期数据,模型如下:

HGSt=α0+α1SCALEt-1+α2TDFRt-1+α3Ft-1+ε

其中,KPN为财务绩效,HGS为赫芬达尔指数,ε为模型随机变量。

实证分析

(一)回归分析

本文通过逐步分析法进行分析,结果如表2 所示。

通过表2 可得,SCALE、HGS、TDFR 与零售企业财务绩效之间存在显著的正向关联性。在5% 显著条件下,回归方程通过了F 检验,F=31.145,P 值小于0.05,VIF<2,说明变量间不存在严重的多重共线性关系。此时,回归方程如下:

KPN=-5.728+0.003HGS+0.281SCALE+0.578TDFR

零售企业的销售渠道增加,产品的种类和覆盖的消费者人群也相应扩大,这使得零售企业的财务绩效得到显著提升;零售企业股权集中度和KPN 之间的相关系数为0.578,即两者间为正相关关系。在企业股权集中度逐渐提升的条件下,企业持股者的投资信心会增加,这有利于企业财务绩效的提升。

通过模型(1)回归结果能够得出控制变量间没有出现显著的多重共线性关系,因此本文通过模型(2)进一步分析零售企业财务绩效对多元化程度的影响,结果如表3 所示。

通过表3 结果可知,模型的R2=0.035,说明对零售企业多元化程度的影响因素较多。杜宾模型检验值为2.239,说明模型本身不具有显著的自相关。模型通过了F 检验,P<0.05,模型的VIF<2,说明模型不具有显著的多重共线性关系。

(二)稳健性检验

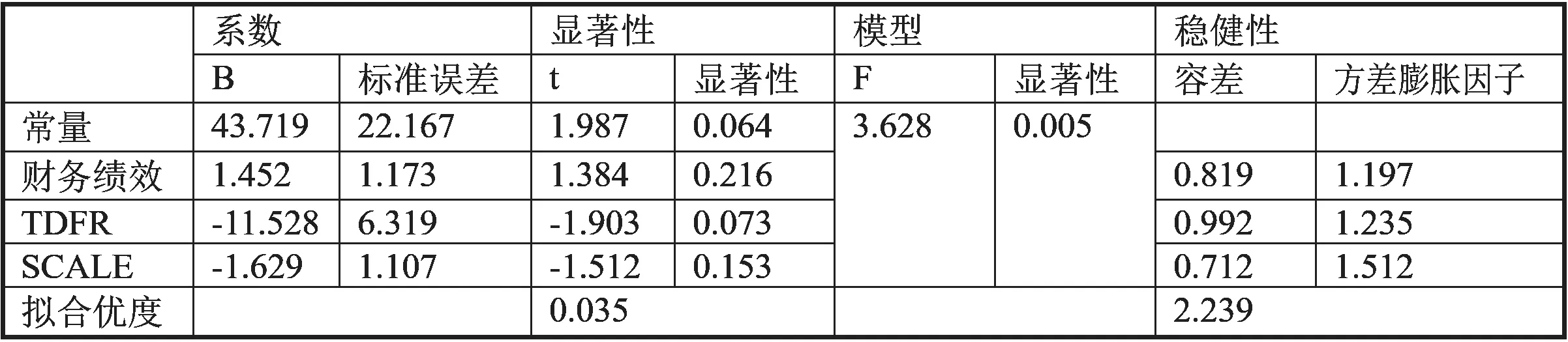

本文在HGS 和控制变量恒定的条件下,对各变量之间的稳健性进行检验,结果如表4 所示。

通过表4 可知,模型中变量对企业财务绩效的影响依然显著,在5% 显著条件下,模型通过了F 检验,P<0.05,模型VIF<10,这表明各变量间不具有显著的多重共线性关系;通过各边相关系数可以得出,使用HGS 滞后的控制变量系数没有发生改变,零售企业经营行业数和财务绩效之间存在显著的正向关联性,说明随着企业多元化程度的提高,企业的财务绩效会出现增长态势。

(三)实证结果分析

基于实证分析结果,本文对假设进行分析说明,假设结论如表5 所示。

第一,零售企业财务绩效分析。大型零售企业在行业内的信誉度和竞争力均比较高,其融资难度远小于中小型零售企业,加之政府对大型零售企业的扶持力度较大,这对企业资金筹集提供了巨大的便利。然而,企业过度扩大自身的规模也会为企业带来一定的负面影响。当企业规模在短期内大幅度增加时,企业内部的经济结构、管理结构会被打破,投资项目增多导致资金风险增大,企业日常的运营成本也会随之提升。

零售企业股权集中度与财务绩效之间存在显著的正向关联性。如果企业股权结构出现过度分散,企业股东之间容易出现相互推卸责任、工作积极性不高等问题,这不利于股东之间的相互监督。零售企业股权集中度高,企业管理者的利益理念和公司整体将会趋于一致,企业大股东会积极的管理企业,并引导企业向低风险、高利润的方向发展,以努力提高企业的财务绩效。

表3 零售企业财务绩效对多元化程度的影响

表4 变量稳健性检验

表5 假设结果

第二,多元化经营影响因素分析。零售企业上期财务绩效对多元化程度的影响较小。这是由于零售企业财务绩效的增加会提高企业的资金流量,这有利于降低企业的融资难度,促进企业的多元化经营。对于财务绩效相对较差的零售企业而言,前期绩效高低对后期多元化发展的影响较小。

企业规模与多元化之间的关联性较弱。企业的投资项目如果吸引更多的投资者进行投资,将降低企业的融资难度。但是大规模零售企业容易产生冗余资源,经营风险也会提升。因此,企业应该随时调整企业规模来降低多元化经营风险。

第三,多元化经营与财务绩效分析。我国零售企业多数以中小型民营企业为主,企业管理层的组织结构主要由股东和经理两部分组成。企业股东承担着企业经营过程中的风险,但也会对企业的经营利润进行划分。经理作为企业日常的经营管理者,其拥有着管理企业员工、控制企业发展趋势的权力,但其也会受到企业股东的监督。所以,零售企业的股东与管理者之间不存在权力交叉问题,这有效避免了企业管理者和股东因私人利益对企业多元化发展所造成的负面影响,这对企业财务绩效的提升具有正面影响。

结论与建议

(一)结论

零售企业规模与财务绩效间为正相关关系。大规模零售企业的融资难度较低,政府对企业的扶持力度也高,企业具有充足的运转资金,促进企业发展。企业一味追求大规模发展容易出现冗余资源,导致企业资源利用率降低,这会打破企业内部经济结构,对企业结构优化造成负面影响;零售企业规模与多元化程度之间的关联性较弱;零售企业多元化程度与财务绩效之间为正相关关系,企业持股者与管理者之间不具有权力交叉问题,出现因个人利益而影响企业经营绩效的可能性较小,这促进了企业的多元化发展和财务绩效的提升。

(二)建议

第一,提高企业核心竞争力,适度进行多元化经营。企业需要提高研发资金投入,提高企业的创新能力,实现商品的多元化开发。同时,根据企业实际发展需要,适度开展多元化经营,把握投资机遇,加强多元化业务之间的关联性,这有利于企业各项业务之间技术共享。

第二,优化企业股权结构,促进企业内部良性发展。我国零售企业主要以中小型股份制企业为主,企业的股权结构对企业经营绩效具有直接影响。企业股权过度集中会导致企业出现 “一股独大” 的现象,企业大股东容易为了自身的利益而领导企业进行高风险投资,这对企业财务绩效的提升具有负面影响。而企业股权过度分散会造成企业股东之间相互推卸责任,抑制企业发展。因此,零售企业应该适度对企业股权结构进行优化,合理分配股权,鼓励大小股东的工作积极性,为股东之间的相互沟通提供良好的平台,通过股东的共同努力来实现企业的稳定发展。

第三,加强零售企业之间的合作关系,实现行业整体发展。零售企业通过相互合作能够实现企业之间资源的互补,提高企业的资源利用率。同时,企业相互合作能够提高企业的市场竞争力,扩宽企业的销售渠道。零售企业之间通过开展多元化发展来实现业务往来,增加技术交流频率,通过联合创新来实现商品的升级,这对企业双方占据市场和提高经营绩效具有积极作用。

第四,开展线上营销业务,提高物流运输效率。零售企业作为消费者日常接触最为频繁的企业,其传统的经营模式显然已经不能满足消费者需求。零售企业应该充分利用互联网平台来开展线上业务,实现线上与线下同步的多元化发展策略,这不仅能够增加企业产品的信息传播速度,还能够提高消费者的满意度。同时,企业多元化发展使得业务量增多,这对企业物流效率也提出了更高的要求。零售企业需要优化物流运输设施,降低商品的运输时间,通过高效的运输和优质的售后服务来提高企业的财务绩效。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

中国石油石化(2021年9期)2021-03-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

经济技术协作信息(2018年7期)2019-01-14

中国储运(2017年5期)2017-05-17

中成药(2017年3期)2017-05-17

纺织科学研究(2017年4期)2017-05-17

中国环境监察(2016年12期)2016-10-24

中国商论(2016年33期)2016-03-01