我国产业集聚对税收竞争的影响研究

2020-11-30 08:57朱蒙露

商情 2020年28期

关键词:产业集聚

朱蒙露

【摘要】基于新经济地理学,利用2008年至2017年的省际面板数据,探讨我国产业集聚对地方税收竞争的影响:税收是否已经呈现“逐顶竞争”的态势、我国是否已经开始对产业集聚征收租金、流动资本对税率的敏感性如何。实证研究表明,我国产业集聚水平较高的东部地区更具有税收竞争优势,在一定意义上实现集聚租的征收。

【关键词】税收竞争 产业集聚 集聚租

一、引言

我国地方政府税收竞争开始于分税制财政管理体制的实施,虽然我国地方政府没有税收立法权,但是在具体实施税收政策时具有一定的自主性,可以通过税收返还、财政扶持、租金减免等优惠政策进行税收竞争。

标准的税收竞争是通过“用脚投票”,用更低的税率以吸引流动性资本的进入、促进本地区经济发展、形成产业集聚。我国的分税制使得各地政府经济相对独立,为了GDP考核,需要地方政府吸引各种稀缺资源,发展地方经济,扩大地方税基。但这极易产生“逐底竞争”,使得资源配置效率低下,并最终引发各地政府恶性循环竞争。

但是在新经济地理学框架下,克鲁格曼的“中心——外围”模型揭示了企业在同等条件下会选择空间结构较为集聚的地区,以此降低交通运输成本同时实现规模经济。因而,当某地区产业集聚达到一定程度时,将会产生对资本等流动要素的“向心力”,不需要降低税率来吸引流动性要素的进入,使得该地区更加具有税收竞争优势;另一方面,集聚区内的企业会因知识、技术等的溢出获得额外利益,形成所谓的“集聚租”,即使征收较高税收也无须担心资本外流,同时政府还可以对“集聚租”进行征税从而增加财政税收收入。

基于此,本文将利用中国各省数据,建立税收竞争模型,探讨中国地方经济是否己经产生“集聚租”,流动性要素对于税率的敏感度是否开始下降。

二、我国税收竞争和产业集聚的现状分析

本文兼顾经济发展水平与地理位置,借鉴中国国家统计局采用的三大经济区域,将我国地区经济划分为东部、中部、西部,不考虑台湾。香港、澳门。

(一)我国地方政府税收竞争现状

我国地方政府税收竞争所使用的实际税率,采用理论界小口径的税负负担指标,即税收收入占地区生产总值的比重衡量。

据测算,从2008年到2017年,我国三大经济区域的实际税率平均值都呈现了先上升后下降的趋势,且三者趋势有明显的一致性。中部和西部地区实际税率从2008年至2014年趋于上涨,后出现下降趋势;东部地区实际税率拐点的出现则稍有滞后,但也在随后的2015年开始下滑。

同时,东部地区的实际税率明显高于中部和西部地区。2017年,东部地区实际税率虽然下滑了0.3%,但仍然保持在10%以上的水平;中部和西部地区在2014年以前实际税率有较大的的提升,峰值分别为7.06%、8.54%,均未突破10%的界限。

(二)我国地区产业集聚的衡量和现状分析

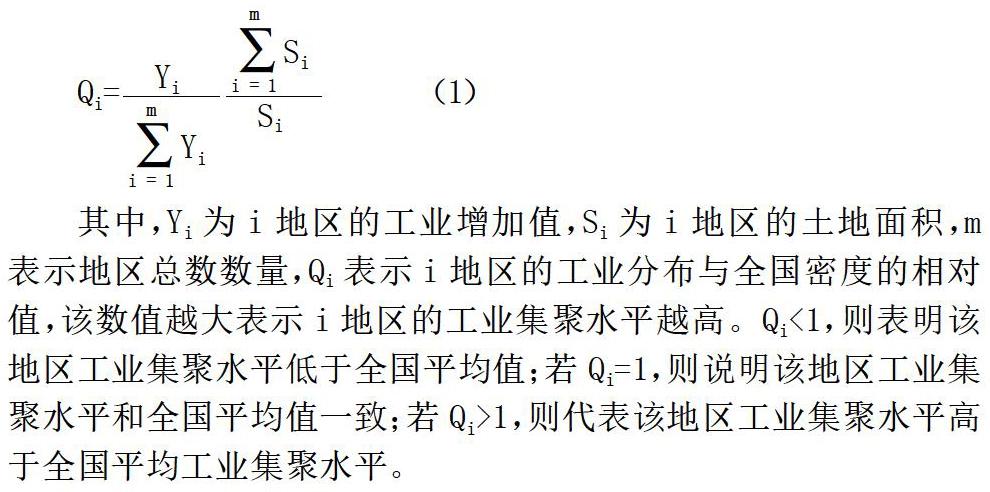

地区产业集聚水平的衡量采用Ciccone和Hall(1996)提出的空间经济密度,即一单位土地面积所承载的经济量;同时鉴于范剑勇和朱国林(2002)提出的我国正处于社会主义工业化阶段,工业发展水平的地区差距是地区间差距的重要体现。因此,本文采用工业产出的空间经济密度作为衡量地区产业集聚水平的指标,计算公式如下:

其中,Yi为i地区的工业增加值,Si为i地区的土地面积,m表示地区总数数量,Qi表示i地区的工业分布与全国密度的相对值,该数值越大表示i地区的工业集聚水平越高。Qi<1,则表明该地区工业集聚水平低于全国平均值;若Qi=1,则说明该地区工业集聚水平和全国平均值一致;若Qi>1,则代表该地区工业集聚水平高于全国平均工业集聚水平。

通过计算各省市2008-2017年工业集聚的平均值,显现出中国工业集聚地区的不平衡,呈现东高西低的走势。东部地区的11个省市中,除了海南省工业产出的空间经济密度仅为0.592,其余十个省市的工业集聚水平均显著超过全国平均水平,其中上海、天津、江苏三个省市近十年内的工业集聚均值超过10,分别为39.29、22.11、10.43,属于高工业集聚地区。中部地区中,只有黑龙江的工业集聚水平仅达0.46,其余省市虽然工业集聚水平超过全国平均值,但并不是十分显著,很大程度上低于东部地区的工业集聚水平。西部地区的大多数省市则明显低于全国工业集聚平均值,属于低集聚地区,只有重庆(2.60)、陕西(1.38)两个省市的工业空间密度值高于1,但是集聚水平仍旧较低。

三、实证分析

(一)变量选取与模型建构

变量指标的选取:税收负担。如上所述,采用地区税收收入占地区生产总值的比值,以此作为被解释变量;工业集聚程度。本文采用工业集聚程度作为衡量某地区产业集聚水平的替代变量,作为核心解释变量;交通运输便利程度。一般而言,政府财政负担主要来源于地区基础设施的建设。所以,一个地区基础设施越完善,则其地方政府的财政压力就越大,那么就有可能征收更多的税。本文采用交通运输便利程度来代替基础设施水平,用地区公路里程占地区土地面积的比值衡量;经济发展水平。根据瓦格纳法则:随着人均国民收入的提高,财政支出会相对增加。那么,宏观税负水平也会相应增加。因而,一个地区经济发展水平越高,其纳税能力越强。本文以各地区人均GDP占全国人均GDP的比重衡量其经济发展水平。

回归模型的构建。本文采用2008-2017年中国各省市的有关面板数据进行实证研究,数据均来自于国家统计局官网,以分析中国产业集聚水平与税负负担之间的关系。鉴于两者之间的关系较为复杂,建立以下回归模型:

其中,i表示省市,t表示年份,Tαx代表税负负担;Q为工业集聚水平;Trα代表运输便利程度;Dev代表经济发展水平;β0、β1、β2、β3為待估参数;e是残差项。

(二)回归分析与检验结果

首先,在回归分析前,对面板数据检验其平稳性。所有数据均己通过单方根检验,可以认为数据是平稳的。

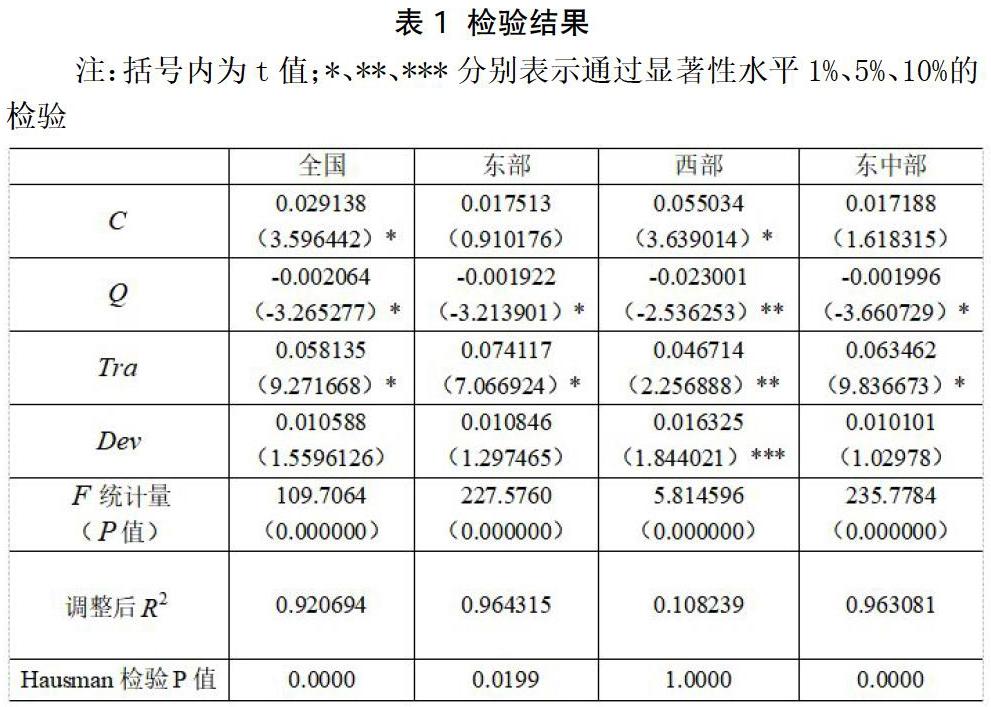

然后,根据Hausman的检验结果,全国、东部地区、东中部地区均采用固定效应模型回归;西部地区采用随机效应模型回归,回归结果如下表1。

全国、东部、西部、东中部四个回归模型中,工业集聚水平Q均通过t检验,表明我国产业集聚确实对税收竞争有显著影响。同时,四个模型中工业集聚水平Q的系数均为负,说明随着产业集聚规模的扩大,税收负担会有一定的下降。

但是,东部地区系数(-0.001922)<中东部地区系数C0.001996)<全国系数(-0.002064)<西部地区系数(-0.023001),这意味着产业集聚水平上升1个百分点,全国的税负负担下降0.002064个百分点,而东部地区只下降0.001922個百分点,低于全国水平,说明在某种意义上东部地区己经征收集聚租;但是西部地区税收负担的下降程度高于全国平均水平,说明西部地区在税收竞争方面的优势比较弱,需要降低更大的税率才能获得同等程度产业集聚水平的提高。

同时,各个模型中交通运输便利程度Tr a的系数明显为正,我国地区基础设施建设对税负负担有正向影响。随着基础设施的完善,地区对于流动性要素将更具有吸引力,使该地区经济发展程度得以进一步提升,那么税基则有相应的增加,最终该地区税收负担提高。

四、结论

虽然2008年至2017年我国产业集聚和税收竞争呈现负相关,但是程度并不是很明显,接近于。;且吴斌(2019)的研究指出:我国各省实际税率与产业集聚之间存在U型关系。上述两者说明我国产业集聚对税收竞争的影响将要到达拐点,或将产生正效应、获得集聚租。

同时产业集聚水平最高的东部地区,税负负担也最大;且相比于全国其他地区,即使采用较高的税率,资本也不会大量外逃。这都说明,相对于其他地区,产业集聚己经使得东部在某种意义上获得集聚租。

参考文献:

[1]吴斌,徐雪飞,孟鹏,魏军波.产业集聚、税收竞争与企业税负[J].东南大学学报(哲学社会科学版),2019,21(01):66-76+144.

[2]任德孝,刘清杰.集聚经济、税收竞争与资本投资[J].财经论从,2017,(07):29-38.

[3]谢乔听,孔刘柳,张宇.经济差距、产业集聚与税收竞争——基于区域差异的角度[J].税务与经济,2011,(01):65-69.

[4]梁笑竹.中国地方政府间税收竞争[D].浙江大学,2014.

[5]王彦尹.产业集聚对税收竞争的影响[D].厦门大学,2014.

猜你喜欢

对外经贸(2016年11期)2017-01-12

中国经贸(2016年20期)2016-12-20

对外经贸(2016年9期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

科技视界(2016年23期)2016-11-04

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

商(2016年23期)2016-07-23

人民论坛(2016年17期)2016-07-15