我国创业板上市公司定向增发对公司绩效的影响研究

2020-11-30 09:07丁畅

时代金融 2020年28期

丁畅

摘要:2020年2月14日,再融资新规的落地,为创业板定向增发大松绑,有望再次推动其融资规模快速增长,但目前国内学者在此方面研究较少,未形成系统成熟的研究体系。本文在现有国内外研究的基础上,采用经济增加值收益率(经济增加值/资产总额)指标衡量公司经营绩效,以在2016年全年实施定向增发的创业板上市公司为研究对象,建立多元回归模型,研究定向增发对公司经营绩效产生的影响,并进一步分析定向增发新股对象的不同和融资目的的不同对经营绩效产生的不同影响。

关键词:定向增发 EVA 经营绩效 创业板市场

一、引言

2020年2月14日,证监会公布修改后的“再融资新规”,这次修改调整了实施定向增发募集资金的相关监管要求,解除了对上市公司再融资的部分限制,尤其为创业板再融资大幅松绑,具体包括精简发行条件,放宽了创业板上市公司再融资服务限制。但是,若盲目以定向增发作为公司股权融资的重要手段,可能会给公司带来负面效果,给公司发展埋下隐患。

当前,学者对定向增发的学术探索基本上只着眼于在主板上市的公司或者整个A股上市公司,对创业板市场的研究很少见,对企业价值和业绩的度量多采用股票报酬率或传统的会计衡量标准,如净资产收益率(ROE),在现有关于创业板定向增发的文献中,未有采用EVA(经济增加值)衡量经营绩效的。EVA作为对企业价值和经营业绩的衡量指标具有一定的合理性和较高的解释力度,因此,本文的研究丰富了创业板市场的研究理论。另一方面,本研究从定向增发募集资金对象和融资目的两个角度分析创业板上市公司定向增发后EVA收益率的变化,对实施定向增发给公司经营绩效产生的作用进行了较为全面的研究,细化和补充了现有研究理论。

二、假设的提出与样本筛选

(一)提出假设

結合我国创业板市场以及证券市场的发展特点,本文从定向增发对象、定向增发融资目的两个方面研究对公司绩效的影响,提出以下三个假设:

假设一:在其它条件相同的情况下,创业板上市定向增发对象仅为机构投资者时,会显著提高上市公司的经营绩效。

假设二:在其它条件相同的情况下,若创业板上市公司定向增发新股融资主要目的为购买资产,会显著提升上市公司经营绩效。

假设三:在其它条件相同的情况下,若创业板上市公司定向增发新股融资主要目的为项目建设,会对上市公司经营绩效产生显著负面影响。

(二)样本的筛选

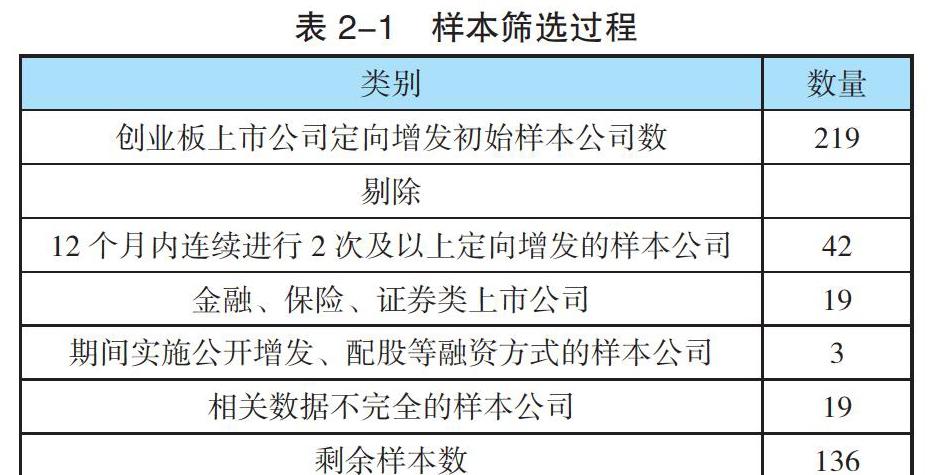

本研究的目的是分析创业板市场定向增发对经营绩效产生的影响,因此本文选取了在2016年全年进行定向增发的所有创业板上市公司为分析对象,为降低实证结果的误差,使样本更具有代表性,本文对原始数据做了如下的删减,表2-1具体列示了删减公司数。

通过以上的筛选,剔除了符合研究条件的定向增发案例,在2016年实施的219起定向增发事件中选择出136起作为本文的研究样本。数据来源于Wind数据库、东方财富Choice金融终端数据库,以及各上市公司定期披露的相关报告。

三、变量的选取和模型构建

(一)因变量的选取

本文选取EVA(经济增加值)作为权衡标准,研究创业板上市公司定向增发对公司绩效产生的影响。 由于EVA为一个绝对数标准,不利于同一公司不同时期之间和不同公司之间进行对比研究,若公司资产规模在观测期内未发生变化,EVA则能够较好地度量创业板上市公司经营绩效的变动。但是不同公司资产总额以及同一公司不同阶段资产总额是不同的,因此本文采用REVA(经济增加值回报率)代表创业板企业的经营情况和企业价值,表示每单位资本投入所产生的企业价值,上市公司的REVA越高,表明单位资本价值创造能力越强。方心童、高诚昊(2015)证实了相较于EVA,REVA(经济增加值回报率)能较好的衡量企业经营绩效。并用定增新股后两年经济增加值收益率的均值与增发前一年的经济增加值收益率之差(?REVA)作为被解释变量,研究创业板市场定向增发后对公司经营绩效的影响。

其中,?REVAi为公司i经济增加值收益率的变动额,EVAi,t为公司i在t年的经济增加值,TCi,t公司i在t年的资产总额,t=-1,0,1分别代表定向增发前一年,定向增发当年和定向增发后一年。

(二)自变量和控制变量的选取

根据对国内外文献的回顾和本研究的目的,以及数据是否能够得到,本文自变量和因变量的选取如表3-1所示:

(三)EVA(经济增加值)的计算

EVA(经济增加值)是一种全新的绩效评价体系,其目的是为了使股东价值最大化作为绩效衡量标准,计算方式为税后净营业利润除去股权、债权在内的全部资本成本。相较于传统的公司绩效衡量方法,EVA首次从股权权益角度对公司价值进行定义,其核心思想是任何资本的投入都是存在成本的,公司带来的收益只有高于其全部资本成本时才能真正为企业带来价值。

在对上市公司EVA进行计算时,为真实反映公司资本成本,需要对一些会计项目进行调整。在理论上,经济增加值的会计调整项目有100多项,但是公司在采用EVA衡量指标时,一般只进行部分会计项目调整,为保证研究结果的时效性和实际性,本文根据创业板上市公司的特点和在实际中的运用,进行一下几项的会计调整,具体计算方法如表4.3所示。

(四)模型构建

为研究定向增发对创业板上市公司绩效的影响,针对研究假设,分别建立三个回归模型:

四、实证结果与分析

(一)描述性统计

在进行回归分析之前,需要对所有变量进行描述性分析,表4-1为描述性统计结果。从表中可以得到,公司经营绩效的变动额(?REVA)的均值为-0.052,说明在研究期间,创业板上市公司定向增发后经济增加值收益率呈下降趋势,即定向增发总体上可能未起到提升经营绩效的作用,但均值接近于0,下降趋势不明显。定向增发对象(Investor)的均值为0.491,即定向增发样本中仅面向机构投资者增发新股的上市公司占比为49.1%。定向增发融资目的Asset和Project的均值分别为0.422、0.526,说明在2016年采用定向增发的创业板公司中,股权再融资主要目的为购买资产占比为42.2%,建设项目占比为52.6%。

(二)相关性分析

若变量至今拥有明显的相关性,则有可能会对实证结果的可靠性发生负面作用,干扰研究的准确性,为避免此类情况的发生,需要对自变量和控制变量进行相关性检验,选取1%显著性水平和相关系数0.5作为参考值,回归结果如下。从表中可以看出,在对模型一到三进行相关性分析的数据中,变量之间的相关系数都在0.5以下,各变量之间不具有明显的相关关系,通过相关性检验,不会影响到回归结果的准确性。

(三)多元回归结果与分析

1.定向增发对象仅为机构投资者对公司绩效的影响。表4-5列(1)报告了模型一的多元回归结果。模型一的被解释变量为定向增发上市公司经营绩效的变动,即?REVA(经济增加值收益率)的变动额,解释变量为创业板上市公司定向增发募集资金对象是否全部为机构投资者(Investor),由表中可以得到解释变量Investor的系数为0.035,且在1%的统计水平上显著,表明对创业板上市公司来说,仅面向机构投资者的定向增发会显著改善公司的经营绩效,假设一得到验证。

根据监管理论,定向增发具有一定的限售时间,在此期间内投资者无法进行股票的买卖,就会促使其较为关注公司的发展情况和经营绩效,从自身角度对管理层进行有效的监管。与此同时,机构投资者的进入会在一定程度上稀释上市公司的股权,进而对大股东形成较好的制衡,防止大股东利益输送行为的发生。

2.定向增发募集资金用途对公司绩效的影响。表4-5列(2)和(3)报告了模型二和模型三的多元回归结果。被解釋变量为定向增发上市公司经营绩效的变动,即?REVA(经济增加值收益率)的变动额,解释变量为定向增发股权再融资的主要目的,分为购买资产(Asset),或者是项目建设(Project)。从表中可以看到解释变量为购买资产(Asset)的系数为0.028,解释变量为项目建设(Project)的系数为-0.02,且都在1%的统计水平上显著,即对创业板上市公司来说,定向增发融资目的的不同对经营绩效带来的影响不同,如果融资的主要目的为购买资产,会显著改善上市公司的经营绩效;而融资目的若为项目建设,则会对公司经营情况产生明显负向作用。假设二和假设三得到验证。

在创业板市场上市的企业基本为创业型和高成长型公司,其募集资金购买资产多基本上与其核心业务具有相关性的资产,能够与原有资产形成较强的协同作用,有助于其业务的扩展和主营业务的开展,进而提升上市公司的经营绩效。另一方面,证监会并购重组委员会会对购买资产相关项目进行严格的审核,但是,进行项目建设的的相关要求不高,未形成系统的盈利和风控标准,而且项目建设的周期一般较长,因此在观测期内可能还未能对经营绩效产生明显的作用,同时项目建设能够使公司管理者的权利范围扩大,巩固管理者在公司的地位,因此管理层倾向于将募集到的资金进行项目建设,而非切实为公司经营绩效考虑。

五、结论与启示

本文选择在2016年1月1日到2016年12月31日期间实施定向增发的创业板上市公司为研究对象,选取定向增发前后三年为研究期间,以?REVA(经济增加值收益率变动额)为因变量,研究定向增发前后创业板上市公司经营绩效的变动情况,以及分析不同增发对象和融资目的带来的不同影响。

研究发现:(1)创业板上市公司定向增发后,经济增加值收益率?REVA(经济增加值除以资产总额)出现了下降趋势,表明实施定向增发没有有效改进上市公司的经营绩效,反而对其产生了一定程度的负面影响.(2)对创业板上市公司来说,定向增发募集资金的对象不同,对公司经营绩效带来的影响也是存在差别的,仅面向机构投资者的定向增发会显著改善公司的经营绩效。(3)创业板上市公司选择定向增发募集资金用途的不同也会对企业绩效产生不同的影响。若定增融资目的为购买资产,会对经营绩效产生正向作用,且在1%的统计水平上显著;相反,若定向增发的融资目的为项目建设,对公司经营绩效产生显著负向作用。

参考文献:

[1]方心童,高诚昊.我国城市商业银行价值创造能力研究——基于经济增加值(EVA)绩效考核视角[J].财经问题研究,2015(02):52-58.

[2]章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010(01).

[3]田昆儒,王晓亮.定向增发、盈余管理与长期股票收益[J].财贸研究,2014,25(05):147-156.

[4]徐寿福,龚仰树.定向增发与上市公司长期业绩下滑[J].投资研究,2011,30(10):98-111.

[5]肖万,宋光辉.定向增发与其整体上市:宣告效应、长期绩效的比较研究[J]河南大学学报(社会科学版),2013 (05).

[6]邓路,王化成.投资者异质信念与定向增发股价长期市场表现[J].会计研究,2014(11):38-45+96.

[7]刘爽,徐斯旸,姚俊.我国上市公司定向增发融资效应研究——基于中小投资者视角[J].南方金融,2017(11):43-58.

[8]章卫东,李海川.定向增发新股、资产注入类型与上市公司绩效的关系——来自中国证券市场的经验证据[J].会计研究 .2010(03).

作者单位:合肥工业大学经济学院