合同能源管理项目经济评价性分析方法

2020-11-23 11:21毛景俊上海市建筑科学研究院有限公司上海200032

绿色建筑 2020年3期

毛景俊(上海市建筑科学研究院有限公司, 上海 200032)

资金不足往往是既有建筑改造工作难以开展的主要问题。针对这一行业痛点,合同能源管理模式应运而生[1-2]。该模式借助金融手段,由节能服务公司(ESCO 公司)投资并完成节能改造,以分享未来数年节能收益的模式逐步收回投资成本并赚取利润。由于 ESCO 公司承担了工程的全部改造投资并且收益依托于未来的节能收益分享,采用合同能源管理模式的既有建筑节能改造项目中,相比于传统工程模式,ESCO 公司将承担更高的风险,科学合理地对项目经济性进行评估则显得尤为重要。

采用合同能源管理模式的既有建筑节能改造项目始终是工程项目,因此经济性评价方法需兼顾科学合理及实际可操作两个层面。目前,行业中针对采用合同能源管理模式的既有建筑节能改造项目经济性评价方法较多,但往往较为复杂或流于形式,导致实际可操作性不强,项目工作效率被降低[3-4]。

本文基于实际合同能源管理项目实践经验,归纳总结出适用于采用合同能源管理模式的既有建筑节能改造项目经济性评价方法,并提出了配套的表格工具。该评价方法兼顾科学合理性及实际可操作性,可保障项目健康开展,有效提升ESCO 公司的工作效率。

1 基本评价方法确定

目前,既有建筑节能改造方案的经济性评价最常用方法可分为静态评价和动态评价两种。静态评价是在不考虑时间因素对货币价值影响的情况下直接通过现金流量计算出来的经济评价指标,适用于短期和逐年收益相同的投资项目。动态评价则更适用于计算周期较长的方案,体现不同时间上发生的效益和费用的时间价值。

对于采用合同能源管理模式的既有建筑节能改造项目而言,合同期一般在 3~5 年时间阶段,个别类型项目时长甚至长达 20 年。因此,动态评价更适用于采用合同能源管理模式的既有建筑节能改造项目。

2 动态经济评价指标的选取

建筑工程经济上常用的动态经济评价指标包含净现值(NPW,Net Present Worth)、内部收益率(IRR,Inter Rate of Return)、动态投资回收期(DPB,Discounted Payback Period)等。从项目实际操作经验来看,动态投资回收期和内部收益率指标更适合采用合同能源管理的模式进行既有建筑节能改造的项目经济效益评价。主要原因如下所述。

(1)净现值法说明投资项目的盈亏总额,但未能说明单位投资的效益情况,容易忽视投资小、收益小、投资报酬率高的更佳方案。

(2)净现值法的资金成本率确定较为困难,而内部收益率则规避了这一难题。

(3)内部收益率的优点在于可将合同能源管理合同期内的收益与其投资总额联系起来,指出项目收益率,便于将其同行业基准收益率对比,确定项目建设可行性。如使用借款进行建设,在借款条件(主要是利率)还未十分明确时,内部收益率可以避开借款条件,先求得内部收益率,作为可以接受借款利率的高限。

(4)动态投资回收期估算出投资回收最短年限,有利于合同能源管理的投资者制定合理的回款年限。

3 项目经济评价的流程和基础参数制定

采用合同能源管理模式进行既有建筑节能改造的项目,在运作模式、回款方式、补贴收益等多个方面与常规建设项目有着显著区别。因此需要根据项目特点重新制定经济评价流程和基础参数。

3.1 项目经济评价的基础参数

经济分析所需基础资料及参数包括资金筹集与规划、设备采购款、办公/交通/协作费、项目投资管理成本、银行融资成本、融资担保费用、政府补贴奖励分享再支付、设备维护成本、税收、项目节能效益分享流入或回款资金计划、项目融资贴息预计政府补贴与奖励等内容。具体如表 1 所示。

表 1 经济分析所需基础资料及参数

(1)资金筹集与规划。资金筹集是指 ESCO 从各种不同的来源,以各种不同的方式筹集用于投资合同能源管理项目所需要的资金。这些资金由于来源与方式的不同,其筹集的条件、筹集的成本和筹集的风险也不同。无论其筹资的来源和方式如何,其取得途径不外乎两种。一种是接受投资者投入的资金,即企业的资本金。另一种是向债权人借入的资金,即企业的负债。

(2)设备采购款及施工款。设备采购款是 ESCO 用于采购满足技术规范要求和满足既定的节能设计要求的设备和材料所支付的费用。施工款是指在施工过程中 ESCO 所投入的人工、管理、材料、措施费等各项费用总和。如 ESCO 将项目施工进行分包,施工款指 ESCO 按照分包合同规定向分包人支付的合同价款。

(3)办公、交通及协作费。办公费包括管理和生产部门用文具、纸张印刷品、邮电通信费(包括邮费、电报、电话费及调度通信话路以外的话路租金等)等。交通费指用于公共出行(公交车、地铁、出租车、飞机、火车等)所产生的费用。协作费指 ESCO 除了项目分合同(如采购合同、工程分包合同等)支出之外,支付给其他承担项目部分工作的单位的费用。

(4)项目投资管理成本。合同能源管理项目投资管理成本指 ESCO 在投资项目前期对项目投资回报和风险进行分析,在项目实施时对设计、采购、加工制造、施工、运行管理等各项进行管理,对项目正式移交至用能单位前可能产生的一切风险管理所产生的费用。

(5)银行融资成本及融资担保费用/自有资金成本。银行融资成本是 ESCO 使用银行贷款投资合同能源管理项目所支付的利息费用,融资成本计算方法为每年贷款额乘以银行利息。融资担保费用指 ESCO 向银行或担保公司担保贷款时支付给银行或担保公司的费用。

(6)政府补贴奖励。政府补贴奖励指 ESCO 从政府无偿获得的货币性或非货币性资产,不包括政府作为 ESCO 所有者所投入的资本。政府补贴奖励通常附有一定的条件,如合同能源管理项目需要达到一定的节能量等。这与政府补贴的无偿性并无矛盾,而 ESCO 要经法定程序申请并通过审核后方能取得相应补贴资金。

(7)设备维护成本。设备维护成本是指为保持或恢复设备技术性能所支出的费用,主要包括设备的维护费和修理费两大部分。设备维护费主要是指设备日常保养费用和设备检查、检验费用,而设备修理费是指为恢复设备的性能而进行修理所发生的费用。在合同能源管理项目中涉及的设备一般为 ESCO 投资采购的设备,设备较新故维护成本较低。

(8)税收。合同能源管理项目中节能服务公司所缴纳的税收包括项目设计、施工、维护等全生命周期内所涉及的各项税种。

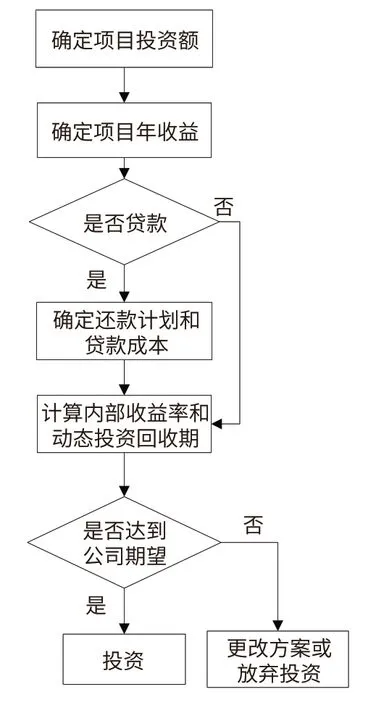

3.2 项目经济评价的流程

经济评价评价流程图 1 所示。

评价核心指标为内部收益率及动态投资回收期,通过将核心指标的实际评估值与公司期望值进行对比判断,从而得出项目的经济评估结论。其中,内部收益率应 > 0,理论上数值越大越好。动态投资回收期越短,则项目回收成本越快,理论上数值越小越好。ESCO 公司应根据公司自身财务情况以及对未来收益预期进行综合评估,最终基于 2 个指标的数值对项目经济性进行评估判断。

图 1 经济评价评价流程图

4 示范应用

4.1 建筑概况

某办公楼总建筑面积 31 189 m2,2017 年消耗电351.4 万 kWh 和煤气 51.1 万 m3。空调系统采用 2 台制冷量为 2 110 kW 的吸收式溴化锂机组和 1 台制冷量为 696 kW 螺杆机组,配备了 3 台冷冻泵和 3 台冷却泵。大楼照明设备主要为普通光源,公共区域照明总功率 6 291 kW。

4.2 办公楼合同能源管理项目经济性评价

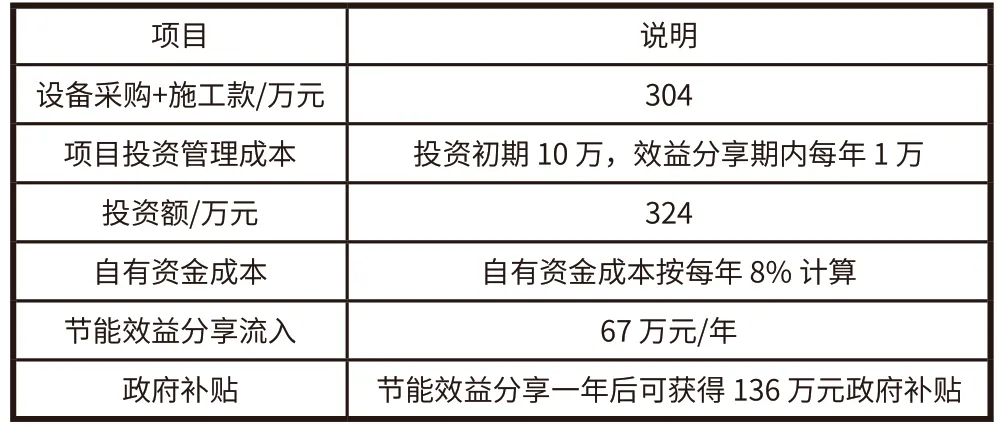

服务公司通过对办公楼进行深入调研,从行为管理节能、溴化锂主机替换、VRV 加装、LED 照明改造等内容进行改造,改造后实现与业主约定每年分享节能效益约 67 万元,效益分享期为 6 a。该项目主要投资及回报金额说明如表 2 所示。

表 2 项目主要投资及回报金额

计算得到项目内部收益率和投资回收期如表 3 所示。

表 3 项目内部收益率和投资回收期金额:万元

由此可知,办公楼合同能源管理项目内部收益率14.03%,动态投资回收期 4.65 a。

5 结 语

对于采用合同能源管理模式的既有建筑节能改造项目,本文基于工程实践经验,提出了以内部收益率及动态回收周期为核心的经济性评价方法,并给出了配套的表格工具及应用流程。该方法兼具科学合理性及实际可操作性,可有效帮助节能服务公司评估项目经济风险,提升合同能源管理项目的推进效率。

猜你喜欢

商展经济·下半月(2021年4期)2021-09-10

活力(2019年22期)2019-03-16

会计之友(2018年6期)2018-03-28

节能与环保(2018年2期)2018-03-07

中国工程咨询(2016年7期)2016-02-13

中国石油石化(2015年1期)2015-04-19

中国工程咨询(2014年10期)2014-02-16

天津大学学报(社会科学版)(2013年4期)2013-03-11

中国工程咨询(2012年6期)2012-02-16

中国工程咨询(2011年10期)2011-02-16