不同融资约束情景下政府补助与企业成长①

——基于政府补助相关性分类的视角

2020-11-20 00:53霍江林

技术经济 2020年10期

霍江林

(中国石油大学(华东)经济管理学院,山东青岛 266580)

中小企业是我国社会经济的重要组成部分,融资难一直是制约中小企业成长的重要难题。融资约束情景下,政府补助已成为中小企业重要的资金来源[1]。依据《企业会计准则第16 号——政府补助》,政府补助按照相关性分为收益性政府补助和资产性政府补助,研究表明,中小企业对两种政府补助的获取和使用均存在差异[2]。在不同融资约束情景下,如何提高中小企业政府补助的精准性,促进中小企业可持续成长,是亟需解决的现实问题。

现有研究大多关注政府补助、企业成长、融资约束三者之间的相互关系。关于融资约束与企业成长,目前多数研究都证明了融资约束下企业的经营与投资都受到了负面影响。自从Fazzari 和Hubbard[3]基于现金流敏感性的角度证明了融资约束会影响企业的最优投资规模,众多学者的研究都支持了该观点。Allayannis和Mozumdar[4]研究发现随着公司资金缺口的扩大,投资现金流敏感性将增高,郑毅和徐佳[5]认为当企业外部融资受限,融资成本高,企业的研发投资行为会受到不同程度的抑制,这些结论与Fazzari 和Hubbard[3]的观点基本一致。一些学者也对融资约束和企业成长关系进行了实证研究,刘素荣和刘玉洁[6]实证验证了融资约束对初创期科技型企业成长具有负面影响,李洁等[7]的研究结果也表明融资约束对企业成长会产生显著不良影响。

关于政府补助与企业成长,多数研究结果显示政府补助对企业成长具有正向推动作用。Skuras[8]从企业外部角度出发认为企业因获得政府补助而缓解了融资困境的负面影响,进而促进了企业价值成长。雷鹏等[9]、戴浩和柳剑平[10]研究发现政府补助能够在一定程度上弥补企业研发活动私有收益与社会收益间的差距,有利于提高企业研发效率,进而促进企业成长;李传宪[11]和王一卉[12]研究发现政府补助对民营企业成长性的促进作用更为明显,并且在中西部地区政府补助对企业成长的促进效应更为显著。但Nguyen 等[13]的研究结论也发现政府补助对企业投资行为有明显的挤出效应。

关于政府补助与融资约束的研究,刘素荣[14]认为政府补助具有信号效应,获得政府补助的企业更容易得到社会投资者的跟进,增加企业获得的资金。王文华等[15]、欧定余和魏聪[16]研究发现当融资约束企业处于财务困境时,政府补助能够显著地改善该企业的绩效,化解其生存风险;但杨筠和宁向东[17]认为这种改善作用并不是绝对的,这种作用会随着企业债务的增加而减弱。

通过对国内外研究的回顾可以发现,目前关于企业融资约束、政府补助对企业作用的研究较为丰富,但在不同融资约束情景下,由于企业内外部融资成本差异程度不同,政府补助对企业成长的影响是否存在差异尚需进一步探究。另外相关研究大都基于企业获得的政府补助总额展开,采用补助总额进行分析可能会忽略不同类型政府补助效应的差异性。基于此,本文将政府补助按照相关性分为收益性政府补助与资产性政府补助,在不同融资约束情景下,选取中小板上市企业2011—2017 年样本数据进行实证分析,以进一步探析两类政府补助对企业成长的影响是否存在差异,从而提升政府补助的精准性。

一、理论分析与研究假设

(一)相关性分类角度下政府补助对企业成长的影响

资金获取是影响企业成长的重要因素,政府补助可以帮助解决中小企业投融资的市场失灵问题,降低企业获取外部资金的成本,从而激励企业成长。陈静和宋玉[18]研究也发现,上市公司会利用政府补助进行盈余管理,从而实现扭亏的目的,从而对企业成长产生促进作用。Bergstrom 等[19]研究发现政府补助在短期内对企业成长有显著促进作用,但长期的促进作用并不显著,但并未对政府补助按照相关性进行分类研究。据此,本文将政府补助分为收益性和资产性两类,将企业成长分为短期成长与长期成长,以中小板上市企业为研究对象,分析相关性分类角度下政府补助对企业长短期成长的影响。

收益性政府补助主要用来补偿企业已经或将要发生的相关费用或损失等,包括企业无偿收到各种补偿、奖励、贴息、补贴、亏损弥补和税费返还等[2]。对于中小板上市企业,收益性政府补助的来源主要有3 类:一是政府为了避免上市公司出现亏损而发放的无偿补贴;二是地方政府为了招商引资或者引进人才而无偿给予企业的补贴或者奖励;三是增值税返还。从短期来看,收益性政府补助多为一次性的,在经营年度弥补了企业的现金亏损,会对企业的盈利水平产生正向的影响。但从长期来看,收益性政府补助只起到弥补亏损、补偿费用的作用,并不影响企业的研发投资或者生产投资活动,因此对企业的长期成长无显著作用。据此提出第一个假设:

收益性政府补助对企业短期成长具有显著促进效应(H1a)。

资产性政府补助是政府为企业提供直接或者间接的长期资产,从而向外部投资者传递积极信号,资产性政府补助直接影响企业的研发活动或生产投资活动,但由于研发项目等投资活动具有周期性长、回报不确定性等特点,资产性政府补助短期内对企业的成长无显著促进作用;但从企业长期成长看,资产性政府补助为企业研发或生产活动提供了直接性的帮助,有利于促进企业的技术创新、产品创新以及生产能力,从而提升企业的长期成长能力。因此,企业面临融资约束时,资产性补助对企业短期成长并无显著影响,对长期成长有显著的促进作用。据此提出另一个假设:

资产性政府补助对企业长期成长具有显著促进效应(H1b)。

(二)不同融资约束情景下政府补助对企业成长的影响

企业的成长离不开资金的支持,多数已有研究表明融资约束对企业成长有显著抑制效应[6⁃7],政府补助对企业成长有显著促进效应[20]。但在不同融资约束情景下,不同相关性分类的政府补助对企业成长会产生怎样的效应?对于中小板上市企业而言,普遍面临融资约束问题,政府补助作为中小企业重要的资金来源,降低了外部融资成本缓解了融资约束问题,从而促进了中小板上市企业的成长。

当企业内外部融资成本差距较小即受到的融资约束程度较低时,此时收益性政府补助为企业带来了资金支持,资产性政府补助为企业带来了直接的设备资产支持,企业相对来说获得了较多的资金,从而刺激企业生产以及研发投入,提高了企业的竞争力与创新性,对企业产生正向影响。但随着企业融资约束程度的增加,企业能够筹集的外源资金越来越少,当融资约束达到一定程度时,企业将因无力支付高昂的融资成本或受到信贷抑制等无法获得外部融资,只能依赖于内部留存收益,此时即便获得了收益性或资产性政府补助,也无法刺激企业进行再生产与研发活动从而影响了企业的成长。据此提出以下假设:

随着融资约束程度增加,收益性政府补助对企业短期成长的促进作用会减弱(H2a);

随着融资约束程度增加,资产性政府补助对企业长期成长的促进作用会减弱(H2b)。

二、研究设计

(一)数据来源与变量选取

1.数据来源

本文选取2011—2017 年中小板上市企业年度数据,数据均来源于同花顺以及国泰安数据库,部分财务指标手工整理后由Excel 计算得出。为了保障数据的稳健性对数据做如下处理:①剔除没有披露政府补助的企业;②剔除研究变量所需数据不完整的企业;③剔除ST 以及*ST 的企业;④剔除金融类企业。最终得到2117 个研究数据样本。

2.变量选取

(1)被解释变量。本文以企业成长作为被解释变量,关于企业成长衡量指标,当前并没有统一的度量标准,学者们采用衡量企业成长的指标有净利润、总资产收益率、企业扩张能力、市场份额增长率、TobinQ值等[7],廖中举[21]认为TobinQ值可以作为企业成长机会最优的替代变量,且如今TobinQ值已被广泛应用于上市公司成长评价。本文将企业成长分为短期成长和长期成长,短期成长,与盈利能力息息相关,故而选择总资产报酬率ROA来衡量。长期成长是投资者对企业未来盈利能力的预期,是企业的价值成长,考虑到资产性政府补助效应的滞后性,将公司长期成长指标滞后一期进行衡量,故通过(t+1)期的TobinQ值进行衡量。为了尽量避免TobinQ值的局限性,使用替代方法:将股东权益市场价值与债务资本的市场价值的和除以总资产账面价值的商用作TobinQ值。

(2)解释变量。本文以企业所获得的政府补助可以用补助总额、补助规模、补助强度来衡量,考虑到中小企业的政府补助绝对数值较大,而总资产报酬率ROA和TobinQ值数值较小,相关性分类角度下的相关研究采用的都是补助强度,为了尽量避免企业规模对资产性政府补助的影响,故选择政府补助强度(GovSUB)作为被解释变量来衡量政府补助投入水平[6]。政府补助强度即企业财务报表披露的政府补助与期末总资产的比值。

(3)控制变量。本文借鉴相关研究,结合研究对象中小板上市企业,选取企业规模、企业年龄、资产负债率、流动比率、销售净利率、区域虚拟变量、高技术产业虚拟变量作为控制变量。

变量类型及其界定见表1。

表1 变量及其界定

(二)融资约束情景的界定

要衡量企业的融资约束程度,首先要把融资约束量化。目前关于融资约束指数的构建的研究,国内外学者多采用多指标综合评价方法。根据中小企业的经营特点,基于数据的可获取性,本文选取5 个财务指标,将多指标综合评价方法与二元逻辑回归模型结合构建融资约束指数(FCI)。首先以利息保障倍数的大小为样本企业预分组,对样本数据的利息保障倍数年度数据进行降序排列,将排名前33%的样本企业预分入低融资约束组(包含717 个样本数据),将排名后33%的样本企业预分入高融资约束组(包含714 个样本数据)。然后,构建模型(1)进行二元逻辑回归分析。最后,将整个样本数据代入判别分析的结果模型,计算出融资约束指数FCI。该融资约束指数越大,企业受到的融资约束越高。

其中:α0为常量;α1~α5为系数;Group为被解释变量,用以对样本进行分组;SLACK为财务松弛;LEV为财务杠杆,即资产负债率;CF/A为经营活动产生的现金流量与总资产的比值;NPM为销售净利率;CR为流动比率。

借助SPSS24.0 软件进行二元逻辑回归,对于所选样本企业,模型(1)的二元逻辑回归结果如模型(2)所示。

(三)模型构建

为了检验不同相关性的政府补助对企业成长的影响,分别将收益性政府补助强度、资产性政府补助强度作为解释变量,以企业成长为被解释变量,进行回归分析,同时考虑到中小企业的自身特征、国家产业因素以及区域因素等对企业成长的影响,加入资产负债率、销售净利率、流动比率、区域虚拟变量、企业年龄、企业规模和高技术产业虚拟变量作为控制变量。

授予单位应针对来华留学生特点指定详细的留学生论文撰写要求。①撰写语言,考虑到中文的学习难度、大部分来华留学生采取英文授课等情况,笔者认为除了语言文学、中医等极少数专业外,应采用英文作为留学生博士论文撰写语言。②无论博士论文采用何种语言撰写,都应有详细的中文摘要。中文摘要不仅利于博士论文编目加工,对于留学生博士论文的查找和利用也十分重要。除此之外,授予单位应该对留学生博士论文封面、题名页等信息做出明确规定。留学生博士论文封面信息应为中文。作者名应为英文全名,如果有中文名可以在英文全名后附带中文名。导师名、专业名、授予单位、提交日期等均为中文。留学生博士论文应有中文题名。

以企业短期成长GR(即总资产报酬率ROA)为被解释变量,以收益性政府补助与资产性政府补助为解释变量,加入控制变量,构建模型(3):

以企业长期成长GS[即(t+1)期的TobinQ值]为被解释变量,以收益性政府补助与资产性政府补助为解释变量,加入控制变量,构建模型(4):

其中:α0、β0为常量;α1~α9、β1~β9为系数;ε为随机误差。

三、实证检验与结果分析

(一)描述性统计分析

对各变量进行描述统计分析,结果见表2。由表2 可以看出,2117 个样本数据的总资产报酬率均值分别为7.3353%,说明中小板上市企业的盈利能力较好,但是总资产报酬率最大值和最小值分别为74.3568%和-38.0441%,TobinQ均值为2.1125,说明中小板上市企业的成长性也较好,TobinQ的极大值和极小值分别为15.0032 和-0.2712,说明中小企业之间成长质量差距较大;从政府补助的强度来看,GovSUB均值为0.6822,标准差为1.0023,说明中小企业之间政府补助数额相差不大。其中,与资产相关的政府补助强度平均值仅为0.1714,而与收益相关的政府补助强度平均值达到0.5108,说明政府补助中与资产相关的补贴较少,相对而言奖励、补助款等较多,体现了政府补助弥补亏损的政策倾向;融资约束极大值与极小值差额较大,说明中小企业间融资约束的严重程度差异较大。从控制变量来看,企业规模即企业资产的自然对数均值为19.9804,说明中小企业的规模较小,规模扩张仍是其主要战略发展方向;资产负债率和流动比率的均值达到38.2161%和2.7571%,说明中小企业偿债能力较强,但企业间差距较大;销售净利率均值7.7066%,说明中小企业销售收入获取能力较好,具有良好的市场前景;企业年龄之间差距较大,新生企业与老企业发展过程差距较远。

表2 变量的描述统计

(二)相关性分析

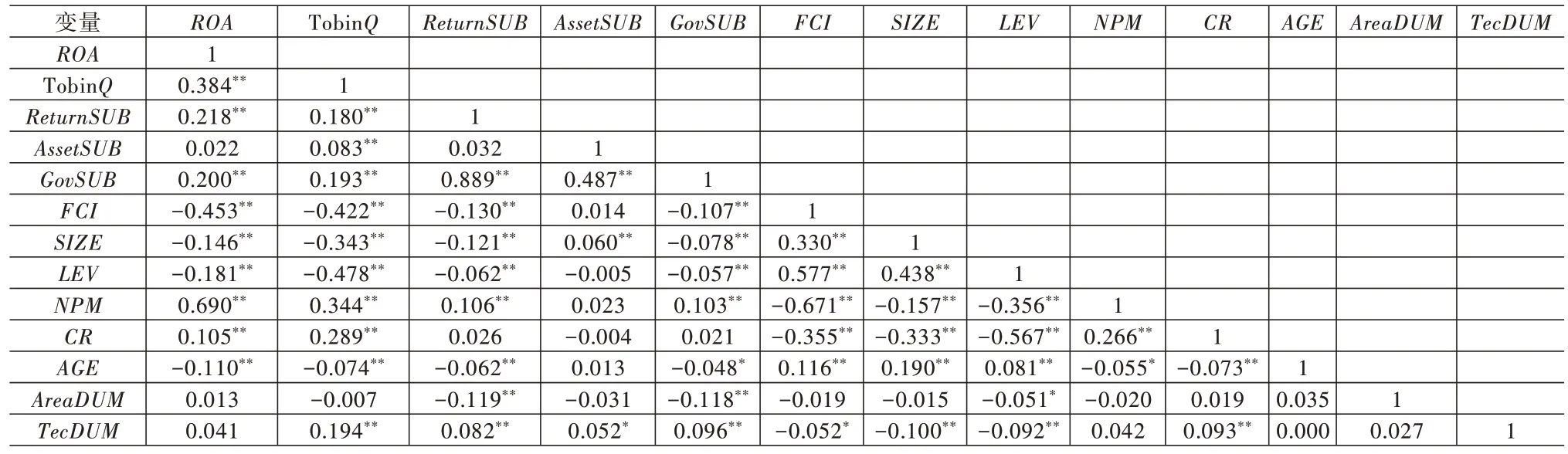

对各变量进行相关性分析,结果见表3。

表3 Pearson 相关系数

从表3 可以发现,在1%的显著性水平下,融资约束与总资产报酬率ROA以及TobinQ值呈显著负相关,即融资约束对企业的短期成长以及长期成长都有负面抑制效应,为H2 的验证提供了初步依据;政府补助强度与总资产报酬率ROA以及TobinQ值呈显著正相关,即政府补助对企业的短期成长以及长期成长都有促进效应,为H1 验证提供了基础。融资约束指数与总政府补助强度显著负相关,说明政府补助对企业的融资约束具有缓解效应,再次验证了政府补助的促进作用。从政府补助的相关性分类来看,收益性政府补助强度与总资产报酬率ROA以及TobinQ值呈显著正相关,但与TobinQ值相关性较弱;而资产性政府补助强度与总资产报酬率ROA相关程度较弱,与TobinQ值呈显著正相关,为H1a 和H1b 的验证提供了基础。

从控制变量来看,企业规模和资产负债率与总资产报酬率ROA以及TobinQ值呈显著负相关,销售净利率和流动比率与总资产报酬率ROA以及TobinQ值呈显著正相关,企业年龄与总资产报酬率ROA以及TobinQ值呈显著负相关,区域虚拟变量与总资产报酬率ROA以及TobinQ值相关性微弱,说明企业成长与区域因素关系较小,高技术产业虚拟变量与总资产报酬率ROA相关性微弱,但是与TobinQ值显著正相关,企业年龄与收益相关的政府补助显著负相关,表明企业成立的时间越长,企业面临的亏损和经营的风险不断缩小,企业获得收益性的政府补助越少。

(三)回归结果及分析

1.融资约束下政府补助对企业短期成长的影响

将各变量数值代入模型(2)求出融资约束FCI的具体数值,该融资约束指数越大,则企业受到的融资约束越高。将总样本的融资约束数值按从大到小降序排列,将总样本后33%的样本划入低融资约束组,前33%的样本划入高融资约束组,中间的划入中融资约束组,并且分别代入回归模型(3)进行检验,结果见表4。

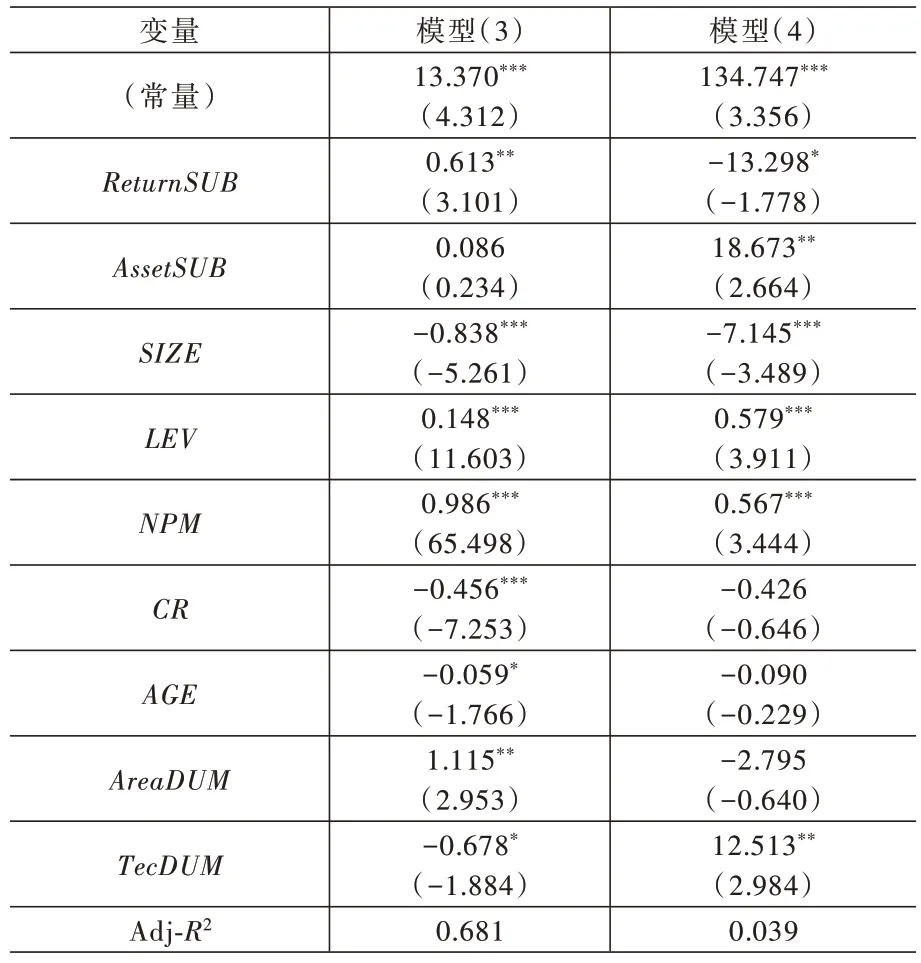

表4 模型(3)回归结果

回归结果显示,除了资产性政府补助与高技术产业虚拟变量外,全部通过了显著性检验。其中,模型拟合度Adj⁃R2等于51.5%,说明模型拟合度高。ReturnSUB的系数为1.088,通过了0.01 水平下的显著性检验,说明收益性政府补助对企业短期成长有正向促进效应,资产性政府补助对企业短期成长并无明显影响,验证了H1a。这一结果可能的解释:一是随着收益性政府补助的增加,政府补助缓解了企业成长来自融资约束的负面冲击,短期内项目的现金流不受影响,从而提升了企业短期内的盈利能力水平,促进了企业的短期成长;另一种可能是收益性政府补助弥补了企业该年度内的亏损,企业转亏为盈,一定程度上影响了本文模型的判断结果。资产性补助由于对企业的影响周期较长,对短期内企业资金投入和盈利能力无关,因此资产性政府补助与企业短期成长关联不大。由控制变量可以看出,规模较小、年龄较小、销售能力较强的企业,短期成长较为显著,高技术虚拟行业变量显著性未通过,说明收益性政府补助与行业属性关联较小,从区域虚拟变量来说,相对于中西部的企业,东部企业在获取收益性政府补助后,企业短期成长能力得到一定的提高。

由不同融资约束情景下样本的回归结果可看出,融资约束程度由低到高逐渐增加时,收益性政府补助的系数由1.582 降低为0.437,说明企业在融资约束程度较低时,可以通过收益性政府补助获得一定量的外部资金,提高企业的盈利能力;随着企业面临融资约束程度的逐渐增加,企业可能无法获得外部融资而陷入财务困境,即便获得了收益性政府补助,但对企业短期成长的促进作用减弱。

2.融资约束下政府补助对企业长期成长的影响

将总样本TobinQ值的数据滞后一期,其他变量不变,按照融资约束分组,将样本代入回归模型(4)进行检验,结果见表5。

表5 模型(4)回归结果

回归结果显示,除去收益性政府补助与区域虚拟变量,全部通过了显著性检验。其中,模型拟合度Adj⁃R2等于31.7%,说明模型拟合度较好。资产性补助政府补助的系数为0.354,通过了0.01 水平下的显著性检验,说明资产性政府补助对企业长期成长有正向促进效应,验证了H1b,而收益性政府补助的系数为-0.094,说明收益性政府补助对企业长期成长并无正向促进作用,甚至还有抑制作用。由控制变量可以看出,规模较小、年龄较大、销售能力较强的企业在模型中,长期成长性较为显著。从高技术产业虚拟变量系数来看,企业长期成长与高技术虚拟行业变量呈正相关关系,说明高技术行业中,因为获取了较多的资产性补助,所以提高了长期成长能力。在本模型中,区域虚拟变量并未通过显著性检验,但从相关系数看,中西部的企业在获取资产性补助后,相对于东部企业长期成长能力得到一定的提高。

由表5 可以看出,随着融资约束程度逐渐增加,资产性政府补助的系数由0.511 逐渐降到0.168,表明低融资约束下,企业内部没有足够资金进行研发或者生产过程活动,资产性政府补助缓解了研发等长期资金的短缺,进而刺激了企业的长期投资,促进企业的长期成长;但随着融资约束程度的提高,企业能够获得资金不断减少,即便政府提供了资产性补助,企业也无法获得长期投资所需的资金,因而影响了企业的长期成长性。由此验证了H2b。

(四)稳健性检验

考虑到变量选取的适应性,本文将模型(3)中的被解释变量总资产报酬率ROA代替为净资产收益率ROE,将模型(4)中的被解释变量TobinQ值代替为总资产同比增长率,解释变量都不变,代入SPSS24.0 进行稳健性检验,检验结果见表6。模型(3)的回归结果与之前的结果相同,变量除资产性政府补助外均通过了显著性检验,企业年龄显著性变弱,高技术产业虚拟变量显著性较强,不过对总体结果影响不大;模型(4)的回归结果与之前的结果相比,有一些控制变量显著性没有通过,资产性政府补助的相关性变弱,不过依旧对企业长期成长呈正向线性作用。因此,可认为实证结果是稳健的。

表6 稳健性检验

四、结论

通过选取中小板上市企业2011—2017 年样本数据,实证分析了不同融资约束情景下不同类型政府补助对企业成长的促进作用。本文研究发现,我国中小企业普遍面临融资约束,融资约束对企业成长具有制约作用,政府补助能够缓解融资约束;实证分析发现政府补助对企业成长具有促进作用,收益性政府补助可以促进企业的短期成长,但对企业的长期成长无显著影响,资产性政府补助可以促进企业的长期成长,但对企业的短期成长无显著影响;实证分析也表明,随着融资约束程度增加,无论是收益性政府补助还是资产性政府补助对企业成长的促进作用都显著减弱,此时融资约束逐渐成为制约企业成长的主要因素。

猜你喜欢

今日农业(2020年20期)2020-12-15

数学年刊A辑(中文版)(2020年1期)2020-05-19

农村经济与科技(2019年6期)2019-08-24

海峡姐妹(2017年6期)2017-06-24

财会学习(2016年22期)2016-12-10

财经界·下旬刊(2016年5期)2016-03-30

金色年华(2016年1期)2016-02-28

人生十六七(2015年6期)2015-02-28

中国乡镇企业会计(2014年6期)2014-02-10

土木建筑工程信息技术(2013年4期)2013-10-17