2020年前三季度图书零售市场分析

2020-11-17 09:01开卷研究

出版人 2020年11期

文|开卷研究

网店增速提升,实体店降幅收窄

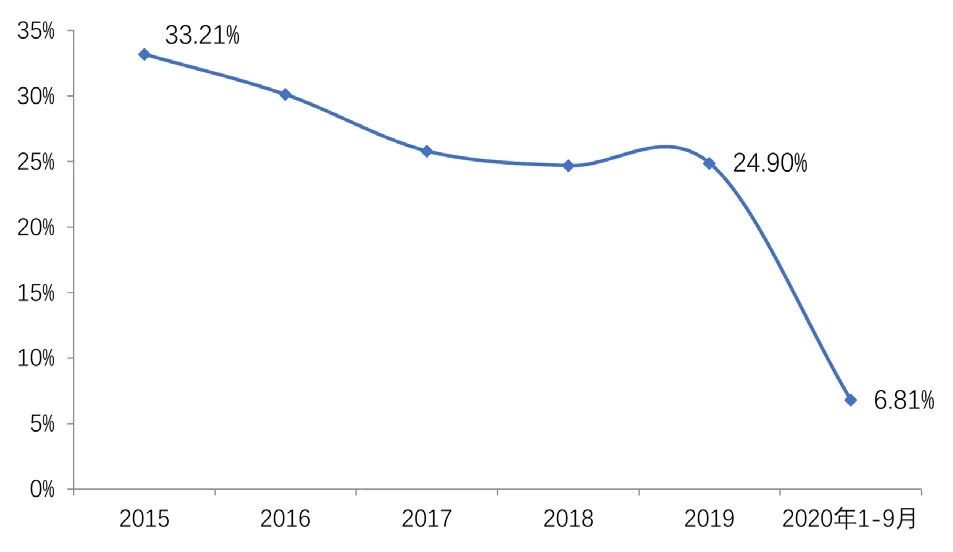

2020 年前三季度,整体图书零售市场同比依然呈现负增长,下降6.98%,降幅较上半年进一步收窄;网店渠道同比上升了6.81%,实体店渠道同比下降了37.43%。

随着国内疫情形势的好转,图书市场逐渐回暖,实体店渠道降幅收窄,网店渠道增速有所提升。根据开卷监控,2020 年前三季度,整体图书零售市场同比依然呈现负增长,下降6.98%,降幅较上半年进一步收窄;网店渠道同比上升了6.81%,实体店渠道同比下降了37.43%。

实体店渠道回暖明显,网店渠道保持正增长

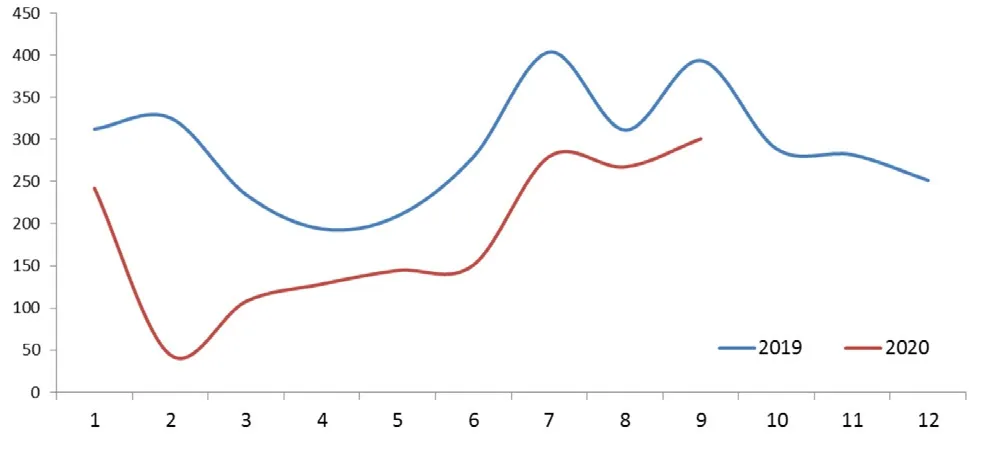

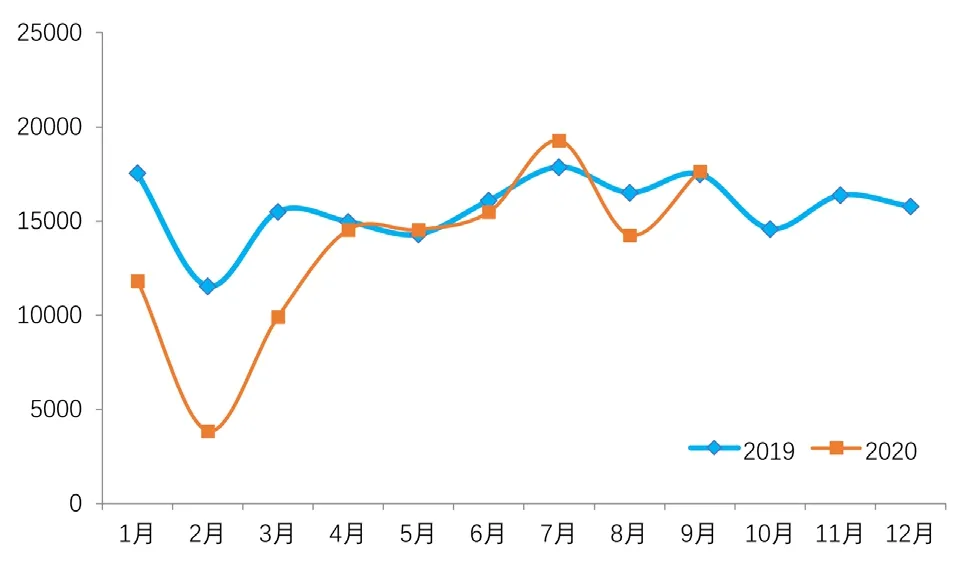

2020 年前三季度实体书店渠道同比增长率为-37.43%,与半年度数据相比,降幅收窄明显。新冠疫情对实体书店造成巨大冲击,尤其在2 月份实体书店停业造成一季度实体店渠道出现明显下降。随着疫情逐渐好转,各地实体书店逐步恢复营业,相应的开卷指数也呈现回暖趋势。进入第三季度之后,实体店渠道回暖明显,7 月指数呈现明显上升,8 月有正常回落,但幅度小于往年同期,进入9 月后,指数进一步上升,达到今年指数最高点。

网店渠道整体继续呈现正增长,增速较去年同期有所回落。疫情下,部分读者的购书需求转移到网店渠道,因此网店销售虽然在春节期间受制于物流而有所下降,但物流恢复后很快出现回升。3 月网店渠道销量出现明显上升,属于疫情缓和之后的报复性消费,之后读者消费逐渐回归理性,和上半年相比,网店渠道增速变化不大。

图1:实体书店渠道指数变化图

图2:网店渠道同比增长变化图

亲子阅读、学生阅读和主题出版成带动力

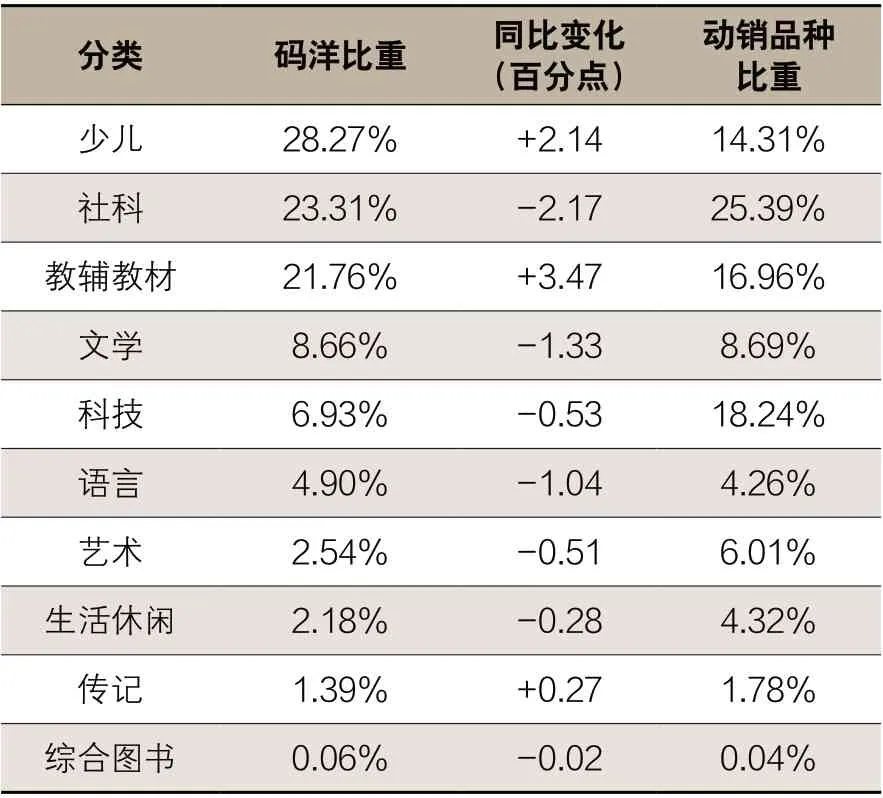

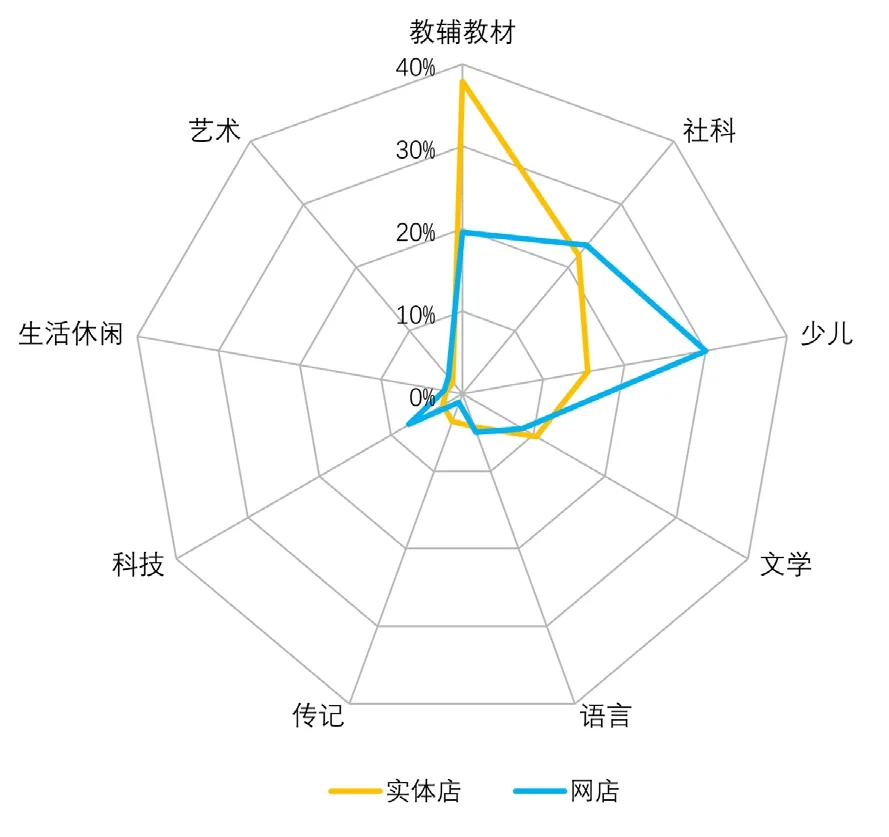

从今年前三季度各类图书的码洋构成来看,亲子阅读、学生阅读和主题出版相关图书已经成为图书市场的主动力,教辅教材、少儿、学术文化、传记类所占的码洋比重均较去年同期有所上升,而大众阅读类别所占的码洋比重则有所下降。从不同渠道来看,教辅教材类依然是实体店渠道中码洋比重最大的类别,同时该类别在两渠道中码洋比重增幅均比较明显,超过4 个百分点。少儿市场是网店渠道中码洋比重最大的类别,该类别在实体店渠道下降明显,而在网店渠道中码洋比重增幅超过了2 个百分点。文学类在两渠道码洋比重均出现下降,降幅超过1 个百分点。

从今年1-9 月各细分市场的同比增长情况来看,中小学幼儿园教材、法律、传记、学术文化、教辅和少儿类呈现正向增长,其余类别均表现为同比负增长。传记和学术文化类的上升主要受到主题出版新书的带动,传记类的《习近平在宁德》《习近平在厦门》和《习近平在福州》销售火爆;学术文化的上升与4 月份上市的《国家安全知识百问》和6 月上市的《习近平谈治国理政(第三卷)》有关。法律类的上升部分来自今年5 月上市的一系列《中华人民共和国民法典》,另一部分则源自畅销的大众法律通俗读物,如《好的婚姻,要守护财产和爱》和罗翔的《刑法学讲义》。

附表1:2020年前3季度整体图书零售市场中各细分类结构

图3:不同渠道中细分类的码洋比重情况

进入三季度,新书产能恢复明显

图4:零售市场各月新书动销品种数变化

2020 年前三季度的整体新书动销品种数有所下降,主要是年初的疫情对新书投入产生了较大影响,1-3 月零售市场的新书动销品种数出现大幅下降,尤其是在疫情最为严重的2月,新书品种数下降最为明显。4月之后,整体市场中动销的新书品种逐渐恢复,整个三季度的新书动销品种数整体与去年同期基本持平。新书品种数在7 月出现小高峰,这也是图书市场每年的正常现象,不少出版单位都选择在暑假销售旺季时推出新品。受疫情影响,一季度新书产能受限,使得今年7 月上市的新书更显集中,数量超过去年同期,8 月新书品种小幅回落,9 月新书品种数超过去年同期水平。

主题出版势头强劲,大众新书热点多样

2020 年前三季度,畅销内容主题多点开花,特点鲜明。虚构和少儿榜中经典名著和学生阅读类图书表现突出,仍是榜单主要组成部分,而在非虚构榜单中,漫画知识类图书一枝独秀,“半小时漫画”系列共有13 个品种进入榜单Top100,“如果历史是一群喵”系列也有5个品种入榜。大众文学类图书中,网文纸书上榜数量较多,在进入虚构榜Top100 的22 种新书中,网文纸书也占了不小的比例。此外,主题出版势头强劲,《国家安全知识百问》位列非虚构类第3 名,《习近平在宁德》和《习近平在厦门》进入榜单前50 名。

随着疫情逐渐得到有效控制,进入市场的新书品种增多,大众图书市场呈现出更为多样化的特点。前三季度新书榜中,自带流量的知名作者推出的新作市场表现亮眼,莫言新书《晚熟的人》、刘同新书《一个人就一个人》、大冰新书《啊2.0》、东野圭吾新书《沉默的巡游》《祈念守护人》等纷纷入榜。在网上拥有大量粉丝的罗翔的《刑法学讲义》也进入榜单。

附:2020前三季度开卷综合零售虚构、非虚构、少儿三大榜TOP10

附表2:虚构榜TOP10

附表3:非虚构榜TOP10

附表4:少儿榜TOP10

猜你喜欢

出版人(2017年2期)2017-03-13

销售与市场(营销版)(2016年9期)2016-12-28

中国储运(2016年1期)2016-07-11

中国储运(2016年6期)2016-06-28

上海商业(2016年20期)2016-06-01

公民与法治(2016年16期)2016-05-17

海峡姐妹(2016年9期)2016-02-27

发明与创新(2015年29期)2015-02-27