三期叠加期董事会结构对现金股利政策的影响研究

2020-11-13 09:41胡少瑞

辽宁经济 2020年10期

关键词:现金股利

胡少瑞

〔内容提要〕随着我国上市公司数量不断增加,证券市场存在的诸多问题越来越受到社会各界的关注。本文针对我国三期叠加期董事会结构对现金股利政策的影响进行了实证研究,并根据实证结论提出相关建议。

〔关键词〕董事会结构 现金股利 三期叠加期

一、三期叠加期制造业上市公司董事会结构现状

1.大股东操纵董事会。董事会成员由股东大会投票选举产生,大股东在股东大会中具有绝对的话语权,对董事会成员的推选有决定性作用。因此,大股东对董事会有一定的控制能力。股利政策通常由上市公司董事会制定执行,而控股股东则通过控制董事会制定有利于自己的现金股利政策,忽略公司的长远目标,甚至侵害中小股东的利益。

2.独立董事监督能力弱。现实中的独立董事往往是高校、政府或科研中心等单位的专家、学者。这些人在本身研究领域颇有声望,但这并不意味着其全部都精通财会知识,甚至有的人毫无财会专业知识背景,使得独立董事的监督职能流于形式,进而造成独立董事的存在是为了维护公司的良好形象,而不是对公司的有力监督。

3.董事会规模过于庞大。一般来说,董事会越精简效率越高,沟通成本越低;董事会人数越多,越容易出现“踢皮球”的现象,导致增加沟通成本和委托代理成本,使得治理情况越发混乱。

4.董事长兼职总经理比例高。虽然董事长同时担任总经理有利于公司的业务创新自由度,一定程度上降低了沟通成本,但两职合一极大地降低了董事会的监督水平,总经理甚至可以靠自己的职务便利操控董事会,使得董事会成为一个空壳,极大影响其独立性。总经理可以轻易的侵占公司资源谋求自我福利,而不是维护股东利益,这对股东来说是十分不利的。

二、实证研究

1.数据选取。本文选取2015—2018年(因2019年和2020年有疫情的宏观影响因素故剔除)沪深股市A股制造业2480家非ST且发放股利的上市公司作为样本。本文数据来自CSMAR数据库。

2.变量选择。

3.相关假设。两职合一使得董事会独立性降低、监督能力降低,加大了总经理的权利使得总经理可以轻易的通过减少现金股利的发放而控制公司的现金流。结合上述提出假设1:三期叠加期股利支付率与两职合一(DMP)呈负相关关系。董事会规模在一定程度上影响其职能,随着董事会规模的扩大,其管理也会更加专业和细致,这有利于现金股利的发放。结合上述提出假设2:三期叠加期股利支付率与董事会规模(Bsize)呈正相关关系。因现在公司聘用的独立董事大多不懂财会知识,且其存在初衷也是为了公司声誉。严格来讲,这样的独立董事不会影响公司治理也不会影响现金股利的派发。结合上述提出假设3:三期叠加期股利支付率与独立董事比例(DR)不相关。

4.实证分析。本文采取多元回归方法对三期叠加期董事会结构对股利政策影响进行实证研究。

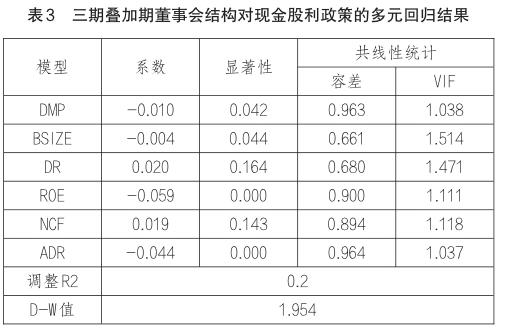

查看表2中Pearson相關系数可得,DMP、BSIZE、DR等上述变量之间无多重共线性问题。然后,采用SPASS23.0统计软件进行多元回归处理分析(见表3)。从表3回归结果看,本文模型的共线性统计容差值各指标均>0.6且<1,VIF值>1,表明该模型不存在多重共线性问题,D-W值表明各变量之间不存在自相关问题。

5.实证结论。董事长兼职总经理两职合一(DMP)与现金股利支付率负向相关,显著值为0.042,支持原假设;同理,董事会规模与现金股利支付率呈负相关,与原假设不一致。这是因为在三期叠加期,公司融资较为困难,大多数公司节流减支,通过减少代理成本减少融资;独立董事比例与现金股利支付率不相关,与原假设一致。

三、三期叠加期规范上市公司董事会结构的建议

1.提高内部控制,促进两职分离。通过加强公司的内部控制,增强各个职能岗位的钩稽关系,使总经理不能一人独断,削弱其权力,使其无法强化权力控制董事会,进而不影响董事会的监督职能。

2.完善独立董事制度。独立董事的存在是为了给监事会做好事前监督,强化董事会的监督能力,防止公司被某一个人或某几个人控制、防止大股东操控股价,维护中小股东和整体公司的利益等。为了不让独立董事成为一个空壳,应加强完善的独立董事制度。由于现实中聘任的社会名流难胜其职,因此在推选独立董事时要严格考察其胜任能力。聘任具备专业的财会背景且能承担独立董事一职的人,进而保障独立董事的业务能力和整体团队水平。

3.董事会规模合理化。当董事会规模过于精简时,大股东不存在制衡,容易出现侵占其他股东利益的现象。当董事会规模过大时,虽然在一定程度上有利于其专业化,但也造成了“大企业病”,使得沟通协调效率降低,增加协调沟通成本。因此,公司应根据公司规模和特点设定董事会,使其规模合理化。

(作者单位:青海民族大学经济与管理学院)

责任编辑:梁欣

猜你喜欢

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27

商场现代化(2016年5期)2016-04-14

现代经济信息(2016年1期)2016-01-25

会计之友(2015年13期)2015-07-16