上市公司“抗疫”捐赠行为的影响因素研究

2020-11-12 03:05李井林卫芳

湖北经济学院学报·人文社科版 2020年10期

关键词:抗疫

李井林 卫芳

摘要:探讨上市公司慈善捐赠行为的影响因素是近年来的研究热点,本文以中国上市公司协会发布的中国上市公司抗击疫情捐赠数据进行研究,结果表明:(1)在企业产权性质情境下,相较于非国有企业,国有企业的抗疫捐赠水平更高。(2)在企业业绩情境下,企业业绩表现对公司抗疫捐赠水平存在显著的正向影响。(3)在企业社会责任表现情境下,企业社会责任表现对公司抗疫捐赠水平存在显著的正向影响。(4)在市场化程度情境下,企业所在地区市场化程度对公司抗疫捐赠水平存在显著的正向影响。本文研究有助于丰富上市公司慈善捐赠行为影响因素的现有文献,并且在某种程度上能够为企业捐赠实践提供指导。

[关键词] 抗疫捐赠;企业产权性质;企业业绩表现;企业社会责任表现;市场化程度

一、引言与文献综述

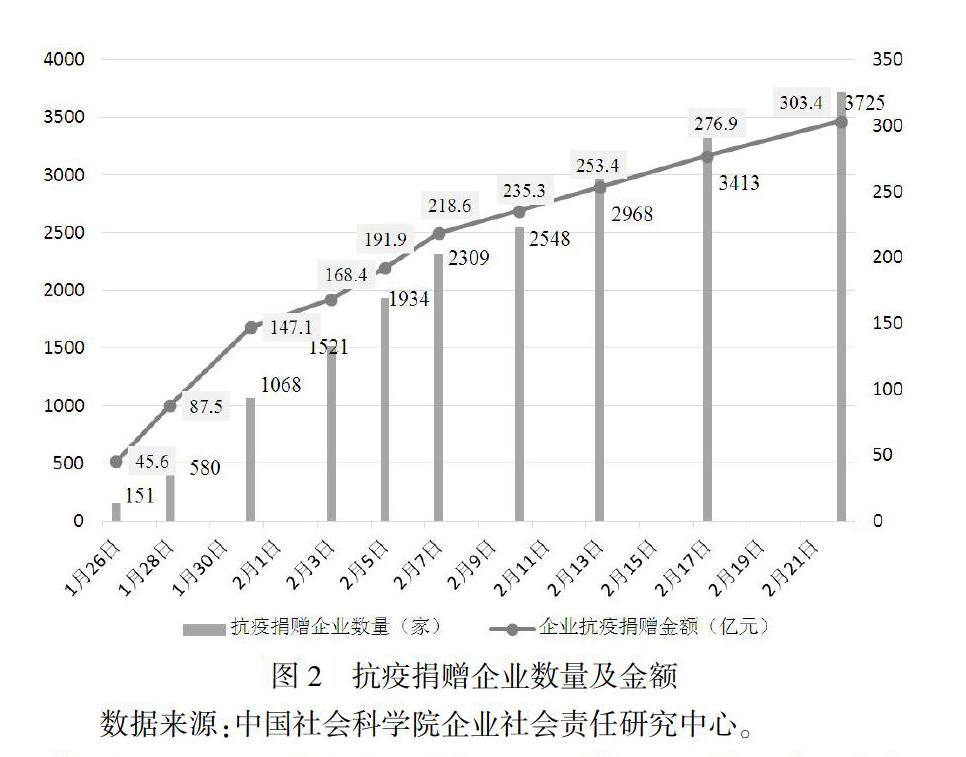

近年来,企业捐赠作为彰显企业社会责任的重要议题之一,越来越受到学术界与实务界的关注,2016年,中国政府为规范与发展慈善事业甚至颁布了《慈善法》。从企业捐赠的实际情况来看,企业捐赠作为慈善组织资金来源之一,其所占比例逐年增加。中国社会科学院社会学研究所历年都会对我国社会捐赠进行跟踪调查,并统计捐赠总额,根据其发布的《慈善蓝皮书:中国慈善发展报告(2019)》,2018年中国社会捐赠总额预估为1128亿元(详见图1),并且主要的慈善捐赠者是企业。2020年,中国上市公司在抗击新型冠状病毒肺炎(COVID-19,简称“新冠肺炎”)的斗争中通过捐款捐物等方式积极履行社会责。根据中国社会科学院企业社会责任研究所统计数据显示,中国企业抗击疫情的捐赠企业数量及金额从2020年1月26日的151家和45.6亿元上升到2月22日的3725家和303.4亿元(详见图2)。

就企业捐赠的学术研究而言,学者们主要从企业捐赠的动机、影响因素以及经济后果等方面展开研究。(1)在企业捐赠动机的研究方面,学者们主要提出了利他主义动机、战略性动机、管理层自利动机和政治动机等四种动机(Zhanget al.,2010;阮刚铭等,2019)。利他主义动机认为企业捐赠是纯粹地利于他人和社会而不求回报的社会责任表现(Campbell et al.,1999)。战略性动机认为企业捐赠可以通过改善利益相关方的关系来提升企业绩效和资源获取能力,进而取得竞争优势,实现利益相关方和企业的双赢(Porter and Kramer,2002;李四海等,2016;眭文娟等,2016)。管理层自利动机认为企业捐赠是委托代理问题的表现(贾明和张喆,2010;金鑫等,2014)。政治动机认为企业捐赠是企业为了与政府建立政治关系以寻求金融资源的一种“政治献金”行为(贾明和张喆,2010;张敏等,2013;戴亦一等,2014;李维安等,2015)。(2)在企业捐赠的影响因素研究方面,已有研究发现企业产权性质(邹萍,2019)、公司治理(古志辉,2015)、行业竞争程度(卢正文和刘春林,2011)、企业绩效(王菁等,2014)、制度环境(唐跃军等,2014)、高管个人特质(杜兴强和冯文滔,2012;许年行和李哲,2016)、高管政治关联(贾明和张喆,2010;高勇强等,2011)等都会影响企业捐赠行为。(3)在企业捐赠的经济后果研究方面,学者们关注于企业捐赠与企业绩效之间的关系,但并未得到一致的研究结论,一些学者认为企业捐赠通过改善利益相关方关系显著提升企业绩效(Porter and Kramer,2002;李敬强和刘凤军,2010;王端旭和潘奇,2011;钱丽华等,2015),而另一些学者则认为企业捐赠是一种显性的外在成本支出,造成企业资源的浪费和增加企业的财务负担,而且可能是高管代理问题的表现,损害了股东财富(Friedman,1970;Brown et al.,2006)。

新冠肺炎疫情给中国经济社会带来了严重的冲击,为检验上市公司的社会責任表现行为提供一个良好的自然实验场景。基于此,本文以中国上市公司协会披露的上市公司抗疫捐赠数据为样本,从企业产权性质、企业业绩表现、企业社会责任表现以及企业所在地区市场化程度等方面考察了企业捐赠水平的影响因素,以期为上市公司在面临灾难性事件时做出正确的捐赠行为决策提供参考,实现企业通过捐赠行为改善利益相关方关系促进企业可持续发展。

二、理论分析与研究假设

(一)企业产权性质与抗疫捐赠行为

近年来,民营企业对慈善公益事业的关注度越来越高,但多数民营企业因能力有限都是进行小规模的捐赠,并且由于民营企业的公信力不足,慈善捐赠带来的社会效益不明显,从而抑制了民营企业对公益事业热情度。与民营企业不同,与政府有着天然联系的国有企业对政府资源的依赖性较强,所以,相对于非国有企业来说,政府对国有企业的重要性更强。国有企业在中国社会责任历程中发挥主导与模范作用(易玄等,2020),由于国有企业通过与政府部门的关系得到了诸多利益,因此其公有性被赋予更多社会责任期望,在追求利润时肩负着稳定社会就业和改善社会福利等非经济社会责任,尤其是那些在各级政府的主导下形成的大型国有企业集团,在此次“新冠肺炎”事件中表现出的抗疫捐赠积极性和抗疫捐赠水平将被赋予更高的期望。贾明和张喆(2010)研究发现,在公司与政府的关系较大作用于投资者收益的情况下,公司选择提高参与慈善活动的水平是最佳决策,并且该决策也将得到投资者的支持。此外,国有企业的实力一般强于民营企业,若国有企业不积极参与抗疫捐赠,或者有参与,但抗疫捐赠水平不高,那么政府部门和社会公众将会指责国有企业社会责任心不足,引起公众的批评。因此,与非国有企业相比,国有企业为了加强与政府的关系,投身参与抗疫捐赠行为的积极性以及提高抗疫捐赠水平的意愿性更强。基于上述分析,本文提出如下待检验的研究假设:

研究假设1:相比于非国有企业,国有企业抗疫捐赠水平更高。

(二)企业业绩表现与抗疫捐赠行为

在相关研究文献中,国外学者直接考察企业绩效对捐赠水平影响关系的文章很多,而国内的研究相对较少。本文以“新冠肺炎”疫情为背景,探索企业业绩表现对公司抗疫捐赠水平的影响,有助于拓展国内关于该方面的研究。国外学者Kang et al.(2016)等将企业绩效对捐赠水平的正向影响作用归咎为闲置禀赋机制,即存在企业绩效→慈善捐赠→企业社会责任的传导机制。当企业绩效处于一个较高水平时,会有较多的闲置资源,效用最大化的资源配置是通过慈善捐赠履行企业的各种社会责任,而后者可以扭转企业的经济绩效,形成有益的传导动力环。Zhang et al.(2010)、Useem(1988)以及Adams & Hardwick(1998)等为该观点提供了支持,认为企业的经营状况会显著的正向影响公司慈善捐赠的意愿和力度。国内学者山立威等(2008)也研究了企业业绩与公司捐款之间的关系,发现企业捐款行为对应于企业承担社会责任的经济能力,具体表现为公司业绩越好,其捐款数量越多,捐款金额占收入的比例也越高,说明企业捐款行为与经济学理性相符。那么这种现象是否也存在于此次“新冠肺炎”事件中?基于上述分析,本文提出如下待检验的研究假设:

研究假设2:企业业绩表现越好,公司抗疫捐赠水平越高。

(三)企业社会责任表现与抗疫捐赠行为

企业社会责任具体可以表现为企业作为社会公民,承担社会责任的一种倾向,企业与其成员之间紧密相关,企业成员社会责任意识的强弱通过企业社会责任的强弱得以体现。关于企业社会责任这一概念,Davis(1960)最早提出,此后引发越来越多学者的关注,他们从各个角度阐述对企业社会责任的理解。例如,高勇强(2012)等将企业需要履行的基础社会责任进行层层分级,其中最低级为经济责任,其次是法律责任,而员工责任则处于最高级。Carroll(1979)把企业社会责任划分为经济责任、法律责任、道德责任以及慈善责任四部分,其中,最高层次是慈善责任。企业抗疫捐赠属于慈善责任的范畴。发展至今,政府以及社会公众日益关注企业捐赠和社会责任的履行,并且把它们认定为衡量企业优劣的两大指标。多数学者通过对跨国公司进行跟踪研究发现,企业社会责任表现对企业竞争力存在正向影响。企业积极履行社会责任能为其带来诸多方面的利益,尤其表现在长期效益中,例如,公司商誉、学习和创新能力、与员工以及投资者间关系、风险管理能力以及国际市场认可等,从而增强企业核心竞争力,保障企业长远利益。因此,企业社会责任表现越好的企业,为了实现其长远利益,越有可能在“新冠肺炎”事件中提高捐赠倾向和捐赠水平以维护自身积极承担社会责任良好形象。基于上述分析,本文提出如下待检验的研究假设:

研究假设3:企业社会责任表现越好,公司抗疫捐赠水平越高。

(四)市场化程度与抗疫捐赠行为

企业的生存和发展不能脱离其所处的外部环境,得益于我国改革开放的不断深化以及市场化进程的逐步深入,中国经济已经从计划经济体制过渡到市场经济体制。《中国分省份市场化指数报告(2016)》对我国市场化进程进行了报告,指出各地市场化程度不平衡问题仍未解决。Marquis and Davis(2007)从地理位置视角进行研究,发现企业慈善捐赠行为受所处地域的影响,存在明显的地域效仿性和同质性。企业所在地区市场化程度越高,那么其经营过程受市场的影响程度越明显,例如在发达的地区,与企业直接关联的消费者所拥有的权力也越大。在此次“新冠肺炎”事件中,不排除某些企业可能为了赢得市场,加大对抗疫捐赠物资的投入量,通过抗疫捐赠水平的提高来维护企业形象,提升企业声誉,从而减少消费者的不确定性。此外,社会对处于发达地区的企业抗疫捐赠水平赋予更高的期望值,因此,发达地区的企业更有可能慷慨捐赠。再者,现如今,社会各界高度重视企业是否在“新冠肺炎”事件中承担社会责任,尤其是处于地区市场化程度高的企业。为了应对社会各界的关注,企业很大程度上会摒弃原有的社会责任观念,重建社会责任体系。抗疫捐赠是一种最直接、最有效承担社会责任的方式,抗疫捐款水平越高,越有助于企业价值的提升,为企业形成竞争优势创造良好的外部环境。而在贫困地区,市场化程度低,经济发展水平落后,社会对处于贫困地区的企业是否进行抗疫捐赠以及捐赠水平的要求较低,因此,位于该地区企业面临的外部压力相对较小。基于上述分析,本文提出如下待检验的研究假设:

研究假设4:企业所在地区市场化程度越高,公司抗疫捐赠水平越高。

三、研究设计

(一)樣本选取与数据来源

本文选取的初始研究样本来源于2020年3月31日中国上市公司协会发布的《抗击疫情,上市公司在行动——上市公司驰援一览表》中的上市公司,并剔除以下样本:(1)考虑到金融保险类行业公司财务指标的特殊性,这类上市公司被剔除;(2)资产负债率大于1的上市公司予以剔除,最终得到616个有效样本。产权性质变量与股权集中度变量数据均来源于国泰安数据库中“股东”子数据库;企业业绩表现变量、资产负债率变量以及现金比率变量数据均来源于国泰安数据库中的“财务指标分析”子数据库;企业社会责任表现变量数据来源于和讯网企业社会责任报告评级数据库;市场化程度变量数据来源于王小鲁等(2019)编制的《中国分省份市场化指数报告(2018)》中相应年度企业所在地区的市场化指数;管理层持股比例变量、两职合一变量、独立董事比率变量以及行业属性变量数据均来源于国泰安数据库中“治理结构”子数据库。本文对主要变量在总样本上下1%的分位上进行缩尾处理,以避免极端值的影响。本研究主要使用Excel 2013和Stata11进行数据处理和模型估计。

(二)变量定义与模型设定

1.变量定义

(1)被解释变量。企业捐赠(Donation),借鉴高勇强等(2012)、许年行和李哲(2016)、曹海敏和孟元(2019)以及王分棉等(2019),等文献对企业捐赠行为的测度方法,本文利用企业抗疫捐赠投入金额的自然对数来衡量企业抗疫捐赠水平。

(2)解释变量。1)企业产权性质(SOE)。借鉴贾明和张喆(2010)、王分棉等(2019)以及沈弋等(2020)等文献对企业产权性质的测度方法,如果公司实际控制人为政府(国有),企业产权性质赋值为1,否则赋值为0。

2)企业业绩表现(CFP)。借鉴张敏等(2013)和沈弋等(2020)等文献在考察企业绩效表现对企业捐赠行为的影响时对企业绩效表现的测度方法,本文采用净资产收益率来衡量企业业绩表现。

3)企业社会责任表现(CSP)。本文使用和讯网企业社会责任报告评级数据进行测度。

4)市场化程度(MI)。本文借鉴王小鲁等(2019)测算的中国各地区的市场化指数来衡量企业所在地区的市场化程度。

(2)控制变量。为进一步控制其他公司特征等因素对企业抗疫捐赠行为的影响,借鉴陈建英等(2019)、沈弋等(2020)以及胡珺等(2020)等文献,本文选取的控制变量主要包括资产负债率(Lev)、现金比率(Cash)、股权集中度(Top10)、管理层持股比例(MSR)、两职合一(Dual)、独立董事比率(Indep)以及行业(Industry)。各变量名称以及详细测度见表1。

2.模型设定

为检验企业产权性质、企业业绩表现、企业社会责任表现以及企业所在地区的市场化程度等影响对上市公司抗疫捐赠行为的影响,本文构建的多元线性回归模型为模型(1)。

(1)

其中,被解释变量为企业抗疫捐赠(Donation)。解释变量分别为企业产权性质(SOE)、企业业绩表现(CFP)、企业社会责任表现(CSP)以及市场化程度(MI)。控制变量包括资产负债率(Lev)、现金比率(Cash)、股权集中度(Top10)、管理层持股比例(MSR)、两职合一(Dual)、独立董事比率(Indep)以及行业(Industry)。

四、假设检验与结果分析

(一)描述性统计分析

从表2中可以看出,反映企业抗疫捐赠的变量(Donation)的均值为5.51,中位数为5.30,标准差为1.56,最小值为1.27,最大值为9.38,说明样本公司在抗疫捐赠水平方面,存在较大差异。企业产权性质变量(SOE)的均值为0.24,中位数为0.00,标准差为0.43,最小值为0.00,最大值为1.00,可以看出样本公司之间的产权性质不同。反映企业业绩表现的变量(CFP)的均值为0.09,中位数为0.09,标准差为0.12,最小值为-0.66,最大值为0.30,说明企业业绩表现水平存在一定的波动性,样本公司之间的企业业绩表现水平差异较大。企业社会责任表现变量(CSP)的均值为23.32,中位数为24.13,标准差为7.16,最小值为-2.41,最大值为36.94,可以看出样本公司间的企业在承担社会责任方面,存在着较大的差异。反映企业所在地区市场化程度的变量(MI)的均值和中位数分别为8.81和8.83,标准差为1.89,最小值为1.53,最大值为11.11,可以看出样本公司所在地区的市场化程度存在很大差异。

在控制变量方面,资产负债率(Lev)、现金比率(Cash)、股权集中度(Top10)、管理层持股比例(MSR)、两职合一(Dual)以及独立董事比率(Indep)的标准差均较大,并且在样本公司间差异也较大,说明这种差异可能会对企业抗疫捐赠行为产生影响。在样本企业中也存在较大差异,说明企业的抗疫捐赠行为可能受此差异影响。

(二)相关性分析

由表3可以看出,企业产权性质(SOE)与企业抗疫捐赠(Donation)在1%的置信水平上显著正相关,即相比于非国有企业,国有企业的抗疫捐赠水平更高,初步支持了研究假设1。企业业绩表现(CFP)、企业社会责任表现(CSP)以及市场化程度(MI)均与企业抗疫捐赠(Donation)呈现正相关关系,并且在1%的置信水平上显著,说明这些因素影响公司抗疫捐赠水平,具体表现为业绩表现越好的公司,其抗疫捐赠水平也可能更高;社会责任表现好的公司,倾向于提供更多的捐赠物资;企业所在地区的市场化程度越高,企业抗疫捐赠水平越高,初步支持了研究假设2至研究假设4。此外,除各变量之间的相关系数均未超过0.5外,本文对模型(1)进行了多重共线性检验,检验结果显示模型(1)的方差膨胀因子的平均值为1.21小于经验值2,此外,最大值为1.35也比经验值10小,因此不会出现严重的多重共线性问题。

(三)多变量回归分析

1.企业产权性质与企业抗疫捐赠行为

表4报告了上市公司抗疫捐赠行为影响因素的检验结果。列(1)和列(2)报告了企业产权性质对企业抗疫捐赠行为影响的检验结果,列(1)显示在不考虑控制变量的情况下,企业产权性质变量(SOE)与企业抗疫捐赠行为在1%的置信水平上呈现显著正相关关系;进一步地,列(2)显示在考虑控制变量的情况下,企业产权性质变量(SOE)仍然与企业抗疫捐赠行为显著正相关,表明相比于非国有企业,国有企业的抗疫捐赠水平更高,研究假设1得到支持。该检验结果支持了陈立泰和刘倩(2011)以及杜世风等(2019)的研究结论,说明国有企业在面临重大灾害时更能积极响应政府号召,承担政府的社会职能,积极履行社会责任。

2.企业业绩表现与企业抗疫捐赠行为

在不考虑控制变量的情况下,列(3)显示企业业绩表现变量(CFP)的回归系数在1%的置信水平上显著正相关,即企业业绩表现对公司抗疫捐赠水平存在显著的正向影响。进一步地,列(4)显示在考虑控制变量的情况下,企业业绩表现变量(CFP)的回归系数仍然在1%的置信水平上显著为正,表明企业业绩表现越好,企业抗疫捐赠水平越高,研究假设2得到支持。该检验结果支持了山立威等(2008)以及Kang et al.(2016)的研究结论,说明企业业绩表现越好,越有能力积极履行社会责任。

3.企业社会责任表现与企业抗疫捐赠行为

在不考虑控制变量的情况下,列(5)显示企业社会责任表现(CSP)与抗疫捐赠水平呈正相关关系,且至少在1%的置信水平上统计显著;进一步地,列(6)在考虑控制变量的情况下,企业社会责任表现(CSP)的回归系数仍然为正,并且在1%的置信水平上显著,验证了研究假设3。该检验结果支持了周晓剑等(2019)的研究结论,由于慈善捐赠是企业履行社会责任的重要议题,因此企业社会责任表现越好的企业,其慈善责任表现也会越好(Carroll,1979)。

4.企业所在地区市场化程度与企业抗疫捐赠行为

在不考虑控制变量的情況下,列(7)显示企业所在地区的市场化程度(MI)与抗疫捐赠水平呈正相关关系,且至少在1%的置信水平上统计显著;进一步地,列(8)在考虑控制变量的情况下,企业所在地区的市场化程度变量(MI)的回归系数仍然在1%的置信水平上显著为正,表明企业所在地区市场化程度对公司抗疫捐赠水平存在显著的正向影响,研究假设4得到支持。该检验结果支持了Marquis and Davis(2007)以及周晓剑等(2019)的研究结论,说明企业外部制度环境会给企业捐赠行为产生社会压力效应(彭镇等,2020)。

表4列(9)显示当同时检验企业产权性质、企业业绩表现、企业社会责任表现与市场化程度等因素对企业抗疫捐赠行为的影响时,企业产权性质、企业业绩表现、企业社会责任表现以及市场化程度变量的回归系数仍然显著为正,研究假设1至研究假设4得到进一步的支持,增强了文章研究结论的稳健性。

六、研究结论与政策启示

本文以“新冠肺炎”疫情外生事件为研究背景,采用中国上市公司协会发布的上市公司抗击疫情捐赠数据为研究样本,从企业产权性质、企业业绩表现、企业社会责任表现以及市场化程度等方面考察了上市公司抗疫捐赠行为的影响因素,研究结果表明:(1)相比于非国有企业,国有企业的抗疫捐赠水平更高;(2)企业业绩表现越好,企业抗疫捐赠水平越高;(3)企业社会责任表现越好,企业抗疫捐赠水平越高;(4)企业所在地区市场化程度越高,企业抗疫捐赠水平越高。

基于上述研究结论,本文得到如下研究启示:(1)抗疫捐赠在给企业带来社会效益的同时,也会耗费企业一定的财务资源,企业应该根据自身的实力和所处的发展阶段正确做出捐赠决策行为。(2)政府需要优化企业捐赠行为的制度环境,为企业捐赠行为提供良好的制度保障,鼓励和支持企业积极通过捐赠行为等方式履行社会责任,促进企业可持续发展。

参考文献

[1]Adams, M. and P. Hardwick. An Analysis of Corporate Donations: United Kingdom Evidence. Journal of Management Studies, 1998, 35(5):641-654.

[2]Brown W O , Helland E , Smith J K. Corporate philanthropic practices[J]. Journal of Corporate Finance, 2006, 12(5): 855-877.

[3] Campbell L, Gulas C S, Gruca T S. Corporate giving behavior and decision-maker social consciousness[J]. Journal of Business Ethics, 1999, 19(4):375-383.

[4]Carroll A.B. A.Three Dimensional Conceptual Model of Corporate Performance [J].Academy of Management Review,1979,( 4) : 497 -505.

[5]Davis K.Can Business Afford to Ignore Social Responsibilities?[J].California Management Review,1960,( 2) : 70 -76.

[6]Kang C,Germann F,Grewal A R.Washing Away Your Sins? Corporate Social Responsibility,Corporate Social Irresponsibility,and Firm Performance[J].Journal of Marketing,2016,80 ( 2 ) : 59-79.

[7]Friedman M. The Social Responsibility of Business Is To Increase Its Profits[N].The New York Time Magazine,September 13,1970.

[8]Porter M E, Kramer M R.The competitive advantage of corporate philanthropy[J].Harvard Business Review, 2002, 80(12):56-68.

[9]Useem, M. Market and Institutional Factors in Corporate Contributions.California Management Review, 1988, 30(2):77-88.

[10]Zhang R, Rezaee Z, Zhu J. Corporate philanthropic disaster response and ownership type: Evidence from Chinese firmsresponse to the Sichuan earthquake[J]. Journal of Business Ethics, 2010, 91(1): 51-63.

[11]陈立泰, 刘倩. 重庆上市公司企业社会责任发展状况评价[J].特区经济, 2011(8):108-110.

[12]陈建英, 杜勇, 张欢, 于连超. 慈善捐赠对业绩异质性企业价值的影响研究——来自中国上市公司的经验证据[J]. 中央财经大学学报, 2019(12):63-75.

[13]曹海敏, 孟元.企業慈善捐赠是伪善吗——基于股价崩盘风险视角的研究[J]. 会计研究, 2019(4):89-96.

[14]杜世风, 石恒贵, 张依群. 中国上市公司精准扶贫行为的影响因素研究——基于社会责任的视角[J]. 财政研究, 2019 (2):106-117.

[15]杜兴强, 冯文滔.女性高管、制度环境与慈善捐赠——基于中国资本市场的经验证据[J]. 经济管理, 2012 (11):53-63.

[16]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014(2):74-86.

[17]古志辉. 公司治理与公司捐赠:来自中国上市公司的经验研究[J].管理评论, 2015(9):69-84.

[18]高勇强, 何晓斌, 李路路. 民营企业家社会身份、经济条件与企业慈善捐赠[J]. 经济研究, 2011(12):111-123.

[19]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8) : 106-114,146.

[20]胡珺,彭远怀,宋献中,周林子. 控股股东股权质押与策略性慈善捐赠——控制权转移风险的视角[J]. 中国工业经济,2020(02):174-198.

[21]金鑫, 雷光勇,王文忠. 企业社会捐赠:政治资本还是代理成本[J].财经研究,2014(5):122-132.

[22]贾明,张喆.高管的政治关联影響公司慈善行为吗?[J],管理世界,2010(4):99-187.

[23]李四海, 陈旋, 宋献中.穷人的慷慨:一个战略性动机的研究[J].管理世界, 2016, (5):116-127+140.

[24]李敬强, 刘凤军. 企业慈善捐赠对市场影响的实证研究——以“5·12”地震慈善捐赠为例[J].中国软科学,2010(6):165-171.

[25]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[[J].南开管理评论,2015(1):4-14.

[26]卢正文,刘春林. 产品市场竞争影响企业慈善捐赠的实证研究[J].管理学报, 2011(7):1067-1074.

[27]彭镇,彭祖群,卢惠薇.中国上市公司慈善捐赠行为中的同群效应研究[J].管理学报,2020(2):259-268.

[28]钱丽华, 刘春林, 丁慧. 基于财务绩效视角的企业从事慈善活动研究[J]. 管理学报, 2015 (4):602-608.

[29]阮刚铭, 魏宇方舟, 官峰. 慈善捐赠、社会资本与融资约束[J].会计与经济研究, 2019(3):79-91.

[30]眭文娟,张慧玉,车璐.寓利于义?企业慈善捐赠工具性的实证解析[J],中国软科学,2016(3):107-129.2016.

[31]山立威,甘犁,郑涛.公司捐款与经济动机——基于汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008, 11: 51-61.

[32]沈弋,徐光华,吕明晗,钱明. 企业慈善捐赠与税收规避——基于企业社会责任文化统一性视角[J]. 管理评论,2020,32(2):254-265.

[33]唐跃军, 左晶晶, 李汇东. 制度环境变迁对公司慈善行为的影响机制研究[J]. 经济研究, 2014(2):61-73.

[34]王分棉,耿慧芳,周煊. 企业多元化经营程度与慈善捐赠——基于利益相关者识别理论的视角[J]. 北京工商大学学报(社会科学版),2019,34(5):114-126.

[35]王端旭, 潘奇. 企业慈善捐赠带来价值回报吗——以利益相关者满足程度为调节变量的上市公司实证研究[J]. 中国工业经济, 2011 (7):118-128.

[36]王菁, 程博, 孙元欣. 期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J]. 管理世界, 2014 (8):115-133.

[37]许年行, 李哲. 高管贫困经历与企业慈善捐赠[J]. 经济研究, 2016(12):135-148.

[38]易玄, 吴蓉, 谢志明. 产权性质、企业精准扶贫行为与资本市场反应[J]. 贵州财经大学学报, 2020(2):98-104.

[39]张敏, 马黎珺, 张雯. 企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J]. 管理世界, 2013 (7):163-171.

猜你喜欢

上海人大月刊(2022年6期)2022-06-21

科教新报(2022年12期)2022-05-23

新长征(2022年4期)2022-05-19

党的生活(黑龙江)(2022年4期)2022-04-25

环球时报(2022-03-24)2022-03-24

中小学管理(2021年2期)2021-03-25

好日子(中旬)(2020年2期)2020-10-21

检察风云(2020年12期)2020-07-31

少年博览·初中版(2020年6期)2020-06-12

中国篆刻·书画教育(2020年5期)2020-06-08