新冠肺炎对巴西、中国和美国的经济影响

2020-11-12 07:31戴润南

时代人物 2020年19期

戴润南

关键词:COVID-19;中国;巴西;美国;冠状病毒病例;GDP;净出口;通货紧缩

一、介绍

2008年金融危机后,全球经济开始稳步增长。然而,新冠肺炎却使一切陷入混乱。2020年1月和2月,疫情在中国爆发,然后蔓延到全球。由于各国有不同的大流行控制措施,大流行的严重程度随时间而变化。在中国等将大流行控制作为国家重点的国家,COVID-19对经济的影响有限,经济复蘇正在逐步实现。但在巴西、美国等许多国家,疫情仍在蔓延,阻碍了经济发展和国际贸易。本文旨在比较和对比新冠肺炎对中国、巴西和美国经济的影响,以及促进经济复苏的潜在解决方案。

二、方法

在这个案例研究中,我首先发现了美国和巴西的冠状病毒累积病例数,这两个国家分别是发达国家和发展中国家的代表。然后我比较了两国2019年上半年和2020年上半年的GDP和净出口,然后将同样的指标与中国的表现进行比较,后者代表了一个在抗击疫情方面相当成功的国家。最后,我使用费雪方程式(Jones, 2013)和AD / AS框架来分析通货紧缩的经济问题并寻求解决方案。 (Jones, 2013)

三、发现

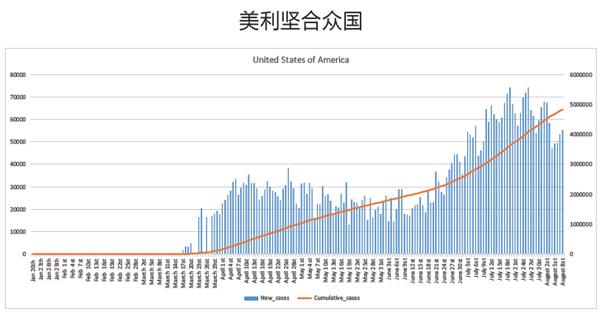

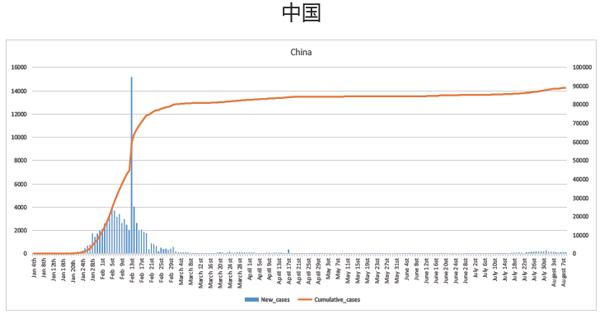

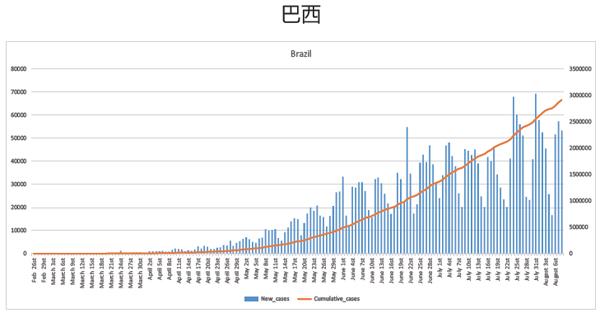

从表2可以看出,中国受影响的主要是第一季度。在表2和表3中,我们可以得出结论,第二季度受影响的主要是美国和巴西,病例数仍在增加。

表1 (World Health Organization, 2020) (World Health Organization, 2020)

表2 (World Health Organization, 2020) (World Health Organization, 2020)

表3 (World Health Organization, 2020) (World Health Organization, 2020)

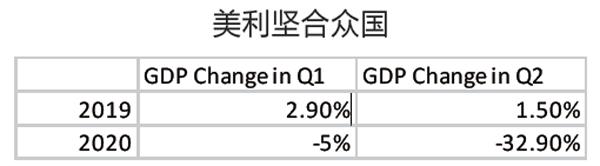

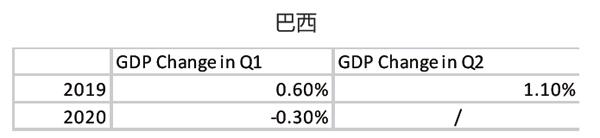

从表4-6可以看出,除中国2020年第二季度外,所有国家的GDP都因冠状病毒感染而下降,而美国在同一季度受到严重影响。值得注意的是,这两个国家的国内生产总值趋势反映了大流行控制政策的有效性以及该国首次爆发大流行以来所经过的时间。从消极转向积极的中国第二季度国内生产总值变化说明这个国家已经成功通过优先严格的流行病控制而骤降意味着美国在同一季度GDP的国家应该采用更激进的措施来控制病毒和刺激经济。

表4 (Bureau of Economic Analysis, 2020) (Bureau of EconomicAnalysis, 2020)

表5 (National Bureau of Statistics, 2020) (National Bureau of Statistics, 2020)

表6 (TRADING ECONOMICS, 2020) (TRADING ECONOMICS, 2020)(TRADING ECONOMICS, 2020) (TRADING ECONOMICS, 2020)

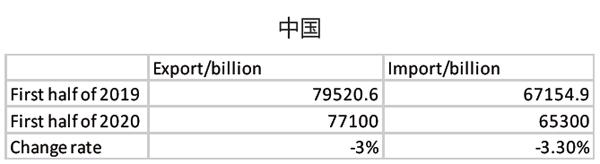

从表7-9可以看出,冠状病毒导致三个国家的进出口双双下降,表明国际贸易不活跃。美国受到了严重的影响,特别是在第二季度,两个指标都下降了50%以上。

表7 (Bureau of Economic Analysis, 2020) (Bureau of Economic Analysis, 2020)

表8 (National Bureau of Statistics, 2020) (National Bureau of Statistics, 2020)

表9 (TRADING ECONOMICS, 2020) (TRADING ECONOMICS, 2020)

四、讨论

中国早就意识到疫情的严重性,并制定了相关政策和防毒行动。例如,中国政府在2月和3月对人员流动实施了严格限制。相反,在COVID-19蔓延开来之前,巴西和美国都没有意识到它的严重性。如表1-3所示,中国在第一季度受到的影响尤为严重,而美国和巴西在第二季度的病例数激增导致了经济的萧条,从进出口的下降和个人消费支出的减少可以看出。

第一产业和第二产业的大部分产品都是生活必需品。需求价格弹性(PED)相对较小,进出口不受影响。但是,第三产业的消费价格差额比较大。新冠肺炎的出现极大地影响了第三产业产品的需求,这就是美国等发达国家净出口下降幅度远远大于巴西等发展中国家的原因。

由于每个国家的净出口和净收入的下降,AD / AS框架下的AD曲线下移和左移,导致经济严重衰退,通货膨胀率低于目标。随着时间的推移,经济衰退迫使企业限制价格上涨,AS曲线逐渐向下移动。我们可以看到,在AD / AS框架下,通货膨胀可能变为负值,从而导致通货紧缩的危险局面。

在新冠肺炎的影响下,许多国家制定了降低名义利率的货币政策,以刺激经济增长。例如,英格兰银行已经将利率降低到0.1%。然而,零是名义利率能达到的最低水平。由于费雪方程式提出it=Rt+πt(it名义利率,Rt实际利率,πt通货膨胀率)在美联储政策下达到零时,Rt=πt,在本例中,当通胀率为+2%时,实际利率为-2%。如果资本的边际产量为1%,那么-2%的实际利率将大大增加對新投资的需求,这对经济提供了巨大的刺激,可能帮助经济克服衰退。

然而,当出现通货紧缩时,传统的货币政策就变得毫无意义。例如,当名义利率还是0通货膨胀率是-2%时,实际利率是+2%。央行不能再降低实际利率,因为名义利率不能降至零以下。在这种情况下,企业和家庭对投资和储蓄不感兴趣,因为实际利率高于1%的资本边际产品。因此,通货紧缩限制了传统货币政策刺激经济的能力,使经济进一步陷入衰退。因此,通货膨胀率可能进一步下降,变得更负,进一步提高实际利率,加剧衰退,从而造成通货紧缩的螺旋式上升。

政府应对通缩螺旋式上升的一个潜在解决方案是,印钞或购买资产支持证券或长期名义债券,以降低这些市场的利率。因此,消费和投资都将增长,以促进经济增长。

然而,上述解决方案只能由发达国家来实现。许多较贫穷的国家无法承受印钞引发的恶性通胀风险,而且根本没有一个成熟的金融体系来进行交易。对这些国家来说,摆脱疫情引发的衰退要困难得多,尤其是考虑到许多经济体在COVID-19之前就已经很脆弱。要想从衰退中复苏,来自发达国家的外部经济或财政支持几乎是必要的。

五、结论和建议

缓解COVID-19带来的经济压力,最直接的途径是控制病毒的传播,从而从根本上减轻疫情对GDP的影响。政府可以执行严格的社会隔离政策,并通过各种媒体提高公众对感染病毒的健康后果以及预防和控制大流行病的重要性的认识。与此同时,需要增加医疗设备和口罩的生产,并在必要时给予补贴。如果可能的话,还应采取非常规货币政策和财政刺激措施,比如印钞和购买资产支持证券,以帮助经济复苏。

发达国家有了更好的经济基础和更成熟的金融体系,就更有能力从大流行造成的经济衰退中恢复过来。出于人道主义目的,这些经济超级大国应该向仍在抗击这一流行病的国家提供援助。例如,中国向其他国家派出了多批医疗专家组,提供医疗援助和技术指导,并推动了抗病毒药物的研制和生产。为了更有效地实现全球经济复苏,更多的国家应遵循这种人道主义努力,支持发展中国家,重建健康的全球经济活力。

参考文献

Bureau of Economic Analysis, 2020.Gross Domestic Product, 2nd Quarter 2020 (Advance Estimate) and Annual Update. [Online]Available at:https://www.bea.gov/news/2020/gross-domestic-product-2nd-quarter-2020-advance-estimate-and-annual-update[Accessed 8 8 2020].

Jones, C. I., 2013. Financial fractions in AS/AD. In: J. Repcheck, ed.Micro Economics. United States of America: s.n., p. 599.

National Bureau of Statistics, 2020.China GDP. [Online]Available at:http://data.stats.gov.cn/[Accessed 8 8 2020].

TRADING ECONOMICS, 2020.Brazil exports. [Online]Available at:https://tradingeconomics.com/brazil/exports[Accessed 8 8 2020].

TRADING ECONOMICS, 2020.Brazil Imports. [Online]Available at:https://tradingeconomics.com/brazil/imports[Accessed 8 8 2020].

World Health Organization, 2020.Brazil. [Online]Available at:https://covid19.who.int/region/amro/country/br[Accessed 8 8 2020].

World Health Organization, 2020.China. [Online]Available at:https://covid19.who.int/region/wpro/country/cn[Accessed 8 8 2020].

World Health Organization, 2020.United States of America. [Online]Available at:https://covid19.who.int/region/amro/country/us[Accessed 8 8 2020].

猜你喜欢

少年博览·小学低年级(2020年8期)2020-09-02

大理文化(2020年3期)2020-06-11

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

瞭望东方周刊(2016年42期)2016-11-16

东西南北(2016年19期)2016-11-01

足球周刊(2014年22期)2014-07-03

聪明语文(2013年7期)2013-10-14

流行色(2009年11期)2009-12-09

环球时报(2009-06-08)2009-06-08