金融风险在股票市场的传染效应及联动行为分析

2020-11-10 10:25:16郭亚东

运筹与管理 2020年10期

刘 超,郭亚东

(1.北京工业大学 经济与管理学院,北京 100124; 2.北京现代制造业发展研究基地,北京 100124)

0 引言

从国际市场的亚洲金融危机,次贷危机到欧债危机以及近年来中国市场的“钱荒”和“股灾”等金融危机事件中不难看出金融风险跨市场跨区域的复杂传染性以及风险监管和预警的艰巨性。2017年7月全国金融工作会议指出“防范化解金融风险,特别是防止发生系统性金融风险,是金融工作的根本性任务”[1]。后金融危机时代,国际经济持续疲软,而当前局势并不平稳,“逆全球化”思潮和贸易保护主义都深刻影响着全球经济一体化进程[2]。截止2019年3月,我国股市总市值达57.89万亿元,成为全球最大的新兴股市,鉴于我国已是全球金融网络中重要的组成部分,深入研究国际金融危机爆发下股票市场的风险传染和联动特性,对于完善股市间联动理论具有积极意义,对经济新常态下我国股市管控和防范系统性金融风险的发生以及金融投资具有重要的现实意义。

1 文献综述

对于金融传染的定义,尚未有统一的认识,当前被广泛接受的是Forbes等[3]从相关性变化角度给出的定义,认为金融危机加剧了市场间的波动性和相关性。关于金融传染的研究,早期学者主要利用Pearson相关系数法,通过比较危机发生前后相关系数是否发生显著性变化来判别危机的发生与否[4]。但Pearson相关系数仅是用于度量线性相关强度和方向的统计量,并没有考虑到数据的异方差性和时变特性。为准确描述市场间的波动特性和时变相关性,学者们开始使用DCC-MVGARCH模型进行相关研究,这类模型在考虑异方差的基础上,既有单变量GARCH的灵活性,也反映了市场间相关关系的时变特征,能很好地观测金融危机蔓延过程[6]。Chiang等[6]将DCC模型应用于亚洲金融危机的研究中,通过分析动态条件相关系数的变化来证明传染性的存在。Cappiello等[7]进一步提出了非对称动态条件相关模型以解释条件相关系数和条件波动的杠杆效应。此后,Luo等[8]、Roy等[9]等学者均用此类模型研究了金融传染现象。在国内学者中,孙彬等[10]用DCC模型研究发现金融危机前后融资流动性和股票市场流动性的动态条件相关系数发生了显著变化。黄文彬等将内生多重结构突变模型和DCC模型相结合,准确划分了次贷危机和欧债危机对我国股市的传染时间[11]。此外,苏木亚等[12]、王正新和姚培毅等[13]学者都应用DCC模型对金融传染进行了研究。

虽然DCC模型能很好地刻画多个市场间的时变相关性,但这种相关性是基于正太分布假设的线性相关,无法刻画市场间存在的非对称尾部相关性。在此背景之下,Copula理论的引入为金融传染的研究开辟了新的方向。Johansson等[14]构建自回归Copula模型研究了中国股市与国际股市间的相依性,发现两者间的相依性在不断地提高。此外,动态Copula函数还能刻画金融市场间的时变相依性,如Horta等[15]采用二元动态Copula函数研究了次贷危机期间欧洲股市的传染效应及其传播途径。然而动态Copula模型却存在单一状态的局限性,其在构建高维联合分布时存在“维度诅咒”和估值困难的问题。基于上述原因,学者们多采用高维Copula模型(C-Vine Copula、D-Vine Copula、R-Vine Copula)进行股市间相依性研究[16~19]。

上述文献主要以不同的视角研究了金融危机期间市场间的相关性和相依性关系,虽然成果显著,但存在以下不足:一是对金融传染情况下传染程度的刻画存在不足之处,不能准确判断风险传染方向;二是现有研究大多集中在两两市场间的金融传染和联动分析上,少有学者系统性地研究多个市场间的风险传染特性。此外各个市场因其开放程度不同,在发生金融传染时的传染持续时间和传染程度会展现出不同的特性[20]。为了刻画市场间风险的时变溢出特性,学者们进行了广泛的研究。Diebold和Yilmaz[21]基于广义预测误差方差分解构建溢出指数模型,能识别风险溢出方向和溢出量、刻画风险溢出的时变特性,受到学者们的认可并被广泛关注。

20世纪末以来,复杂性科学得到蓬勃发展,现有资料越来越表明金融市场具有复杂特性,用复杂性科学的方法来理解和解决金融市场的问题是当前学者的研究热点之一[22]。目前用复杂网络理论来研究股票市场,主要有研究股票市场关联网络的拓扑结构和聚类结构[23]。Onnela等[24]以股票每日收盘价构建网络来研究其拓扑结构。Tumminello等[25]以平面极大过滤图算法构建了纽约部分股票关联网络图,发现网络拓扑结构随股价变化而变动。An等[26]将复杂网络应用于原油期货现货行情联动关系的研究上。国内学者中,邓超等[27]构建银行业随机网络模型,对其传导机制进行了研究。刘超等[28,29]构建我国金融子市场间的相关网络,分析了金融子市场间的风险传染和溢出特征。此外还有欧阳红兵等[30]、黄玮强等[31]一批学者以复杂网络的方法研究金融风险。通过文献分析发现,当前学者在对股市间内在联动行为的研究方面尚存在研究空间。Zhu等[32]首次定义了一种粗粒化的联动模式来构建联动网络,分析了次贷危机期间中美股市间的联动行为,本文将继续沿着这个方向进行研究。

我国经济发展进入新常态以来,面临着严峻的经济转型和结构调整问题,使得发生系统性金融风险的概率越来越大[33]。从国际视角来看,当前全球经济依旧疲软,实体经济持续萎靡,这更加加剧了国际金融市场的不稳定性。本文想探讨的是,金融危机期间,各国股票市场是否受到了传染?如何判定传染的方向以及持续时间?金融传染情况下的风险溢出特性?传染股市与被传染股市的联动行为表现出怎样的演化特性?本文选取美国股市、欧洲股市以及中、日、韩各国股市为样本,以动态条件相关模型研究股市间的传染特性,结合结构突变模型,划分传染阶段,研究金融传染下各金融市场间的风险溢出特性,之后以粗粒化方式定义的联动模式所构建的复杂网络研究股市间的联动行为。

2 样本选择与数据描述

2.1 样本数据与预处理

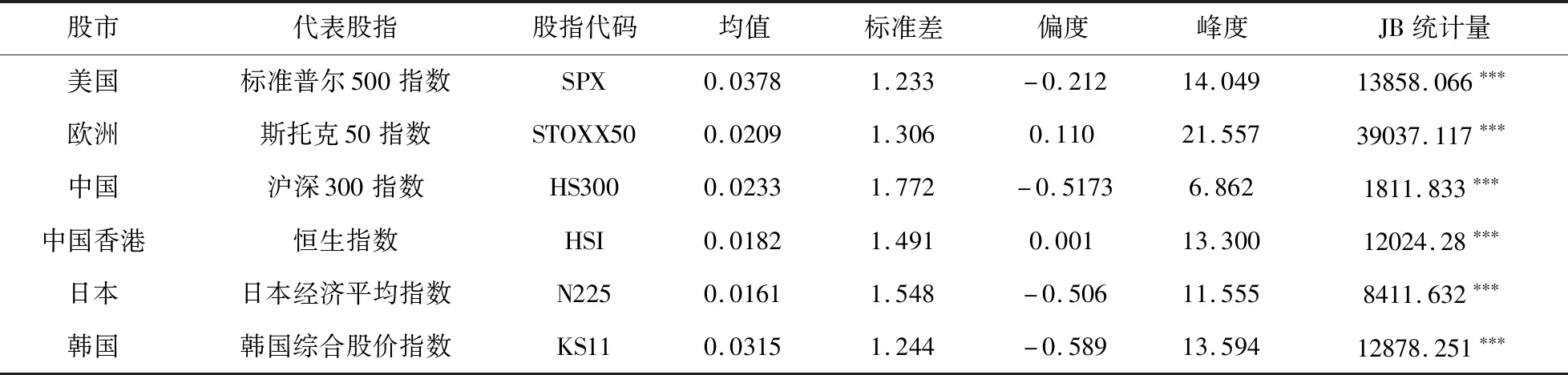

标准普尔500指数所覆盖美国主要交易所上市公司,能精准地反映美国股市的变化,故本文采用标准普尔500指数代表美国股市;欧元区斯托克50指数由欧元区50支蓝筹股组成,是欧元区最具有代表性的股票指数,故以此代表欧洲股市;沪深300指数能很好代表A股整体走势;恒生指数、日经225和韩国综合指数也分别是香港地区、日本和韩国最具代表性的股价指数。本文所选取的六个国家和地区的股指数据样本区间为2006.02.16至2019.03.20,共计2720个观测。日收益率采用对数收益率:Rt=ln(Pt/Pt-1)×100,Pt为t日该股票收盘价。样本来源于Wind资讯和东方财富网。

为保证数据的有效性,对数据做初步筛选如下:(1)剔除因为节假日等原因造成的各个市场交易日不重叠的数据;(2)因东亚地区和欧美存在时差,开盘时间不重叠,对欧美股市数据滞后一期处理,即使用t-1日欧美股市收益率与t日中日韩股市收益率进行比对分析。

表1为各个股指的对数收益率统计特征,由表可以看出,标准差最大的是沪深300,这在一定程度上反映了我国股市波动性大的特性;而各国指数偏度显著偏离正态分布,峰度均大于3,说明收益率均具有“尖峰厚尾”的特性。

表1 股市代表股指及其收益率统计特性

3 金融传染与风险溢出分析

3.1 研究设计

本文综合采用DCC-MVGARCH模型和内生多重结构突变模型来划分传染阶段,通过比较传染期与非传染期相关系数是否发生显著性变化来判别金融传染是否存在[3]。此外,以溢出指数模型研究金融传染情况下风险溢出情况,限于篇幅,在此不对DCC模型进行介绍。

(1)Bai-Perron内生多重结构突变模型

定义数据生成过程:

t=Tj-1+1,…,Tj(j=1,…,m+1)

(1)

其中,yt为因变量,xt,zt为自变量,β,δj为系数向量,μt为随机误差,T1,T2,…,Tm为待检测结构突变点,m为突变次数。

首先用最小二乘法对yt中可能存在的分割(T1,T2,…,Tm)分别求得β,δj的估计值和全局残差平方和:

ST(T1,T2,…,Tm)

(2)

其次,对比不同分割所得的残差平方和,使ST(T1,T2,…,Tm)达到最小的那个分割就是估计所得到的分割:

(3)

最后,对yt是否存在结构突变进行显著性检验。Bai-Perron检验所涉及的统计量有:supFT(l),supFT(l+1|l),以及双最大测试统计量:UDmax,WDmax。supFT(l)原假设和备择假设分别为没有结构变点和有个结构变点;supFT(l+1|l)原假设和备择假设分别为有l个结构变点和l+1个结构变点;其中:

(4)

(4)式中L为最大变点数;ωl为supFT(l)检验的p值设置的权重。变点识别方法为:先用UDmax,WDmax检验模型是否发生了结构突变,确定有结构突变之后,用supFT(l+1|l)检验模型最多变点数。

(2)风险溢出指数模型

本文以Diebold和Yilmaz提出的溢出指数方法为依据,构建股市间风险溢出模型。该模型以VAR(p)模型为基础:

首先构建所有市场的VAR(p)模型:

(5)

(6)

(7)

溢出指数模型还可以衡量特定市场i与其余市场之间的溢出程度。

(8)

(9)

3.2 实证结果

(1)基于动态条件相关系数的内生多重结构变点检验

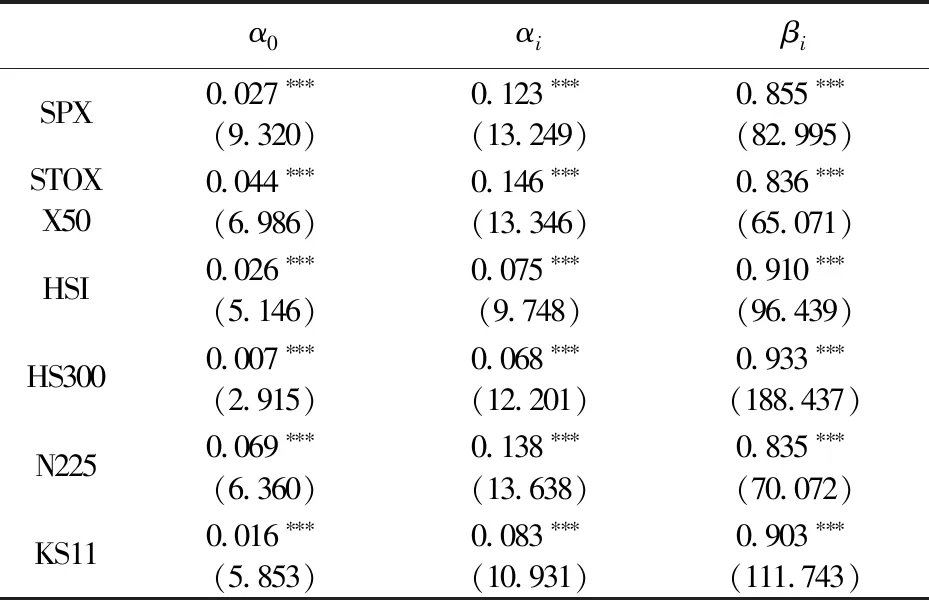

经ADF检验发现各个股指收益率序列均是平稳的,通过对序列做自相关检验,发现六只指数均存在自相关。对各指数拟合ARMA模型,并用自相关图法及AIC准则判定滞后阶数,之后再用LM法检验发现六只指数存在明显的ARCH效应。对各个指数建立单变量GARCH(1,1)模型,估计结果如表2。由表2可知,各股市收益率的方差方程中,αi+βi均趋于1,表明6个股市收益率波动均具有持久记忆性,即股市一旦发生较大波动,这种波动在短时期将很难消除。由单变量GARCH模型所得结果,进一步估计DCC模型得各个股指间动态条件相关系数均值如表3所示。

表2 各股指单变量GARCH(1,1)估计结果

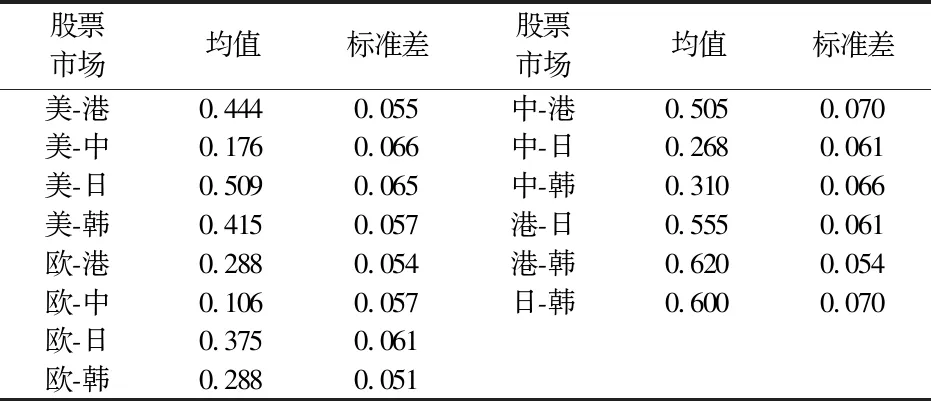

表3 动态条件相关系数的均值和标准差

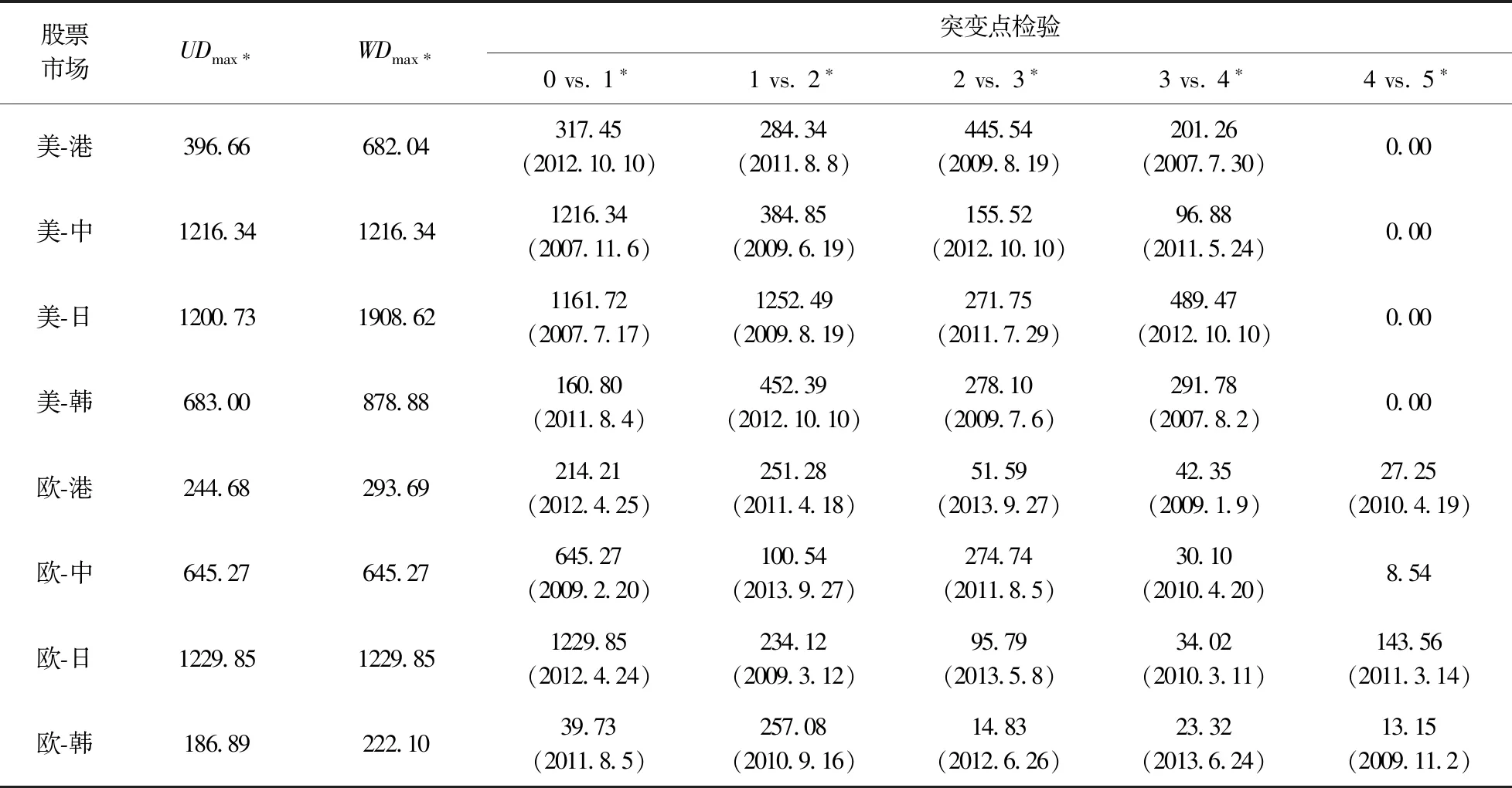

为准确划分两次金融危机的传染阶段,以内生结构突变模型划分动态条件相关系数序列,所得结果如表4所示。UDmax和WDmax统计量均在5%的显著性水平上显著,说明发生了结构突变;再以supFT(l+1|l)统计量判定结构变点可知,除欧-港、欧-日和欧-韩有5个显著变点外,其余相关系数均有4个结构突变点。

表4 相关系数结构变点检验结果

对表4突变点进行分析可以得出:次贷危机期间,美股与港股、A股、日股和韩股的时变相关性均发生了两次突变。欧债危机期间,欧股与观测股市的时变相关性发生了三到四次突变,其中除与韩股的初次突变发生于2010年9月外,与其余股市均发生于2010年3月到4月;欧股与港股、A股的末次突变发生于2013年9月。

对每个动态条件相关系数序列来说,内生结构突变点将其划分成若干部分,现有研究成果显示,当发生金融传染时,传染市场与被传染市场间的相关性是显著增加的[3]。因此依据结构突变点,对两次金融危机进行划分。次贷危机期间两个突变点将相关系数序列划分成三部分,欧债危机期间对发生多个变点的相关系数序列分析其各段相关系数均值的变化,舍弃相关系数均值变化较小的那个变点使之合并为两个变点。由此,根据危机期间的两个主要突变点将金融危机划分为前、中、后三个时间段。对各阶段动态条件相关系数均值进行T检验T,结果如表5所示。

由表5可知,T检验结果显示相关系数在发生金融传染时出现了显著性增加,这也就从时变相关性的角度证明了危机传染的存在性。对传染阶段具体分析可以发现,次贷危机期间:相比其他股市,A股具有明显晚的传染开始时间和明显短的传染持续期,且相关系数均值上升0.07个点,显著高于其他股市;日股则具有最早开始时间和最长持续时间。欧债危机期间:除韩股外,其余检测股市在欧债危机期间被传染持续时间均长于次贷危机;A股和港股几乎被同时传染且同时结束,这与两地股市间的紧密联系是分不开的。在被检测股市中,A股和港股也具有最长的传染持续期,直到2013年9月才逐渐摆脱次贷危机的影响。欧债危机期间日股被首先传染,但却也是被传染股市中最早摆脱欧债危机影响的股市;韩股被最迟传染,且传染时间最短。同时由表还可看出,欧债危机期间除韩股被传染时间开始较晚之外,其余较早被传染的股市从传染前到传染中相关系数均值的增加不及传染中到传染后相关系数均值的减少明显,一个合理的解释是:欧债危机传染前是次贷危机结束末期,受次贷危机余波影响,全球金融市场依然不稳定导致欧债危机前期的相关系数较高,而相关系数的显著下降则出现在传染后期。这进一步说明,全球金融一体化的今天,金融传染表现出复杂的传染特性,虽然一场危机已趋于结束,但其后期对市场整体的波动影响更为持久。

表5 次贷危机和欧债危机传染阶段划分及均值检验

(2)基于金融传染的风险溢出分析

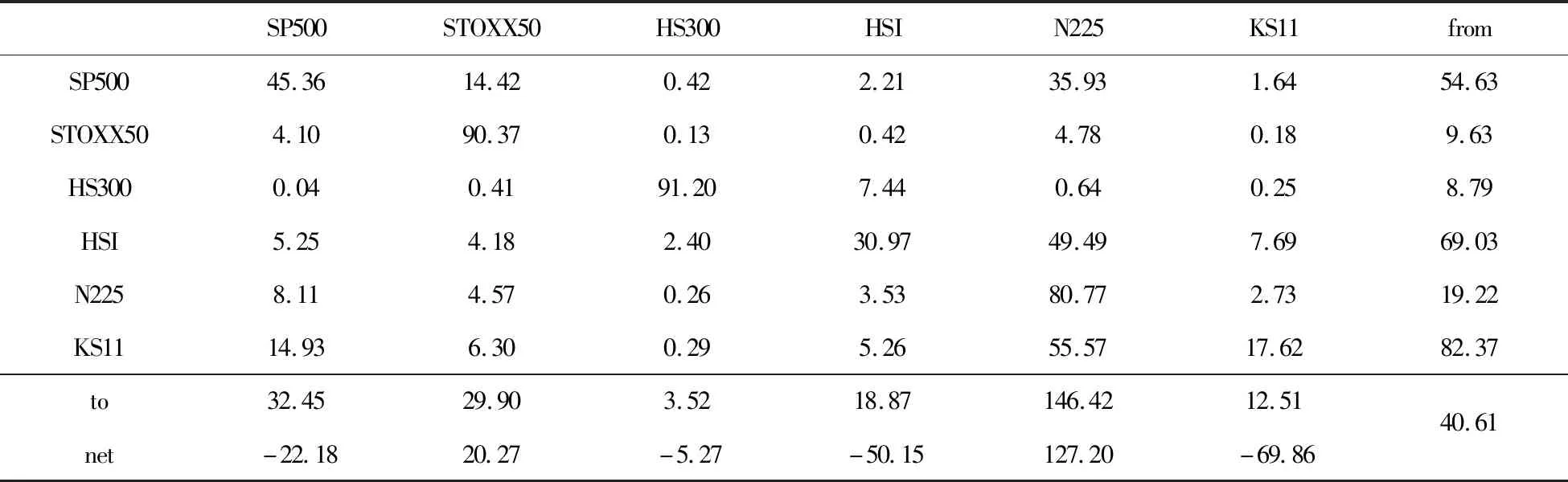

金融风险的波动溢出效应是指不同市场或金融资产通过信息传递、风险转移而发生的联动作用,其本质是风险的传递和转移。对样本期内各股市间的风险溢出指数进行计算得静态溢出表如表6所示。表6中对角线上的值表示该股市的滞后效应对该股市当期值的影响;from列数据表示所在股市接受其余所有股市的风险溢出指数;to行数据表示所在股市对其余所有股市的风险溢出指数;net行数据被称为风险净溢出指数,该值为正表示该股市有正向风险溢出,为负则表示该股市受到其余股市风险溢出。

表6 样本期(2006.02.16~2019.03.20)各股市间金融风险溢出表

从接受外来风险角度看:所选取的六个股市整体接受风险程度较高,平均接受风险程度为40.61%,股市间联动性较强;在六个股市中,韩国股市接受外来风险程度最高,为82.37%,港股和美股其次,A股、欧股、日股接受外来风险程度较低,均低于20%。从风险溢出角度看:日股对外溢出效应最强,而A股则最弱。从风险净溢出视角看:日股具有最强的风险净溢出,为127.20%,其次为欧股,为20.27%;我国A股和港股、韩股、美股为风险接受股市。从股市间两两风险溢出角度看:美股对韩股的风险溢出最高,欧股对美股的风险溢出最高;除对A股、欧股的风险溢出程度较低外,日本股市对其余所有股市均存在较高的风险溢出;A股对外风险溢出情况最低,且股市滞后效应对本股市当期的风险溢出占绝对比例。

图1 各股市的方向性溢出、净溢出情况

图1为样本期各股市的风险接受、风险溢出、风险净溢出时序图。除上文所得结论外,对各股市方向性溢出和净溢出动态图分析可以看出:各个股市的方向性溢出指数和净溢出指数都呈现出明显的波动性,而在金融危机时期表现的更加明显,这一发现有助于监管者识别风险,针对性地制定预防措施;美股在两次危机期间都展现出较强的风险溢出水平;欧股在欧债危机期间有明显高的对外风险溢出,且在2013年上半年逐渐趋于平稳;A股在两次危机期间均处于风险接受者的角色,却在2014年至2016年表现出较强的风险溢出水平,这是因为在此期间,我国股市处于持续的动荡时期,经历了2013年“钱荒”事件、信托兑付危机事件、2015年811汇改、2015年6月爆发的股灾等事件,加之我国经济步入新常态,增速下滑,下行压力持续增大,经济增长动能逐渐转换等一系列因素引起的市场持续性震荡[34]。由图还可看出,整个样本期间,港股和韩股展现出明显的风险接受特性;日本股市是最主要的风险溢出股市,其所接受其他股市风险程度最低,对其他股市风险溢出水平最高,在次贷危机期间和欧债危机后期都表现出强烈的风险溢出特性,并且金融危机之后,日股的风险溢出水平一直居高不下。

4 金融传染的联动行为分析

4.1 股市间联动模式的设定和复杂网络的构建

假设股市之间的联动行为具有方向性,并将其定义为:正向联动和反向联动。正向联动为两种收益率符号相同,表现为同增同减;反向联动则为两指数收益率符号相反。为了反映两股市间的联动行为,先将波动状态定义为一个个符号,再通过粗粒化的方式将符号转变为模式。周磊等[35]以粗粒化的方式构建了中国温度波动序列,并以此构建联动网络,研究了温度序列的拓扑结构。Zhu等[32]以粗粒化方式分析了次贷危机期间的网络性质,本文将在此方向上进行扩展。

定义Rt为传染股市日收益率,rt为被传染股市日收益率,Rt×rt的正负号决定当天联动符号cmt。由cmt构成符号序列CM。对CM使用滑动窗口法进行截断,截断间隔为5(每周股票交易天数为5),这样,对于序列长度为n的符号序列,可截断为n-4个联动模式。由于当前模式是基于上个模式而产生的,所以模式与模式之间具备记忆性,每个模式代表两个待检验国家之间的联动波动性。两种股市所定义的符号是不断随时间变动的,因而其联动模式也是随时间变动的。

(10)

CM=(cm1,cm2,cm3,…,cmk

(11)

每个联动模式由5个联动符号构成,而联动符号有两种,所以联动模式最多有32类。因此,对于联动网络的构建,设定如下:将联动模式视为网络节点,模式之间的转换视为网络的连线,转换的次数为权值,由此构成加权有向网络。如POOPP模式转换为OOPPO模式10次,则在网络中存在有向边由POOPP指向OOPPO,且权值为10。

基于上文内生结构突变划分的各个传染阶段(传染前、传染中和传染后),分别构建各个阶段的联动网络图,通过对主要网络属性:度、聚类系数、平均距离、介数中心性和接近中心性等的观测来分析模式的重要性、聚类特性和模式间的转换特性等。在此简单给出这些属性的定义:

(1)度与度分布

在无向无权网络中度ki表示与节点i直接相连的边的数量。由于本文构建的是加权有向网络,而在加权网络中往往分析其强度si,有向网络各个节点又有出度和入度之分,本文以出度为准进行研究,式(12)中ωij表示从节点i到j的权重。式(13)为强度分布,N为节点强度总和。

(12)

(13)

(2)加权网络的聚类系数

聚类系数反映网络节点的聚集水平。由于本文所构建的是有向网络,故在分析其聚类系数时先将有向网络转化为无向网络,再继续聚类分析。式中si为强度,ki为度,ωij和ωik为边(i,j)和(i,k)的权重,当i、j、k点能构成三角形时,aijaikajk=1,否则为0。

(14)

(3)介数中心性

(15)

(4)接近中心性

接近中心性反映节点对信息的流动所具有的观察视角,接近中心性越大,节点观测信息流动具有最佳的视角。式(16)中di为节点i到网络中所有节点的距离的平均值。

(16)

4.2 联动行为分析

在判明金融危机发生的情况下,我们通过定义联动模式,形成联动网络,以此来研究股市间的联动特性。此外,有学者以计量方法研究表明,A股与港股具有紧密的相关性,且港股是沟通A股与国际市场的重要桥梁[11],故而,本文还将以网络方法研究A股与港股间的联动特性。

图2 次贷危机期间美股-A股“前、中、后”三期联动网络图

图2给出了所构建的次贷危机期间美股和A股的联动网络图。如图可以看出,各个阶段的联动网络图均有明显的变化,鉴于篇幅,仅给出美股-A股联动网络图。

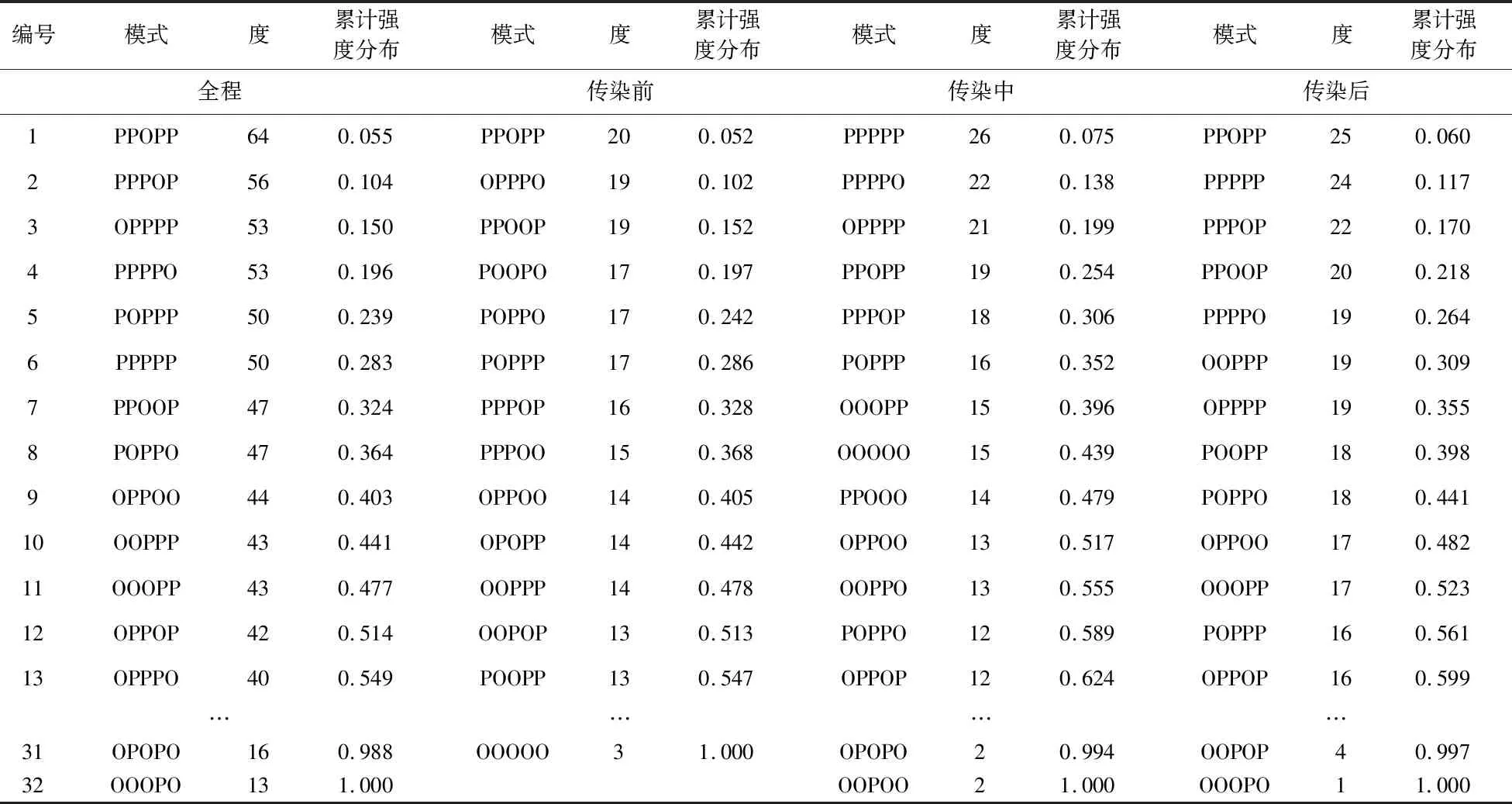

表7 次贷危机期间美-中各阶段联动网络节点强度与累计强度分布表

表7所示为次贷危机期间美-中各阶段联动网络强度和累计强度分布表。以各阶段强度和强度分布的变化来说明美欧股市与中、日、韩股市间联动模式的关联水平。加权网络中节点的强度越大,表明该节点在网络中越重要,体现在本文中,某个联动模式的强度越大,意味着其他模式转换为此模式的次数越多,该模式越处于核心位置,在网络中出现的概率也越高。由表7所示,相比传染前期和后期,中期强度分布较大的联动模式由正向联动符号组成的几率显著提高,在前期和后期,强度分布最大的模式和分布分别为PPOPP(0.052)和PPOPP(0.060),而中期的为PPPPP(0.075),可以看出,传染中期PPPPP联动模式跃升为强度分布第一的模式,且其强度分布也明显大于前、后期。体现在联动网络中,就是有大量的模式转换为PPPPP模式,说明危机发生时,连续5天传染股市与被传染股市股价跌涨保持同步的模式占据引领地位。此外,在前期,有37.5%的模式占据51.32%的强度分布,而在中期则有31.2%的模式占据51.73%的强度分布,末期为34.3%的模式占据52.28%的强度分布,说明网络在中期联动性有所加强,局部聚类特性更加明显。无论在全程还是前、中、后三期,一个明显的趋势就是,拥有正向联动符号多的模式相比拥有反向联动符号多的模式具有更大的强度分布,而这一特性在传染中期表现的更为显著,这说明在全球经济一体化条件下,全球股市表现出更多的“同涨同跌”现象,而在发生危机时,这一特性得到明显的加强。

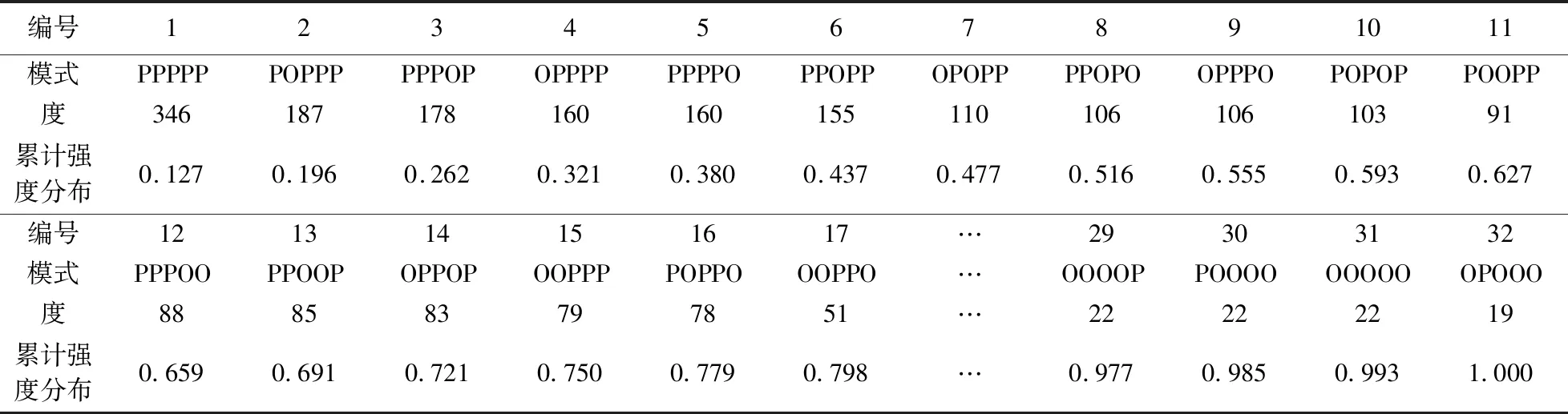

表8 A股-港股联动网络节点强度与累计强度分布表(2006.02.16~2019.03.20)

表8所示为样本期间A股-港股联动网络节点强度与累计强度分布表。由表看出,联动网络中强度最大的模式为PPPPP(0.127),且排名靠前的联动模式以正向联动符号为主。这说明A股-港股联动网络中,这些以正向联动符号为主的联动模式间转换频率较高,A股与港股之间“同涨同跌”的联动特性表现的尤为明显。A股-港股间显著的联动特性与我国资本市场改革密不可分,2006年4月我国启动QDII制度,允许国内投资者向海外资本进行投资,2014年10月和2016年12月,相继启动“沪港通”和“深港通”互联互通机制,使得境外投资者可以通过香港股市投资内地市场,反之内地资本也可直接投资在香港上市的境外公司,内地A股和港股的联动性进一步加强。

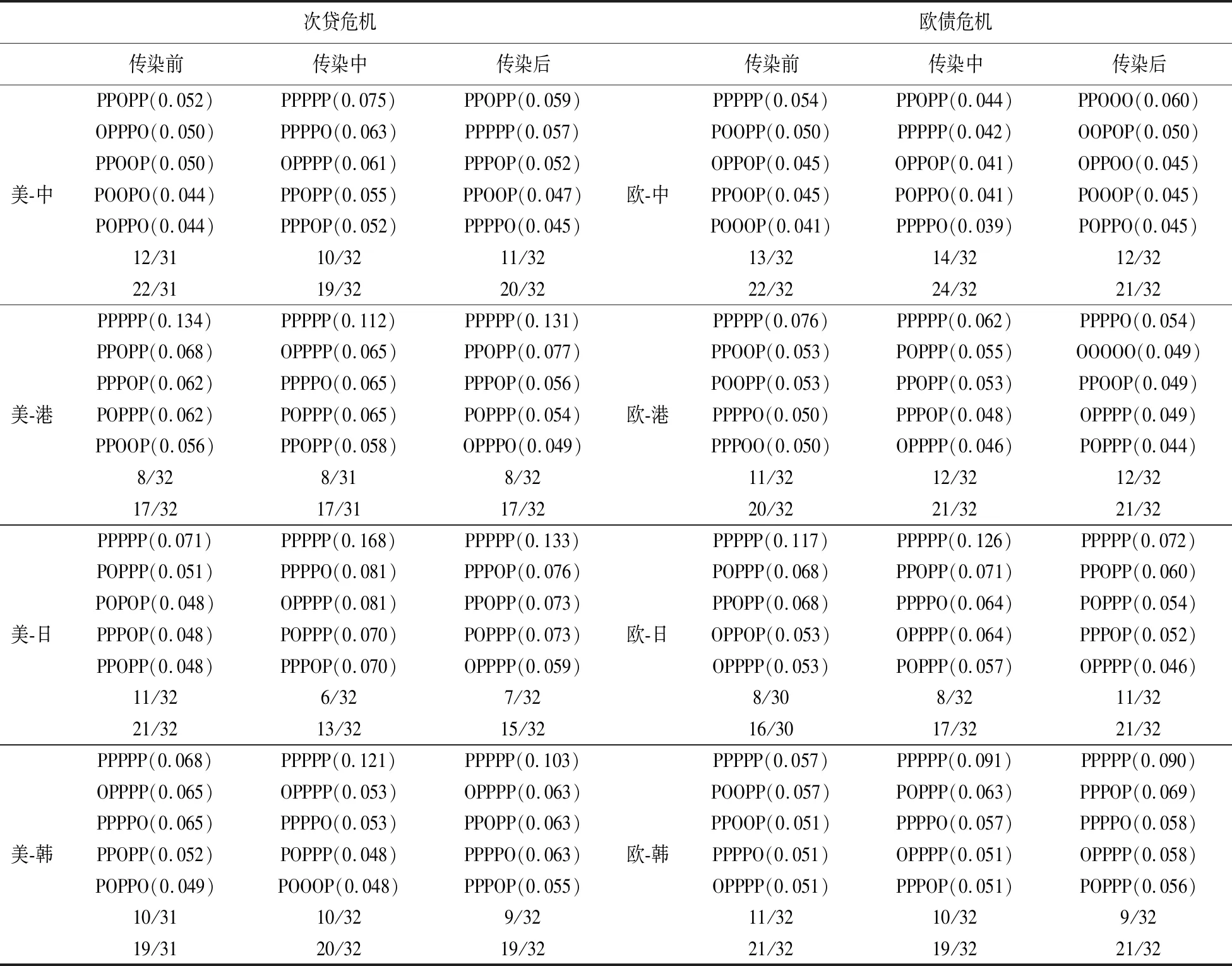

表9给出了更为详细的强度分布模式和累积度超过50%和80%的模式的数量。与表7所得结论类似,相比传染前期和后期,在次贷危机传染中期,以正向联动为主的联动模式发挥更大的作用,强度分布明显增加,局部聚类得到加强。此外,除美-A股市外,美-港、美-日、和美-韩股市无论在哪个时期,PPPPP模式总是具有最大的强度分布,这说明相比A股,其他三个股市与美股表现出更频繁且持续更久的同向联动行为。对于累计强度分布超过50%的模式,在三个时期,A股为11~12个,港股为8个,日股则为6~11个,韩股为9~10个;累计强度分布超过80%的模式,A股为19~22个,港股为17个,日股为13到15个,韩股为19~20个,且传染中期总是拥有最小数量的联动模式,也就是传染中期局部聚类加强,分类特性明显。相比次贷危机所得出的结论,欧债危机并没有表现出很明显的上述特性,但欧债危机与次贷危机最大的不同在于:相比传染后期,欧债危机中各个股市在传染前期和中期均表现出以正向符号为主的联动模式间频繁的模式转化。两次危机中,A股与传染股市仍然表现出较弱的联动,日股和港股则相对较强。

表9 各阶段五个最大度分布模式和累计强度分布超过50%和80%的联动模式数量

表10 各传染阶段联动网络聚类系数(C)

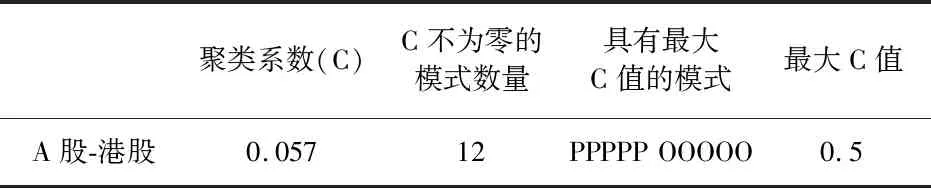

为分析整体网的聚类特性和分类特性,表10给出了各阶段整体网络的聚类系数和拥有最大聚类系数的模式及数值。表11为A股-港股间联动网络的聚类特性数据。通过观察表10发现,中期整体网聚类系数并没有显著低于前期和后期,这表示各个阶段整体联动模式之间的转换并不是那么频繁,而仅仅是主要的联动模式间的联动行为得到了加强。拥有最大聚类系数的模式为PPPPP和OOOOO,其值为都为0.5,几乎为整体网聚类系数的16倍,而拥有第二大聚类系数的模式多由4个P和1个O组成,其值为0.083。聚类系数不为0的模式数一般为9个或12个,联动行为主要发生在这些聚类系数不为0的模式间。表11所展示出的数据特征与表10分析类似,唯一不同的是,A股-港股联动网络聚类系数远大于表11中各传染阶段联动网络的聚类系数,这也说明了A股-港股间的联动模式转换要更加频繁。

表11 A股-港股联动网络聚类系数

介数中心性代表网络中节点对网络信息流动的控制能力,介数中心性越大的节点往往意味着存在大量联动模式先转换为模式,再由此模式转换为其他模式的概率越大;接近中心性反映节点对信息的流动所具有的观察视角,是整体网络中的物理中心;网络中心势代表的是整个网络的接近程度,表明该网络是否拥有较高的中心趋势;平均距离则反映联动模式的转换时间。本文将通过上述四个网络特性来分析模式间的转换、传递和转换时间变化。

表12 各传染阶段联动网络的中心势、平均距离、介数中心性和接近中心性

如表12所示,次贷危机期间,从传染前期到后期,网络中心势和平均距离先增后减,传染中期达到最大值,说明传染中期网络各个节点的联系更为紧密,网络拥有最高的中心趋势,而网络中期拥有最长的平均距离,这表明传染中联动模式间具有更长的转换时间,表现出更为强烈的联动行为。整体网络各模式平均转换时间为3~4天。介数中心性的变化规律也是在中期达到最大值,介数中心性最大的模式通常由正反符号二三或三二交叉组合,这也不难理解,大量模式就是通过这些模式进行相互转换,而传染中期时介数中心性最大,说明传染中期分类特性增强使得充当媒介的模式增多,也说明了局部联动行为得到加强,模式间转换更加频繁。A股相对于其他三个股市,仍然具有最低的网络中心势、平均距离和介数中心数,日股则最高,次贷危机期间日股所受影响最大,A股最小。相比其他三个特性,接近中心性并没有发生很显著的变化,而接近中心性较大的模式通常以反向联动为主,表明在危机发生时这些以反向联动为主的模式更多的是处于信息观察的角色,并没有大量参与模式间的转换。欧债危机期间各个股市各阶段所体现出的网络特性的变化规律并没有次贷危机期间那么明晰,与次贷危机一致,欧债危机期间整体网络各模式平均转换时间为3~4天。就网络中心势的变化趋势而言,欧股与A股和欧股与日股的变化趋势相反。就网络平均距离而言,欧股与A股、港股传染末期网络平均距离趋于上升,与日股、韩股的则处于下降态势。对介数中心性和接近中心性分析也可看出,欧债危机期间各模式间的转换和传递也没有次贷危机那么频繁和剧烈,综合来说,欧债危机对各个股市的影响要小于次贷危机。

对A股-港股联动网络特性进行分析如表13,由表可知,相比表12所分析,A股-港股联动网络具有较大的中心势和平均距离,但却具有较小的介数中心性,结合此网络具有较大的中心势和平均距离可知,A股-港股联动网络依然具有很强的联动模式转换和网络聚类特性。A股-港股联动网络的联动模式转换时间仍然为3~4天。

表13 A股-港股联动网络各传染阶段联动网络的中心势、平均距离、介数中心性和接近中心性

股市间的联动特性的强弱与股市间相关性的高低密不可分,在金融危机期间,股市间相关性急剧增强,股市间展现出复杂的联动交互行为,且金融传染程度越深、强度越大,联动性越强。而股市间相关性的强弱则体现在股市间互联互通的程度。相比A股,日股和韩股早在20世纪90年代就实现了股市的全面开放,其与欧美股市间的相关性及联动特性要明显高于我国A股。2001年加入WTO以来,我国股市分别经历了2003年QFII制度的实施、人民币汇率改革和股权分置改革、2006年QDII制度的启动、“沪港通”和“深港通”的开通以及人民币加入SDR等一些列改革,使得国内外投资环境更加趋于开放,我国股市与世界金融市场的联系越来越紧密,与国际主要股市的联动性在不断加强,此外,股市开放将增加境外人民币投资渠道,从而进一步推动人民币国际化。就我国股市与日韩股市而言,中韩自贸协定生效以来,中韩经贸往来逐渐增多,双边贸易投资往来更加频繁,这也为中日韩自贸协定的推进提供了参考样板,未来中日韩股市间联动特性还将进一步加强。就我国股市与欧美股市而言,随着我国金融自由化政策的逐步实施以及人民币国际化进程的加快,势必降低中美、中欧间金融壁垒,进一步推动经贸往来和资本流通,我国与欧美股市间的联动特性还将进一步加强。此外,伴随着我国金融市场的进一步开放,我国也将不可避免地受到国外资本的冲击,这势必影响我国金融市场的稳定性,因此,加强国际股市间联动性的监管,持续深化推进金融体制改革,加强对国际资本流动的监控,保证我国金融市场的开放性和稳定性的统一,对于防范发生系统性金融风险尤为重要。

5 结论

本研究以动态条件相关系数法并结合内生多重结构突变模型划分危机传染阶段,以DCC模型和溢出指数方法分别从时变相关系数和风险溢出的角度研究了金融传染及其特性,最后再通过构建联动网络图来分析股市间联动特性。主要结论如下:

(1)在两次危机期间,美股和欧股分别对中、日、韩股市产生了明显的金融传染效应。就两次危机的传染速度而言,次贷危机期间,日股首先被传染,港股、韩股其次,A股最后被感染,但在欧债危机期间,港股和A股则首先被传染,日股其次,韩股最后;就传染期持续时间而言,次贷危机期间,A股具有明显短于其他三个股市的持续时间,日股和港股有较长的持续时间,而欧债危机期间,港股和A股却具有较长的持续时间,韩股则最短;比较两次金融危机,次贷危机持续时间短于欧债危机,但对中、日、韩三国股市的冲击却要强于欧债危机,其中日本股市在发生金融传染的情况下表现最为活跃,所受影响也最大。(2)金融传染和风险溢出展现出一定的不一致性,美国作为次贷危机的源发国,美股在次贷危机周期的风险溢出程度却没有日股高;相比其他股市,日本股市风险外溢程度最高,而我国A股风险外溢程度最低。(3)传染效应表现为传染过程中股市间的高相关性和风险波动溢出性,而这两者在网络中又表现为联动模式的高聚类性和高联动性;相比欧债危机,次贷危机期间传染股市与被传染股市表现出更强的联动行为和更明显的联动模式转换;与风险溢出结论类似,日股与传染股市在两次危机中均表现出最强的联动性,其所受影响也都是最大的,而A股则最小。(4)A股和港股间时变相关系数持续增大,两者间的表现出更为频繁和紧密的联动模式转换,且以正向联动模式间的转换为主。

本研究实证结果具有积极的现实指导意义。对于股市监管者来说:(1)循序渐进推进资本市场开放,持续深化推进资本市场改革,逐步实现我国金融市场国际化。近年来,虽然我国金融市场取得较大发展,但仍然存在市场准入条件苛刻、金融市场结构和债权融资结构畸形等情况,故而,只有在解决我国金融市场发展面临的不协调因素的情况下,才能保证与国际金融市场接轨。(2)完善国内金融监管体制机制,加强与各国金融监管机构的沟通与协调。我国与各国股市联动性的进一步加强,使得我国受到国际金融危机的可能性和感染程度进一步加大,这迫切需要监管机构制定金融市场安全监管机制,监控国际股市间联动情况及股市间资金流向,制定相关措施以保证市场整体稳定运行。此外,随着金融衍生品的不断创新和混业经营程度的加深,对金融机构的整体监管愈发困难,这不仅需要加强本国金融监管体制,还需要与各国金融监管机构加强合作,从而防范全球性金融危机的发生。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

意林绘阅读(2019年12期)2019-12-30 01:43:03

故事作文·低年级(2017年7期)2017-07-20 07:58:59

西安工程大学学报(2016年6期)2017-01-15 14:09:38

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年27期)2016-07-26 14:01:05

消费导刊(2009年10期)2009-06-16 08:11:10

中国经贸(2009年8期)2009-05-25 02:20:14