从估值与景气两个维度看行业

2020-11-09 03:15郭向非

证券市场红周刊 2020年42期

郭向非

我们从两个维度来分析行业,重点看近期热点行业板块。

一、业绩估值匹配度决定板块长期趋势

供求分析是行业分析的关键,需求决定行业发展空间,供给分析决定行业竞争格局,后者对公司股价表现更重要。

举个例子,新能源汽车的充电桩细分,发展空间肯定大,但各地各部門都在建,涉足公司众多,竞争格局分散,没有优势企业,所以当前只能短线炒作。对比另一细分锂电池,同样发展空间巨大,多年竞争淘汰后格局大为改善,形成国内双寡头垄断竞争,宁德时代、比亚迪都是五千亿以上市值公司。没有大市值公司的行业不是好行业,至少现在不是。充电桩还是政策驱动,锂电池已迈入市场驱动。

行业发展空间及竞争格局,反映到投资上就是看业绩估值,用未来三年业绩预期(20E、21E、22E)来判断合理估值。长期趋势上涨的板块,业绩一定高增长,但任何时点都要考虑股价涨幅是否透支未来业绩。只有业绩估值匹配度更好的板块,即当前市值仍明显低于合理估值的板块,才有长期投资价值。

二、长期看哪些板块品种有空间

消费品种,酿酒普遍处于合理估值,个别如口子窖、迎驾贡酒、青岛啤酒有空间。食品饮料普遍高估,更具投资价值的是家电,家居次之,这里很多品种,尤其市值龙头,仍有不小空间。医药医疗虽也普遍高估,但行业特点及集采政策,赢家通吃的特征更明显,龙头公司高估值也能维持,个别如新和成、华东医药有较大提升空间。

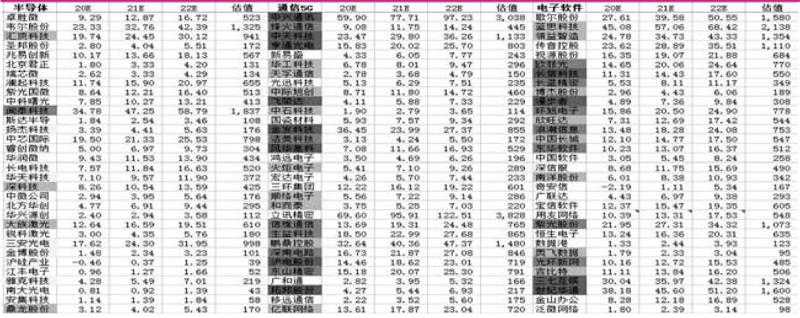

上为科技板块,高增长品种往往对应高估值,相对半导体,通信5G估值更低,机构低配,在高位板块资金拥挤下,四季度应该有超额收益。科技股投资,胜者为王强者恒强,典型就是消费电子手机产业链,胜者市值越来越大。

新能源行业无疑最具成长性,政策催化力度大,市场驱动力量也在增强。从业绩估值匹配度看,有较大空间的是风能,光伏次之,而锂电池已有一定透支。汽车方面,整车及汽配龙头仍有一定空间。新能源整体短期博弈成份越来越大。

中概股造车新势力三杰,蔚来、理想汽车、小鹏汽车,股价持续上涨,市值飙升,蔚来市值超越宝马和通用;比亚迪股价也大涨,市值直逼大众。三杰背后大佬是腾讯、美团、阿里,追求传统燃油车的“诺基亚时刻”早日到来,而特斯拉就是汽车里的苹果。三杰股价暴涨,不能用市盈率衡量(蔚来亏损逐季减少),市销率更说得通(营收加速上升)。股价最终还是要业绩说话,加速冲高后是大幅回调,还是长期横盘等业绩释放,有待观察。

看业绩估值匹配度,要防止陷入周期股低估值陷阱。比如猪肉及水泥板块,不少低于10倍PE,但因为未来业绩低增长甚至负增长,股价就表现低迷。

三、景气改善程度决定板块短期强度

长期看涨板块,股价更多呈现阶梯上涨特点,涨一段,调一段,业绩估值匹配度更好的板块,调整幅度越浅,调整时间越短。决定股价短期爆发,龙头来一波主升浪的,是行业景气改善程度。观察景气度改善,一是事件催化,利好事件刺激未来业绩提升预期;二是财报发布(包括月度数据公布),超预期业绩对股价刺激效果强。

比如家电板块,三季报一般,但近期以美的集团、格力电器、海尔智家、石头科技等为代表的个股纷纷加速上涨,就是欧美疫情加剧,出口大增,提升业绩预期。再比如新能源板块,光伏、风电三季报业绩大增,新能源汽车随着国内经济恢复,月度销售数据出现拐点,更进一步股价刺激来自十四五规划。

美国大选,拜登凭借邮寄选票实现反超(最终结果仍难判定),长期压制科技股表现的制裁因素有望缓解,这是景气度改善的信号。

三个高成长板块的估值情况

猜你喜欢

中国水运(2020年7期)2020-11-06

中国水运(2020年2期)2020-05-18

中国水运(2019年8期)2019-09-28

中国计算机报(2019年12期)2019-06-21

中国水运(2018年8期)2018-10-29

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

壹读(2014年16期)2014-09-04

投资者报(2014年7期)2014-03-04