大数据时代背景下共享服务中心建设探讨

2020-11-09 07:29杜聪储志强孙文倩刘瑶宇仵冀颖温圣军

计算机时代 2020年10期

杜聪 储志强 孙文倩 刘瑶宇 仵冀颖 温圣军

摘 要: 构建财务共享服务中心的目的是汇聚企业原有分散的、格式不统一的数据。在此基础上,利用大数据技术,梳理、提取业务流程节点,优化业务流程,减少重复性、交叉性的工作,提升财务工作的效率。以某跨国检验检测行业C企业为例探讨了建设财务共享服务中心的重要性,具体提出了C企业财务共享服务中心的IT架构和建设模式,并对核心模块功能进行了分析。C企业共享服务中心的构建,为后续企业人力资源管理、业务决策、财务投资等提供了基础技术支撑。

关键词: 大数据; 共享服务中心; 架构设计; 流程优化

中图分类号:TP302.1 文献标识码:A 文章编号:1006-8228(2020)10-116-04

Abstract: The purpose of building a financial sharing service center is to gather the original inconsistent format data of the enterprise, then by using big data technology, combs and extracts business process nodes, and optimizes the business process to reduce the repetitive and cross-cutting work and improve the efficiency of financial work. It is explored the construction of a financial sharing service center by taking a multinational inspection and testing industry C enterprise as an example. Combined with business characteristics, organizational structure, etc., the IT architecture and construction model for a financial sharing service center are specifically proposed, and the functions of core module are analyzed. Building a sharing service center for enterprise C provides the basic technical support for subsequent enterprise human resource management, business decision making, and financial investments.

Key words: big data; sharing services center; architecture design; process optimization

0 引言

近年来,IT技术、互联网技术不断发展,新技术、新产品、新成果不断涌现。云计算、大数据等在各行各业中的应用不断推广,企业信息化从传统的业务应用系统建设阶段逐步进入大数据时代[1,7]。对于财务信息化建设来说,大数据的冲击也改变了原有的财务工作模式、工作规则,对整体的信息化应用架构产生了影响[5-6]。在大数据时代背景下,财务信息化建设的重点任务从传统的实现财务流程信息化、账务的信息化,逐渐发展为向财务信息共享、财务信息决策支持提供服务。依托大数据技术,实现财务数据的汇聚、共享以及清洗、加工、处理,通过应用大数据分析技术,为企业决策提供技术支持[1-4]。

本文以国内某大型检验检测跨国企业为原型,探讨了现有财务信息化应用的局限性,研究了构建财务共享服务中心的相关问题。重点分析了财务工作组织结构调整、共享服务中心基础环境建设和IT架构设计等内容,为进一步提升企业的财务信息化工作水平提供了参考。

1 企业基本情况分析

本文以国内某著名检验检测央企(以下简称C企业)为原型,探讨企业财务共享服务中心的建设。C企业拥有集团总部、国内36家分公司和海外18家分公司,此外还有物业公司、专门产品线公司、培训基地等下属企业。C企业对国内的36家分公司控股51%,而对海外公司和其他下属企业则为100%控股。

根据企业信息化发展总体要求,C企业已经开发并上线了财务管理系统,实现了日常财务报销、人员工资发放等功能。开发了综合业务管理系统,实现了对部分产品线、不同分公司的经营状况、收益情况的数据汇总。C企业实现了财务处理、日常办公的信息化,尚未实现国内、海外公司的财务信息实时交互与共享,未实现资金流、业务流的统一。就资金流本身,由于一些業务的特殊性以及信息化系统开发的技术局限性,同一业务的财务数据尚未能通过信息化系统汇总,还需要手工进行收集整理。

近年来,我国不断开放检验检测市场,允许境外企业在中国开展业务,也认可境外企业针对产品、食品等发放的检验检测合格证书。客户对于销往海外的产品持有境外企业出具的合格证书往往比C企业证书接受度更高。这就给C企业的发展带来了巨大的挑战,原有按区域设点、分公司各自为战的经营策略不再适用,急需依托大数据等信息化技术手段辅助决策,有效降低企业运营成本,提升企业整体战略布局能力,更好的发挥C企业价值,打造民族品牌。

目前,C企业财务管理主要存在两方面的问题。一是管理成本高,集团总部、各分子公司都单独设立了财务部门,集团总部规划发展部、办公室等部门也要设立单独负责财务分析、财务资产管理等岗位,从事财务相关工作的人员过多,导致财务管理成本很高。二是财务管控能力较差,国内公司、产品线公司、海外公司都建有单独的财务系统或业务管理系统,财务相关数据不能够实时汇总、数据格式不统一。分散的财务数据导致业务管控能力较差,业务管理的运行效率低下。

建立C企业的财务共享服务中心能够有效降低财务管理成本、提升财务管理的水平。依托财务共享服务中心汇聚的财务数据、业务经营情况数据以及人力资源成本消耗数据等,利用大数据技术进行分析和预测,能够为C企业产品线设立、区域经营中心设置以及海外公司的人员配置等提供科学依据,为企业负责人提供决策依据,提升企业竞争能力。

2 企业财务共享服务中心建设

2.1 财务组织结构调整

C企业集团总部当前的财务工作组织结构是:由集团董事长直接牵头财务工作,下设财务总监、办公室、财务部、规划发展部,同时另设监察审计部。其中,办公室负责财务资产的管理,财务部负责日常财务具体事务型工作,规划发展部负责与企业经营、战略有关的财务工作,监察审计部负责纪检监察和内部审计工作。各下属企业、分公司分别设有财务部,日常与集团总部财务部沟通。

由C企业现有架构可以看出,财务部负责的是日常办公用财务支出、人员薪资发放、大型项目的财务支出等工作。涉及财务资产的信息由办公室掌握,涉及企业经营决策类的信息则由规划发展部掌握。通过进行组织结构调整,与财务相关的工作都划归到财务共享服务中心,财务共享服务中心内部分设日常核算、出纳岗位,以及经营状况分析、业务决策分析等岗位。各分子公司的财务数据全部汇聚的C企业财务共享服务中心,利用数据挖掘、数据分析技术,为企业提供决策支持。

2.2 基础环境建设

C企业原有集团信息化部,在北京总部建立了专门的信息化机房,购置了大量的小型机、单片机等服务器。已经开通租用了联通、电信等运营商的线路,并针对整个机房环境配备了负载均衡设备、安全监控设备等,具有较好的硬件基础和畅通的主干网络。从资金投入、利旧等角度出发,新的财务共享服务中心依托原有的信息化设备,选址在原有的信息化机房。

北京具有IT技术优势,大的IT企业、互联网企业都将总部或分公司设在北京,例如阿里、百度、腾讯、华为等。北京还有众多一流高校和中科院等科研院所,对新型IT架构、技术等都

比较熟悉。共享服务中心是C企业财务工作、决策支持工作的核心,其稳定性、安全性、可靠性尤为重要。因此C企业最终将财务共享服务中心的基础环境设立在北京。

2.3 共享服务中心整体架构

2.3.1 财务管理模块(ERP)

C企业财务共享服务中心整体架构如图1所示。整个共享服务中心的核心是财务管理模块,即原有的财务信息化系统(ERP)。升级后的财务管理模块主要是实现企业全球业务财务工作的一体化,所有的财务业务都汇聚在该模块中,再经过统一的数据转换处理汇入总账子模块中。这种做法也有利于实现对原有财务信息化工作的延续。

具体来讲,应收子模块处理各下属企业、分公司收入核算、合同管理、客户信息管理等,同时能够实现对合同履行情况的跟踪、对客户信用状况评价等。应付子模块处理企业的应付财务核算、合同管理以及供应商管理等,同时能够实现对应付合同的执行情况、对供应商的信用状况评价等。借款子模块主要解决针对突发业务投入、工程借款等财务问题。单独设立借款子模块能够准确把控预算的执行情况,同时能够整体掌握业务的临时变化、突发情况等。资产子模块主要实现对财务相关资产的管理,包括资产的折旧、报废、资产成本的核算等。成本子模块则主要处理人员成本、资产成本等各类企业运转所必须的成本投入情况。总账子模块是ERP的核心,各个子模块的数据全部汇入总账模块,从而实现对企业的全部收、支信息汇总管理。

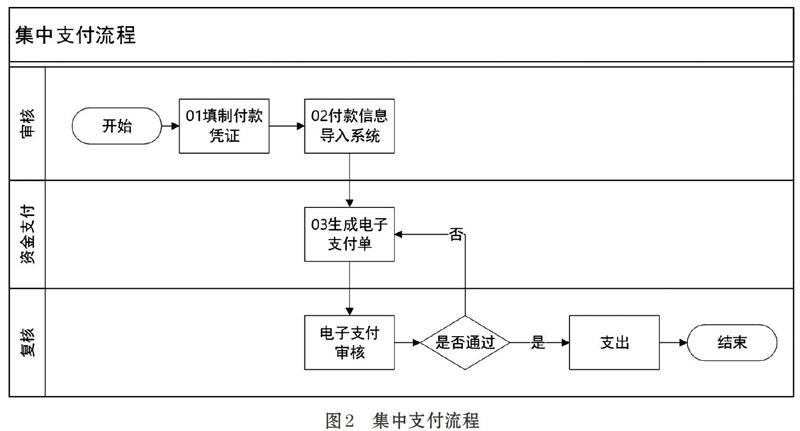

图2示出了在财务共享服务中心模式下单笔支付交易在财务管理模块中完成的详细流程。在共享服务的模式下,单笔支付的相关财务审核、划拨、支付等工作全部由财务共享服务中心集中完成,避免了不同部门之间的任务交叉,提高了工作效率。

2.3.2 项目管理模块

项目管理模块是本次财务共享服务中心建设的新增模块,主要实现了对预算、档案和项目的会计工作的单独处理,具体包括预算管理子模块、项目档案管理子模块和会计子模块。预算管理子模块主要实现企业各类预算资金的制定、预算资金投入情况分析等。该子模块直接与财务管理模块(ERP)中的借款子模块对接,能够实时统计纳入预算的资金情况和未纳入预算的借款执行情况。项目档案管理子模块则将全部财务执行的合同、过程文档、验收文档等进行统一管理。会计子模块是日常财务核算模块。预算管理子模块生成每一笔支出的统一编码,整个项目管理模块以该统一编码为依据建立对会计信息、项目档案的管理。

2.3.3 数据录入模块

数据录入模块是整个共享服务中心的信息采集端口,所有财务相关的数据、资料都要通过数据录入模块导入。该模块主要包括图像扫描、条码识别的子模块,C企业全部分子公司凡不能直接通过系统录入的材料,都要经由统一的扫描设备、扫描程序录入系统。数据录入模块直接将数据导入财务共享服务中心的专门数据库中。为了能与原有的财务系统顺利对接,本次设计沿用Oracle数据库,并对各类信息专门分类、标注,便于后期的查询、处理。

2.3.4 网络报销系统

C企业员工,包括集团总部、各下属企业、分公司的员工,日常报销都通过网络报销系统实现,打破了时间和空间的限制,通过网络上传报销凭证,方便负责人及时进行审批。报销的信息直接与资金管理平台对接,能够及时实现报销回账,极大提高了日常财务报销的工作效率。对于C企业这类跨国机构,通过网络实现的报销系统尤为重要。图3中给出日常报销的处理流程。

2.3.5 资金管理平台

C企业全部的财务数据都汇聚在资金管理平台中,包括预算、结算等。资金管理平台为共享服务中心的各个模块,以及企业的各个业务系统提供资金结算等服务。

资金管理平台中专门设有预算管理的子模块和数据库,记录资金预算上报情况及执行情况,能够对预算资金进行支付审批、支付流程的自动管理,实时掌握C企业全部资金的存量、流向等,从而有效解决资金分布不均、对重点业务资金支持不足等问题。此外,资金管理平台中的资金结算子模块记录企业资金支出情況,包括预算管理子模块对应的资金支出以及临时性的资金支出两类,能够真实、准确的记录C企业实际支出的资金情况。

资金管理平台与预算管理系统、网上报销系统进行数据交换、业务协同联动,实现C企业日常的资金支出和支付。

2.3.6 数据分析模块

数据分析模块主要是利用大数据、自然语言处理等技术,对共享服务中心所汇聚的数据进行进一步处理和分析,为企业决策者制定政策、调整管理手段等提供依据。

数据可视化是数据分析的一个重要部分,也是数据分析模块的重要输出手段。数据可视化借助图形化工具,能够清晰有效的传达信息。数据可视化与信息图形、信息可视化、科学可视化以及统计图形等有密切关系。数据可视化为洞察数据的内涵、理解数据蕴藏的规律提供了重要的手段。数据可视化的工具使财务分析突破了传统的财务报表等格式限制,能够以更加生动、直观的方式展示出来,从而方便没有财务知识背景的人快速、清晰地理解并做出决策。

2.3.7 综合管理模块

综合管理模块主要实现对财务共享服务中心的用户管理、后勤管理等,同时提供绩效考核功能和其他辅助的支持功能。随着C企业财务共享服务中心的不断发展,陆续可增加其他辅助支撑功能。

3 总结

本文探讨了大数据时代背景下财务共享服务中心的建设,以国内某大型检验检测集团C企业为实例研究了财务共享服务中心的整体架构设计和各个模块的功能实现。

财务共享服务中心不仅是信息化技术手段在财务工作中的应用,更是财务工作流程再造、组织结构调整的结果。财务共享服务中心的建设冲击了C企业原有的财务管理模式,在今后的工作中需要进一步与日常工作磨合,实现数据的有效汇聚,以及工作流程的高效、便捷化调整,以有效发挥共享服务中心的作用,为企业决策提供财务数据和信息方面的有效支撑。

参考文献(References):

[1] 蔡佳辰.大数据时代财务共享服务中心研究-以H公司为例[D].青岛理工大学,2016.

[2] 陈楚宣.交通投资企业集团财务共享服务中心构建研究[J].信息技术与信息化,2018.

[3]李俊江.广西JT投资集团财务共享服务中心构建框架研究[D].长安大学,2015.

[4] 朱玉玮.A企业集团财务共享服务中心建设研究[D].重庆理工大学,2017.

[5] 程学旗,靳小龙,王元卓,郭嘉丰,张铁赢,李国杰. 大数据系统和分析技术综述[J].软件学报,2014.9:1889-1908

[6] 王元卓,靳小龙,程学旗.网络大数据:现状与展望[J].计算机学报,2013.6:1125-1138

[7] 李华杰,史丹,马丽梅.基于大数据方法的经济研究:前沿进展与研究综述[J].經济学家,2018.6:96-104

猜你喜欢

装备制造技术(2020年4期)2020-12-25

中国市场(2016年40期)2016-11-28

科技视界(2016年20期)2016-09-29

成才之路(2016年20期)2016-08-09

企业导报(2016年9期)2016-05-26

科技视界(2016年4期)2016-02-22

应用技术学报(2014年1期)2014-02-28

计算机工程(2014年6期)2014-02-28

电子设计工程(2014年19期)2014-02-27