止为潭渊深,动作涛澜起

2020-11-09 02:58孙俊杰

中国工业和信息化 2020年7期

孙俊杰

澜起科技的创立与成长,不仅仅与澜起科技董事长兼首席执行官杨崇和的选择息息相关,更与全球半导体市场风起云涌带来的机会紧密相连。

2019年7月,科创板鸣锣开市,中国资本市场进入“科创板时代”。其中,澜起科技(下称澜起)股价涨幅高达182.26%,成为科创板上一颗耀眼的明珠。回顾澜起的创立与成长,可以见到董事长兼首席执行官杨崇和果断选择的影响,更能见证半导体市场的风起云涌带来的良机。

硅谷积累

1989年,杨崇和获得美国俄勒冈州立大学微电子学博士学位。彼时摆在杨崇和面前有三个选择:一是去纽约的飞利浦实验室,二是去德克萨斯的德州仪器,三是去硅谷的国家半导体。前两家都是赫赫有名,待遇条件十分优厚,但他最终还是因为钟情硅谷的创业环境和学术氛围而选择了第三个。

在硅谷一工作就是五年。杨崇和认为,这五年,对他来说是一个快速积累知识和能力的过程,除此之外,还有两条经验更令他受益匪浅:

一是硅谷的高科技精神,也是一种对工作的态度。对高科技事业执着的工作态度,是在硅谷以外的地方很难看到的。硅谷的工程师在接到一项任务时,不管有没有压力都会尽快完成,而不会为自己的加班费斤斤计较,也不会介意自己的付出是否能让老板看到。更甚的是,那时候做项目常常两天才能睡一次觉。

二是对市场的敏感度。硅谷的公司研发跟随市场,什么有市场就去做什么,没有市场就算技术再牛,也只是纸上谈兵,根本无人问津。再者,风险投资公司的耐心非常有限,一年半年做不出有市场的产品就支撑不下去。硅谷是个讲速度的地方。

1994年,硅谷正值IC设计火热时期,相关人才待遇丰厚,而当时中国半导体产业却还处于混沌不明状态。杨崇和却在此时回国了。他认为,中国没有理由不把IC产业发展起来。

事实证明杨崇和的判断准确。1996年,国家启动微电子投资的重点项目——909工程。1999年,杨崇和与两位合作伙伴在硅谷注册成立新涛半导体。这是一家合乎“国际惯例”的IC设计企业:率先引入风险投资,定位自主设计。两年后,新涛被全球最大的内存芯片厂商美国IDT公司以8500万美元现金高价收购,这桩并购给投资人带来了近10倍的回报。

二次创业

2004年,杨崇和开始了自己的第二次创业,创办了澜起科技。“止为潭渊深,动作涛澜起。”杨崇和用苏辙的诗词给公司命名,既有延续其之前创立的“新涛科技”之意,也暗含其创业“后浪推前浪”之雄心和报国心。此时,云概念兴起,谷歌开始布局数据中心业务。杨崇和敏锐地察觉到,数据将越来越多,如何处理数据、打通数据和内存之间的“高速公路”,将成为巨大的商机。杨崇和决定介入这个领域。

澜起科技当时的主要产品瞄准数字机顶盒芯片和高端计算机的内存缓冲芯片,采用无晶圆厂的集成电路设计企业模式,只需负责芯片的电路设计与销售,生产、测试、封装等环节则外包。按这种模式,公司无需花费成本建立晶圆生产线,企业运行费用较低,能充分发挥技术优势,快速开发出相关产品。

一个初创企业要生存下来,要么靠产品,要么靠融资。IC设计作为高科技产业,刚成立就有成熟的产品线是非常困难的,融资无疑是必然的选择。当时,杨崇和带着刚开发出来的芯片去美国拜访英特尔。实测数据让对方吓了一跳:在不牺牲其他指标的前提下,澜起内存芯片的功耗比业界顶尖水平低了四成!英特尔决定投资澜起,同时停止研发自己的内存缓冲芯片。2006年6月,澜起完成第二轮融资,获得来自永威投资有限公司和英特尔投资公司为主的总计超过1000万美元的投资。

2008年,澜起经受了一次巨大的正面冲击:英特尔突然大幅调整了内存缓冲的架构规划。芯片业的生态就像一个舰队,业内巨头是旗舰,其他企业唯其马首是瞻。英特尔这次架构规划调整,让大部分内存缓冲芯片企业不得不将技术推倒重来,难度大到令许多公司因此“翻船”。这也意味着,澜起刚把上一代低功耗内存缓冲芯片做成熟,还没享受到利润,却要重新开始。好在天道酬勤,虽然技术架构发生巨变,但澜起最终凭着巨大的性能优势活了过来。

2013年,澜起科技在美国斯纳达克交易所上市。

2014年,在经历被指业绩造假的集体诉讼,即将遭遇纳斯达克启动强制摘牌程序的尴尬之际,澜起抓住了浦东科投和中电投资(CEC旗下投资公司)伸出的橄榄枝,成功退市,完成私有化回归。也是在这一年,澜起内存缓冲芯片营收占据公司整体营收过半,澜起终于在全球内存缓冲芯片领域取得了一定成果。

强强联手

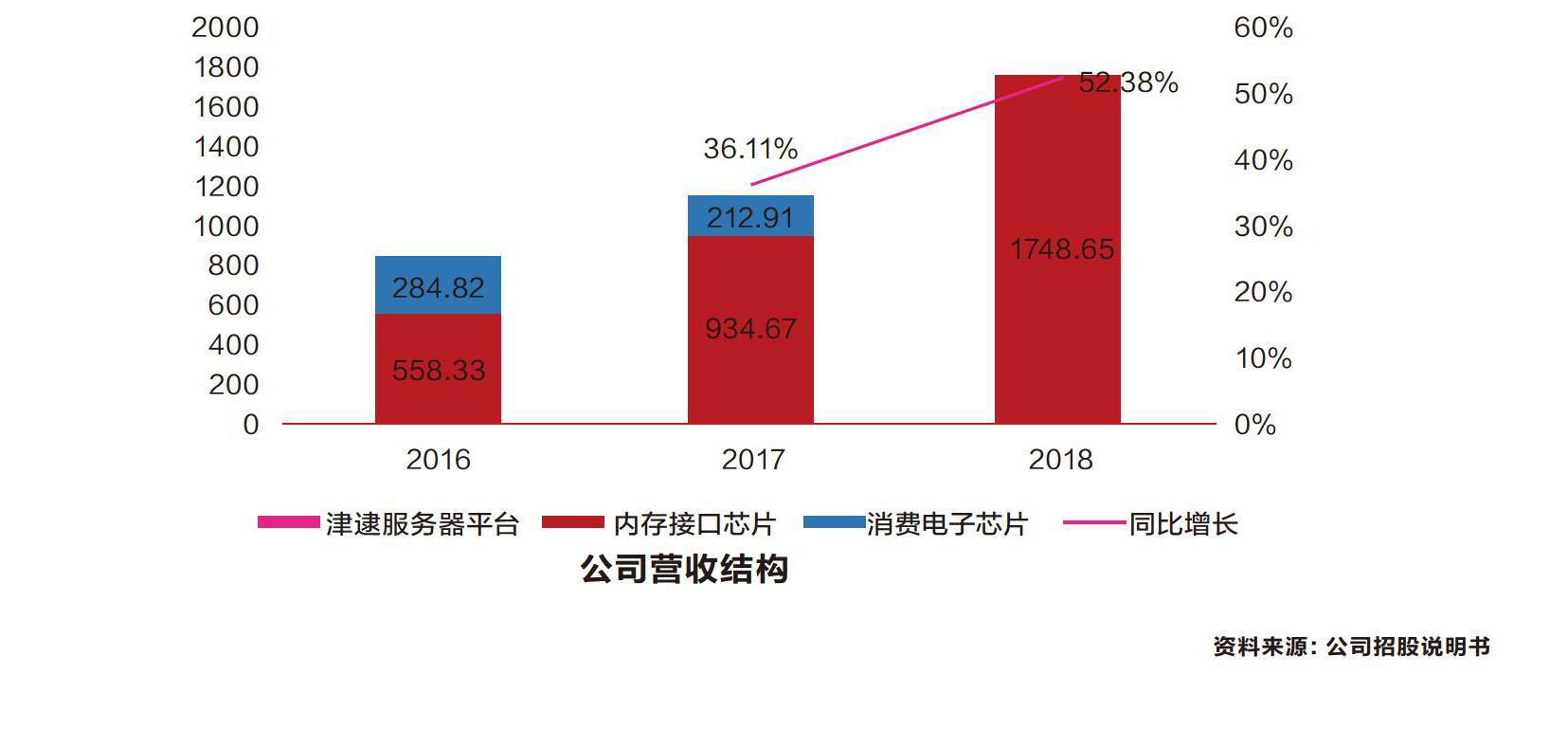

回归的澜起,适逢国内半导体大形势转好,资本市场高度重视,产业整合频繁。浦东科投、中国电子及澜起管理层三分股权,为澜起大踏步发展奠定了基础。在此期间,顺应市场的需求,同时解决业务过于集中可能引起的发展空间受限问题,澜起的产品线重点发生了变化:2017年及以前,公司以内存接口芯片和消费电子芯片为主。2017年调整主营业务,剥离消费电子芯片业务,主要产品包括内存接口芯片、津逮服务器CPU以及混合安全内存模组。

其中,内存接口芯片作为澜起的主打产品,需与内存厂商生产的各种内存颗粒和内存模组进行配套,并通过服务器 CPU、内存和 OEM 厂商針对其功能和性能(如稳定性、运行速度和功耗等)的全方位严格认证,才能进入大规模商用阶段。因此,研发此类产品不仅要攻克内存接口的核心技术难关,还要跨越服务器生态系统的高准入门槛。这更凸显了研发之重要。

芯片设计极度依赖工程师,因此核心资产就是人,员工人数尤其是研发员工人数是这类科技公司的命脉所在。根据2019年澜起招股说明书,截至2018年,澜起员工总人数255人。按照工种划分,其中超过70%都是研发技术人员;按照学历划分,94%都达到本科及以上学历。

凭借从DDR2到DDR4内存全缓冲/半缓冲完整解决方案所具有的自主知识产权的高速、低功耗技术,加上与强者联合,澜起的发展如鱼得水。

2016年1月,澜起科技和清华大学、英特尔公司在北京正式签署联手研发新型通用CPU——津逮CPU的协议。此次澜起联合清华大学、Intel公司,充分发挥各自优势,进行融合可重构计算和英特尔 x86 架构技术的新型通用 CPU 架构、全新使用模式以及应用软件技术的研究,积极推动通用 CPU 技术的发展及相关产品的产业化进程,实现我国在通用 CPU 领域的快速发展。

2017年4月,澜起举办“生态联盟通气会”,与数十位来自合作伙伴的嘉宾分享了其针对新一代数据中心处理器平台“津逮”的相关规划。该规划吸引了包括联想、惠普、百敖软件、新华三等企业的加入。与国内外的知名厂商合作,使得澜起如虎添翼,核心技术进一步增强。5月,澜起偕同清华大学及英特尔公司召开发布会,发布其面向数据中心应用的安全可控津逮CPU软硬件参考开发平台。12月,澜起在乌镇推出了融合清华微电子所可重构计算技术和英特尔至强(Xeon)处理器架构的津逮服务器CPU及平台。该CPU大幅提升计算能效,极大地增强CPU芯片的硬件安全性。2018年底,津逮服务器CPU及混合安全内存模组研发成功,2019年5月具备批量供应能力。

截至2019年上半年,澜起发明的DDR4全缓冲“1+9”架构被JEDEC国际标准采纳,成为国际标准。2018年,澜起实现营业收入12.28亿元(2.55亿美元),其中99%由内存接口芯片业务贡献,占全球内存接口芯片市场的44.7%,仅次于49.9%的IDT。澜起已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一。

2019年7月,澜起二次IPO,登陆科创板。

耐心科研,扩展产品线

IC产品不是心急气躁能做得出来的,它更需要的是耐心和脚踏实地。实际上,英特尔从2006年投资澜起,直到6年后澜起才取得成功。这个过程需要极大耐心去坚持,如杨崇和说的:“就中国的芯片设计行业而言,耐心和踏实的价值,并不亚于技术的精进。”

澜起科技主要产品内存接口芯片、津逮服务器 CPU 以及混合安全内存模组是服务器的重要部件,而服务器是数据中心重要的基础设施。根据安信证券研究报告,服务器在数据中心建设的硬件采购成本中占比最大,约占70%左右。服务器是数据中心的“心脏”,其本质是一种性能更高的计算机,但相较于普通计算机,服务器具有更高速的 CPU 计算能力、更强大的外部数据吞吐能力和更好的扩展性,运行更快,负载更高。

其中,服务器内存模组是服务器 CPU 与硬盘的数据中转站,起到临时存储数据的作用,其存储和读取数据的速度相较硬盘更快。服务器数据存储和处理的负载能力不断提升,对内存模组的稳定性、纠错能力以及低功耗均提出了较高要求。全球 DRAM 行业市场 90%以上的市场份额由三星电子、海力士及美光科技占据,他们也是澜起内存接口芯片产品主要的下游客户。

内存接口芯片方面,随着DDR4价格的快速下降,DDR5势必取代DDR4。DDR5是JEDEC标准定义的第5代双倍速率SDRAM内存标准。实际上,凭借技术优势,澜起积极参与JEDEC组织对 DDR5 内存接口芯片的规格定义,并成功研发第一代 DDR5 内存接口芯片的工程样片,在DDR5上依然保持着市场优势地位,并开始提供面向DDR5 RDIMM(寄存式双列直插内存模组)和LRDIMM(减载双列直插内存模组)应用的高性能、低功耗的DDR5内存接口方案,能够大幅提升高端云计算服务器内存子系统所需的运行性能、系统扩展性和功耗效率。与DDR4相比,DDR5采用了更低的工作电压(1.1V),同时在传输有效性和可靠性上又迈进了一步,轻松实现4800MT/s的高运行速率,是DDR4最高速率的1.5倍。

此外,公司拓展布局 DDR5 服务器内存模组所需配套芯片的研发,包括电源管理芯片(PMIC)、 温度传感器(TS)、串行检测芯片(SPD),力争为客户提供一站式的综合解决方案,有效拓展公司可销售产品的市场容量,加强公司综合竞争优势。

其中,澜起研发的DDR5 RCD(寄存时钟驱动器)芯片支持相互独立的双通道内存架构,进一步扩大了内存系统容量并实现了更低功耗。该芯片可作为中央缓冲器单独用于RDIMM内存模组。DDR5内存模组缓冲套片用于LRDIMM(减载双列直插内存模组)。相比DDR5 RDIMM,LRDIMM在DDR5双通道架构基础上使用DB芯片对所有数据通路进行了隔离或缓冲,从而进一步减轻了内存总线的负载,提高了信号的完整性,满足各类数据密集型应用对数据中心内存系统的严苛要求。

着眼更具竞争力的未来

根据澜起2019年年度报告摘要,公司实现主营业务收入超过17.3亿元,较上年下降 1.13%,其中内存接口芯片收入超过17.2亿元,较上年下降1.56%,津逮服务器平台在公司营收中开始贡献力量,收入1,627.62万元,较上年增长80.61%;归属于上市公司股东的净利润超过9亿元,较上年增长 26.60%。分季度来看,2019年第三季度、2019年第四季度,澜起科技的营收均出现了同比下滑的情况,其中第四季度的营收更是同比下滑30.23%。

但值得注意的是,公司的归母净利润并未跟随营收同步下滑,相反,前述两个季度,澜起科技实现的归母净利润分别同比增长18.64%以及9.1%。这也意味着,尽管营收在下滑,但公司产品的毛利率仍在提升。而伴随着“新基建”建设,云计算以及数据中心建设将带动服务器市场发展,澜起科技的内存接口芯片和服务器平台都将具备较大市场发展空间。

除了原有主要产品业务,澜起还加大了在人工智能芯片领域的开拓。2019年,澜起科技已经初步完成了人工智能相關芯片架构定义和技术可行性研究。建立了人工智能算法研究与评估软件环境,并完成了多个人工智能算法的运行验证。

不难看出,澜起通过研发DDR5芯片,保持在内存接口芯片领域的技术先进性;通过加大研发投入,推动津逮服务器平台、人工智能芯片等相关产品实现量产,进而摆脱业务单一带来的风险。

杨崇和认为,国内芯片设计业必定要走向高端,加入“主力舰队”。这就更得踏实做事。否则,哪怕落后半步,就会错过一个“航次”,失去整整一代产品的机会,只好眼巴巴等上三四年。相信耐心和踏实的澜起,会抓住每一次机会,有一个更有竞争力的未来。

(本文采用了www.montage-tech.com和www.eefocus.com等处的资料)

猜你喜欢

微型计算机(2022年5期)2022-07-25

通信产业报(2020年31期)2020-09-10

电脑报(2019年31期)2019-09-10

中国计算机报(2018年50期)2018-02-23

华人经济(2016年8期)2017-03-17

决策(2017年1期)2017-03-11

电脑爱好者(2016年8期)2016-04-28

电脑爱好者(2015年21期)2015-09-10

商界评论(2015年10期)2015-09-10

电脑爱好者(2009年13期)2009-07-07