IT资产综合绩效评价研究

2020-11-08 00:25尹国庆

科学导报·学术 2020年87期

【摘 要】由于IT资产和企业产值并无直接关系,企业对于IT资产的管理控制重视程度不高,IT资产管理相对薄弱。本文基于安全、效能和成本理论,结合IT资产的管理控制目标,研究IT资产的评价方法和指标计算公式,并对影响因子进行进一步分析,量化各个影响因子对IT资产控制效果的影响程度,为管理层提供信息,做出合理决策,在既有的管理基础上,进一步实现IT资产精细化管理。

【关键词】IT资产管理;评价方法;安全效能成本;精细化管理

引言:

相对于传统的企业资产来说,企业对于IT资产的管理控制是不够的。随着现代商业的发展和信息化进程的加快,企业在IT资产方面的投资加大加快。目前看来,企业IT资产投入不断增加与企业IT资产管理薄弱之间的矛盾逐渐凸显。IT资产有别于传统企业资产,管理的主要困难来自于量化、计算和评价。安全效能成本使得IT资产能够实现可量化、可计算和可评价,但是囿于IT资产的特殊性,安全效能成本(SEC)未必能够在绝对量化的基础上对IT资产的管理绩效进行评价,只能通过对比分析。本文将基于安全效能成本(SEC)基础上,提高安全效能成本的可对比性。

1安全效能成本的基本概念

1.1 SEC的概念

安全效能成本即SEC,是指安全(Security)、效能(Efficiency)和成本(Cost)的缩写,表示在安全、效能水平相当情况下,资产在有效利用时间对应的成本。在IT资产管理领域,安全是指保证IT资产运行的可用性、稳定性、安全性和合法性;效能是指在现有的经营管理基础上,尽可能提高IT资产的利用效率;成本是指在企业需要在IT资产投入、使用和退出整个生命周期的各个阶段合理控制投入成本。

1.2 SEC的目标

SEC的本质是在全生命周期管理的基础上,促进公司资产管理水平的安全、效能、周期成本三者的综合平衡和有机统一,提高企业资产管理的水平和质量。使企业全面实现资产全生命周期管理,从定性粗放式到精细化、信息化的管理模式转变。

2 SEC的数据源的选取原则

2.1可靠性

IT资产数据的选取的要具有可靠性,必须是真实事件或者真实记录的信息,数据获取的渠道持续、稳定。

2.2相关性

IT资产评价指标数据的选取需要和该评价指标或者管理目标相关,避免选取无关或者相关度较低的指标而可能造成的评价结果失真。尽可能排除可预计的异常影响,例如IT资产运行管理存在的计划性检修和计划性停机并不能包括在内。

2.3谨慎性

对于IT资产运行事件的发生,需要根据事件影响程度进行专业判断,不可以高估或低估事件层级、效能高低和成本大小。如果存在高估或者低估事件影响的情况,那么该指标控制体系同样会失真,不能真实反映H企业的IT资产管理情况,亦不能对资产管理绩效进行准确的评价。

3 SEC指标构成

3.1安全指标

周期内发生在IT资产设备管理中,记录的影响IT资产可用性、稳定性、安全性和合法性的事件、次數、影响层级。

3.2效能指标

效能指标主要体现IT资产的综合利用效率,其中不仅包括硬件设备,还要考虑IT资产软件的利用效率。

3.3周期成本指标

IT资产的周期成本,包括IT资产投入、使用和退出整个生命周期的投入成本。

4. SEC综合绩效评价方法

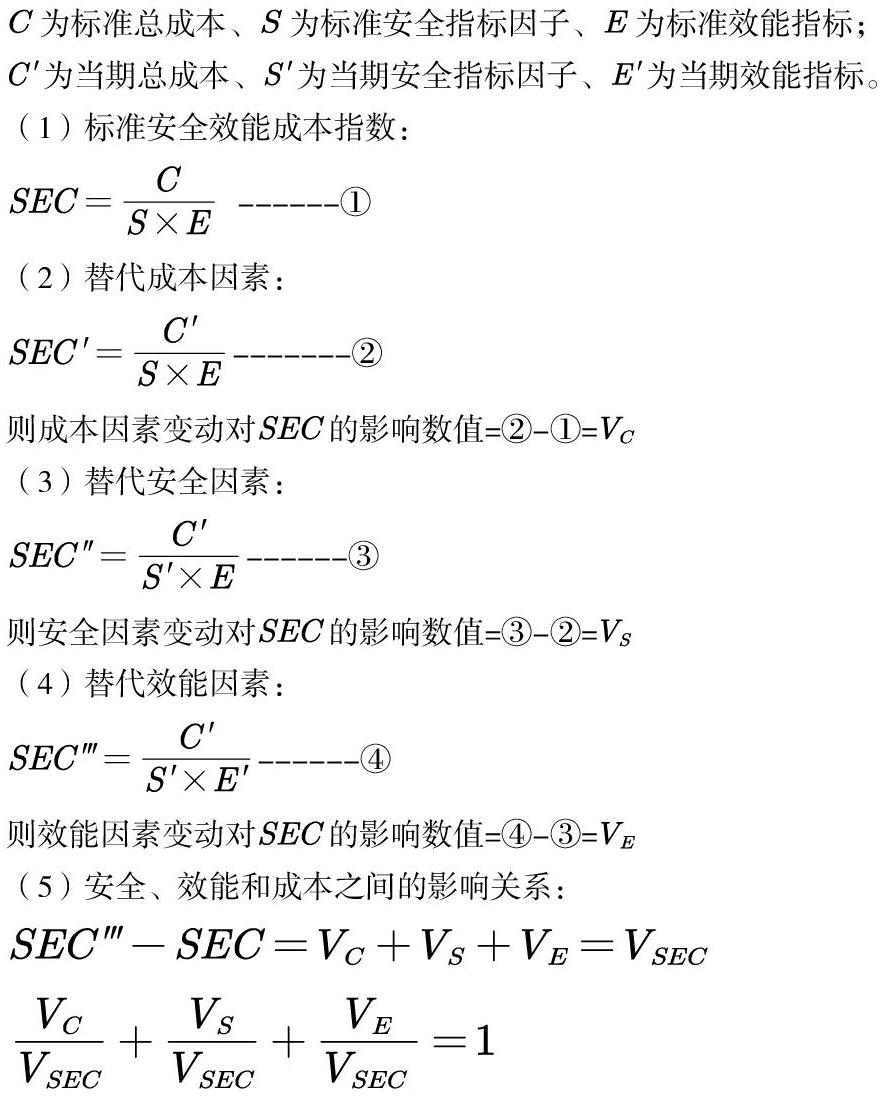

SEC作为一个综合评价指标,是由安全指标、效能指标和成本指标三个指标共同决定的。如果在此基础上,在根据企业的IT资产管理现状或者管理目标设定的标准值,直接进行差异分析,可能存在掩盖两个变量或者多个变量的变化的情况,无法准确的分析各个变量对IT资产综合评价指标的影响程度,企业管理者也无法做出正确的决策,那么SEC综合评价指标也就失去了价值。因此,本文引入连续替代因素分析法来评价各个因素变动对SEC综合绩效评价指标的影响,并在其中穿插差额计算,评价各个因素在综合评价绩效中的影响程度。

为标准总成本、为标准安全指标因子、为标准效能指标;

为当期总成本、为当期安全指标因子、为当期效能指标。

5结束语

IT资产管理是企业资产管理中的短板,安全效能成本是企业实现资产精细化管理的重要一步,因此,传统的SEC综合评价指标单一的,可比性较差。将其三个指标进行拆解,并计算各个指标变动对SEC综合指标的影响程度,有助于管理层做出合理的资产管理决策,节约企业的管理资源,实现IT资产的管理目标。

参考文献:

[1]胡杨,林志达,刘建波,张银铁.IT资产综合绩效评价方法[J].信息技术与信息化,2016(11):34-36.

[2]王淑娇. 企业IT资产的管理控制体系研究[D].东北财经大学,2010.

作者简介:

尹国庆,男,硕士。

猜你喜欢

计算机教育(2016年9期)2016-12-21

汽车科技(2016年6期)2016-12-19

企业导报(2016年19期)2016-11-05

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年79期)2016-10-13

科技视界(2015年25期)2015-09-01