基于SWOT的个人客户营销策略分析

2020-11-06 14:25金玉兰

科学与财富 2020年23期

关键词:营销策略

摘要:本文分析了建设银行青海省分行近十年的个人客户构成变化情况及特点,并利用SWOT分析法,指出目前个人客户营销中的优势、劣势、机遇及挑战,在此基础上,提出了完善客户分析模型,提升智能化服务水平,打造精英团队等未来转型建议。

关键词:个人客户;营销策略;SWOT

一、建行青海省分行个人客户现状

整体而言,建行青海省分行个人客户呈现客户总量和客户金融资产增长快、资产集中度较高、客户持有产品较为集中、中高端客户及中高端客户金融资产占比提升速度高于大众客户等特点。客户的日常关系维护主要是客户经理利用个人客户管理系统完成,包括每日工作流程、客户管理、客户维护、产品额度与产品支持、报表分析等,确保联系前有准备、联系后有记录。

二、基于SWOT分析法的个人客户业务现状分析

(一)S优势

1、网点多、硬件设施好

首先,建行青海省分行的网点数量在当地同业中排名第三,实现了县级以上全覆盖,在无机构地区,通过惠农服务站进行补充,综合来说达到了 80%以上的覆盖率,在网点覆盖方面具有较强的竞争力。其次,建行青海省分行的网点建设一直处于同业领先水平,先后经过一代、二代网点改造,现所有网点均完成了二代改造,达到了最新的网点装修标准。再次,建行青海省分行早在2006年就启动了网点转型工作,经过一代、二代服务转型及最近的三综合改革,建行青海省分行具备了高于行业平均水平的业务流程整合能力及客户服务能力。

2、互联网金融发展领先同业

建行青海省分行于2017年上线智慧柜员机系统,客户可自主在网点办理新开银行卡、银行卡挂失、手机银行签约等基础性银行业务,大量分流了临柜客户数,缩短了客户排队等候时间。同时,建行青海省分行高度重视手机银行业务发展,不断提升场景获客、活客能力,依托“智慧出行”、刷脸支付、悦生活平台等,不断提升客户办理业务的便捷性,提升客户粘性。

(二)W劣势

1、缺乏具有典型竞争力的产品,理财产品收益率较低

建设银行作为国有四大行之一,稳健经营是其突出的优势,但风控严格也意味着收益在合理区间浮动,不会明显高于同业平均水平,因此缺少高风险高收益的产品,在目前以收益率为标杆在竞争客户的市场中不具明显的优势。

2、建行青海省分行所在地区同业竞争过于激烈

青海省位于我国西部,GDP总量有限,缺乏具有明显竞争能力的支柱产业。近年来随着经济金融的不断发展,当地政府又陆续引进了数家股份制商业银行,截至2020年 3月末,青海省共有金融机构1135个,每个金融机构平均存款5.12亿元,平均贷款5.83亿元,远低于全国网均12亿元的平均水平。由于产业集中,经济总量有限,金融机构密集,导致建行青海省分行所在地区的同业竞争过于激烈。

3、客户经理对复杂产品的认知不够深入

近年来,建总行及建行青海省分行不断加大员工培训力度,完善员工知识架构,提高员工专业技能,但在实际操作中客户经理对复杂产品的认知还是比较有限,未能真正做到從客户的需求出发,为客户配置合适的产品。

(三)O机遇

1、大数据为拓展个人客户带来新思路

在大数据及互联网不发达的时代,传统银行业务主要依靠客户临柜时柜员及客户经理的一对一服务来完成,客户需求与营销目标的对接过程存在随机性。随着大数据技术的不断发展,银行可以通过客户的风险偏好、产品购买频率、客户职业、性别等诸多信息对客户进行初步画像,为营销人员的后续跟进提供基础资料,随着数据量的不断充盈以及大数据分析技术的不断提高,可以实现较为精准的营销信息推送及一对一营销,能够在提高营销效能的同时为银行节省大量的人力成本。

2、互联网业务的发展拓展了个人客户服务的物理范围

随着互联网技术的不断发展,原来以物理网点为中心,周边8-10公里服务半径的地域限制被打破。金融服务不仅可以实现跨乡、跨县、跨市,甚至可以实现跨省、跨国。在互联网业务成熟的外部环境中,科技技术先进的银行占据着极大的优势,县乡等空白区域的短板将随着智能手机的不断普及变得弱化,手机银行、电子银行、远程验证授权等,将弥补空白区域的不足,实现以技术超越物理距离。

(四)T威胁

1、市场环境不好,个人资产增速放缓

目前,我国经济已经告别过去30余年的两位数高速增长,开始进入中高速增长的“新常态”。“新常态”下,个人资产增速放缓、银行存款及业务扩张速度减慢,银行间的竞争日益激烈,对商业银行的精细化管理能力提出了更高的要求。

2、互联网金融的发展,模糊了大众客户的地域性

随着互联网的不断发展及资本市场的进一步开放,金融产品的地域性变得模糊,具有较强市场竞争力的产品可以跨地区为客户提供服务。

三、发展策略建议

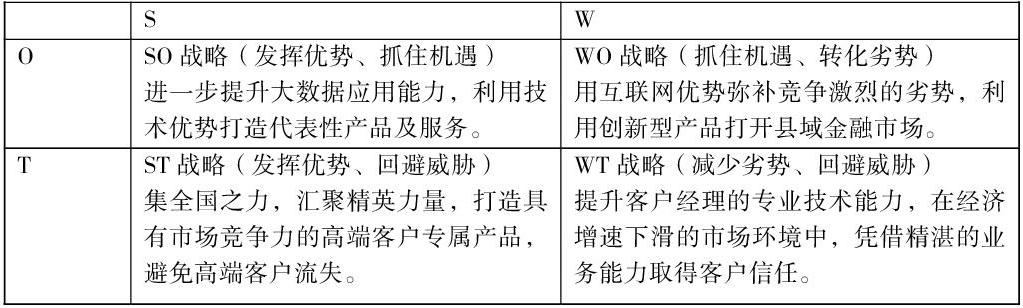

(一)swot矩阵

(二)发展策略选择

1、建立完善的客户分析模型,投入大量精力进行精准营销

大数据的发展和应用是提高客户营销精准性的核心,现如今商业银行之间的竞争已不是单纯的网点会面、电话联系以及节假日拜访,随着客户金融知识金融技能的不断提升,客户对自身需求有了更为清晰的认知,得到符合自身风险偏好及收益率期望的产品成为了客户的核心需求。因此,不断完善客户分析模型,通过历史数据对客户进行画像,精准定位客户需求并根据需求推荐产品,是精准营销的必要前提。

同时,突破传统获客方式,实现线上场景化获客,通过构建发现客户需求、推荐产品、效果评估、调整策略的全流程线上数据闭环,达到线上获客与精准营销跟进的完美结合。

2、进一步完善远程服务方式,提升智能化服务水平

不断拓展网上银行、手机银行相关功能,在网上银行、手机银行的更多环节中嵌入产品推介。将由单一的业务办理拓展为较为全面的智能化服务,包括向客户推送金融信息、为客户提示附近网点等基础服务,甚至是向客户提示差旅地天气、所在地美食等拓展性服务。最终实现长尾客户的智能直营,即利用智能平台,借助直营团队,实现产品覆盖或客户升级。

3、进一步加强人才培养,打造产品精英团队

无论是大数据科技能力的提升,还是产品销售业务能力的专精,都对人才有很高的要求。产品的创新、营销策略的谋划、直营的具体落地等,每个环节都需要具有较强专业技术的人才。应加强产品设计的高端人才培养,在符合监管要求的前提下,设计出具有较高市场竞争力的产品。分行层面应加强营销策划人才的培养,制定执行度高、易于量化考核的营销方案,为网点的具体操作给出明确的指引。支行及网点层面应加强营销人才的培养,不断壮大客户经理队伍,使所有的产品、方案能够较好地落地,实现效果最大化。同时,畅通各层级人才的职业晋升渠道,确保在后续的管理中,各类人才都可以人尽其用,不断提升个人效用,增强团队战斗力。

参考文献:

[1]赵菲菲,中信银行兰州分行个人客户关系管理优化策略研究,兰州大学硕士论文,2019.5。

作者简介:

金玉兰(1979.12-),女,吉林通化人,会计学学士,经济师,现就职于中国建设银行青海省分行个人金融部。