加强监管风险防控、夯实基金安全基石

2020-11-06 05:52解飞

中国管理信息化 2020年17期

[摘 要] 探讨在税务机构征收社会保险费和医疗保障局接管医疗、生育相关社保职责的崭新格局下,运行多年的社保基金监管原有体制面临的新挑战、新问题、新风险并提出相关防控建议。

[关键词] 新格局;基金监管;风险;防控

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 17. 061

[中图分类号] F830 [文献标识码] A [文章编号] 1673 - 0194(2020)17- 0134- 02

1 社保基金监管新形势、新挑战、新征程

1.1 医疗生育保险职能划转

2018年5月31日,作为国务院直属机构的国家医疗保障局正式挂牌成立,将原属于人力资源和社会保障部的城镇职工和城镇居民基本医疗保险、生育保险职责完全接收,其对外列示的主要职责明确包括拟订医疗保险、生育保险医疗保障制度的政策、规划、标准并组织实施,并监督管理相关医疗保障基金。

1.2 社会保险费收管职能划转

2018年7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,明确提出税务机构接收社会保险费征管职责。同时,根据国家税务总局、財政部、人力资源和社会保障部等部委视频会议部署,今年12月10日前要完成社会保险费征管职责划转交接工作,自2019年1月1日起由税务部门统一征收各项社会保险费。

2 风险防控问题

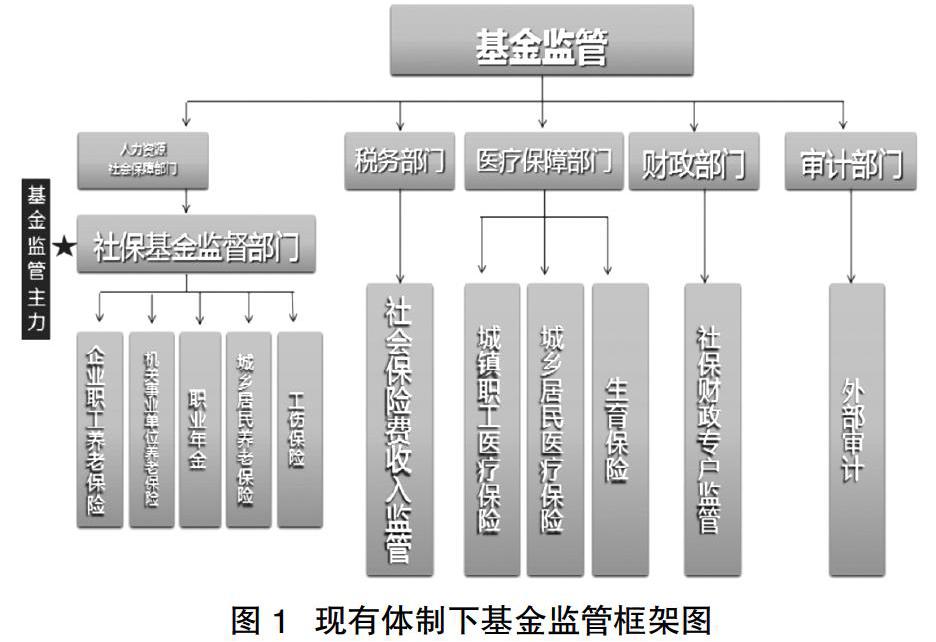

2.1 基金监管职能分散是风险防控体系空泛化之源

新形势下,基金监管职责由人社部门、财政部门、税务部门、医疗保障部门、审计部门共同承担,这种分散型的监管暴露出以下风险:

(1)监管效率低下、各监管主体之间协调成本高。

(2)职责界限模糊、未明确整体负责的权力责任中心,存在监管真空地带。

(3)各监管部门之间缺乏信息共享和协调配合制度设计。

在目前体制下,财政专户监管往往变成了财政“专”户“专”管,税务和医疗保障部门的监管也会变成“专”管,而作为社保基金监管主力的人社系统基金监督部门,跨系统监管恐怕有心无力,协调成本、监管实效都会大打折扣。如图1所示。

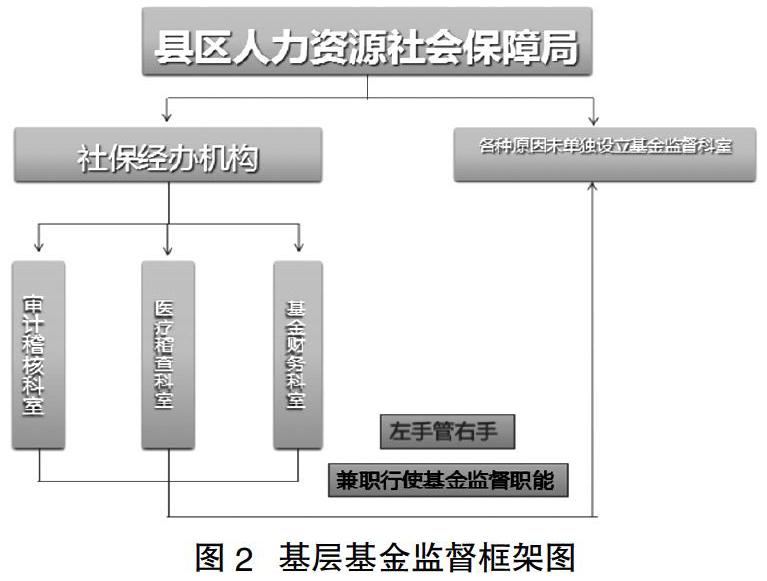

2.2 基层监督机构不健全是风险防控空心化之本

就人社系统基金监督机构设置而言,在国家、省、市层面可能较为健全,但在基层县区就无从谈起了。基金监督部门应该是独立于社保经办机构之外的行政部门,但是,县区人社系统往往由于人手不足或监督观念不强普遍没有单独设立基金监督这样一个行政部门,通常由社保经办机构内部的财务科室、医疗稽查科室或者社保稽核科室来兼任行使基金监督智能。这样,就会出现社保经办机构既当“运动员”又当“裁判员”的情况,不单单起不到监督职,相反,会给舞弊提供新空间。在这种“左手管右手”的社保基金监管模式下,制定社保基金监管政策时,多半不会太为难自己,制定对自己不利的政策;在执行监管政策时,也不会严厉到用“左手”去斩断“右手”。 如图2所示。

2.3 社保基金统筹层次低是风险防范空洞化之根

目前情况下,实际上真正实现基本核算单位和资金流在省级层面大收大支的省份仅有四五个,单纯依靠年度省级调剂金作为统筹手段的省份均真正意义上的省级统筹(以笔者所在地市为例,企业职工养老保险实行调剂金省级统筹,工伤保险、失业保险实行市级统筹,其他险种社保基金仅仅停留在县区级统筹层面)。这就意味着实际控制社保统筹基金的决策者和操作者是全国两千多个县区地方政府,每个统筹单位的“五险”资金都是封闭独立运行的,从宏观层面看,等于是社保基金潜藏着数千个“风险点”。这一制度“缺陷”,不单单使基金管理层次过多,管理费用过高,而且导致基金规模小而分散,难以实施大规模的保值增值投资方案,使得投资风险和经营成本增大,基金链条过长导致监管难度加大。

3 风险防控对策

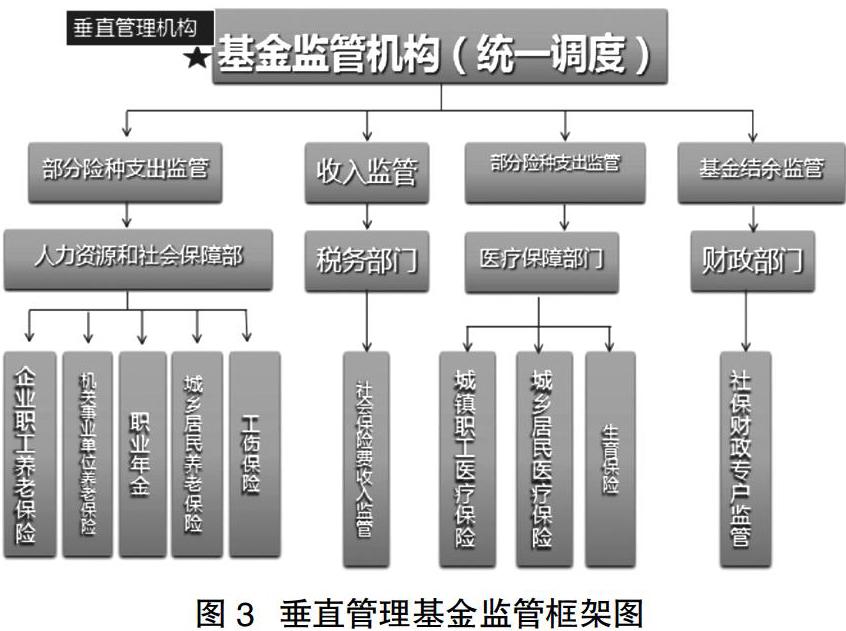

3.1 健全组织体系, 加强基层社会保障基金监督机构与队伍建设是开启风险防控之门的密钥

社保基金的“左手管右手”模式,是社保基金不安全的先天性因素。医治体制的先天性不足,必须对原有的体制动“手术”。要改变目前的基金监管体制,使社保基金的主力监管机构从人力资源和保障部门分离出来,实行垂直管理,直接对中央政府负责并报告工作。如图3所示。

建议各级政府签订责任书,把基金监管风险风控理工作纳入行政问责。明确人社、医疗保障、财政、税务四个部门在社会保险基金征收、管理、支付各环节中的责任,形成了“税务征收、财政拨付、社保与医保发放、全程垂直监管”的社保基金风险防控多方工作机制。

3.2 提升基金统筹层次,降低基金监管难度,是照亮风险防控之路的明灯

从近年来社保基金审计情况看,地方政府往往是违规主体,绝大部分违规决定是由当地政府做出的,比如上海社保基金窝案。他们作为基金监管的地方行政部门,既是社保制度运行的执行主体,又是资金风险的主要源头。因此要从源头杜绝防范风险,我们就必须逐步提升社保基金统筹层次,使社保基金脱离地方政府的管辖范围。提高统筹层次不能一蹴而就,要分步执行,第一步是实现真正意义上的省级统筹,真正实现了基本核算单位和资金流在省级层面大收大支干部管理和资金管理也都将减少两个层级,统筹单位风险源也将从两千多个减少至三十多个,风险防控难度大大降低。还可以形成基金合力,便于实施大规模组合投资策略,降低投资风险和经营成本,实现基金的保值增值。第二步是由省级统筹上升到国家统筹,真正实现了基本核算单位和资金流在全国层面大收大支,进一步降低监管的难度和管理费用。

3.3 打造综合性社保审计平台、提高事后风险防控水平是滋润风险防控之田的甘泉

打造综合性基金审计平台是事后基金风险防控阶段的必要抓手。理想的审计平台应以专业基金审计库为基础,以社会审计、财政审计、社保与医保系统专业人员为主要审计力量,充分利用各部分审计优势,扩大审计覆盖面,并由财务审计转向以业务审计为重点的综合性专门审计监督。综合审计平台还应引入并落实多元化监督机制,譬如公众舆论监督和行政监督(垂直管理基金监督部门和政府纪委部门),跟踪做好全程审计记录,并负责后期信息披露。逐步建立起以行政监督为主,实现行政监督、专门监督和社会监督相结合的高效社保基金风险防控体系,形成基金监管合力。如图4所示。

4 结 语

风险防控和管理作为社保基金安全运行的重要环节,对实现基金的保值增值至关重要。如何做好集中基金监管职能、健全基层监督体制、提高基金统筹层次、做好全流程、全方位风险管控,是社保基金风险防控需要突破的重点工作。

主要参考文献

[1]解飞.基层社保基金财务管理研究[J]. 新会计,2017(1).

[2]解飞.与时俱进推动社保基金会计制度改革与发展[J]. 绿色财会,2016(9).

[3]朱德进. 社保基金风险防控体系研究[J]. 财会学习,2018(26).

猜你喜欢

湘潮(上半月)(2023年6期)2023-08-11

环球时报(2022-04-25)2022-04-25

今日农业(2021年15期)2021-10-14

人大建设(2020年3期)2020-07-27

今日农业(2019年14期)2019-09-18

中国卫生(2016年2期)2016-11-12

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

中国卫生(2015年6期)2015-11-08