关于通胀、利率与公共债务的推演

2020-11-06 04:48

新财富 2020年10期

新冠病毒大流行无异于一场无形的战争,这一轮疫情冲击下的公共债务率上升,历史罕见,相较战争时期更甚。

公共债务不仅仅是一个经济问题,可能还会演变为一个复杂的政治问题。在货币政策无计可施的情况下,財政政策重回历史舞台的中央。这意味着政府在经济中的主角身份的回归,历史将进入一个由强势政府主导的阶段,市场机制失去往日的光环。这是不以人的意志为转移的“大变局”。

疫情之下全球公共债务快速积累

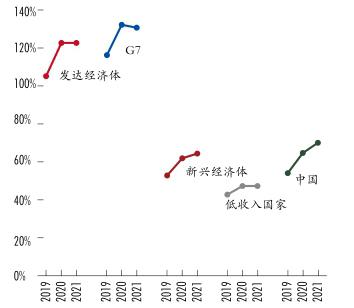

今年新冠疫情席卷全球,严峻的防疫形势迫使各国政府通过大规模的财政赤字来维持经济和社会的正常运行。一方面,经济活动收缩导致国家库房收入下降;另一方面,为维护就业和社会稳定,政府财政开支大增。各国政府的财政赤字跳升,IMF预测,今明两年全球的公共债务率(政府债务/名义GDP)上升速度之快,战后80年间未见。

从发达经济体来看,平均公共债务率将超过120%,跳升18个百分点。七大工业国尤甚,公共债务率逼近140%。相较于发达经济体债务的急速扩张,疫情下新兴经济体的债务率上升较为平缓,平均公共债务率在60%附近,仅为发达经济体的一半,反映疫情之下中低收入国家的财政动员能力不足。中国的公共债务率在65%左右,上升幅度略高于新兴经济体的平均值。

从历史上看,政府债务的急速积累常与战争相关。英国就是一个非常典型的例子。这个老牌帝国在历史上有两个公共债务激剧上升的时期:一个是18世纪末、19世纪初的拿破仑战争时期,公共债务率曾达200%;二是20世纪的第二次世界大战时期,公共债务率超过250%。战争迫使英国政府大量负债以维持庞大的国防开支,导致公共债务急速扩张。战后国家重建、经济增长拉大分母名义GDP,公共债务率快速下滑。

IMF预测主要经济体公共债务率

回到当下,新冠病毒大流行无异于一场无形的战争,对政府债务的冲击甚于有形战争。在疫情冲击下,美国2020年财政年度赤字将到达16%,公共债务率逼近100%。国会预算委员会预计未来的十年,政府债务率将持续处于甚至高于二战时期的峰值。

美国的情况并非特例,疫情之下,几乎所有国家的财政都面临赤字上升债务高企的窘境。欧洲各国陆续推出各种财政刺激计划之余,欧盟委员会推出了高达 7500亿欧元的复苏计划。整体来看,这一轮疫情冲击下的公共债务率上升,历史罕见,相较战争时期更甚。

如此高的债务率怎能持续?

背离常规的一点是,政府债务水平高低似乎没有对财政刺激规模大小形成约束。对比全球主要国家的公共债务率和政府财政刺激规模,我们发现高负债国家推出的财政刺激包反而更大。如此庞大的政府公共债务怎能持续?或许是时候思考一下这个问题。

复盘一下历史是有益的。8年前欧债危机的场景,我们还记忆犹新。当时陷入危机的部分欧洲国家,其公共债务率大约在150%附近。这是一个可能的阈值吗?新冠疫情再次将这些欧洲国家的公共债务率拉回甚至超过前期的高点。那么,往日是否重临?如果说,8年前欧债危机中的高公共债务不可持续,那么这次新冠疫情带来的高公共债务怎么可以持续?

更具启示意义的例子,是日本。日本的公共债务率今年将突破250%,是全球主要经济体中最高的,没有之一。而且日本的公共债务过去30年持续上升,始终未见有改善的迹象。诡异的是,日本的债务似乎不是问题;恰恰相反,日元还被广泛信赖,甚至具有避险货币的特征。

为什么会出现这样一种现象?150%的公共债务率足以引发欧债危机,250%公共债务率反而可以持续?必须找到令人信服的解释。从债务可持续性角度观察,利息支出是一个重要线索。数据显示,日本政府付息率(利息支出占名义 GDP 的比重)从2009年的1.99%降至2019年的1.53%;占财政支出的比重从5.39%降至4.24%。这说明,日本政府为公共债务所付出的利息负担是下降的,这为债务的可持续性提供了一种可信的解释。

根据同一思路,我们分析美国、英国、德国和曾经爆发欧债危机的5个国家的政府债务利息支出的情况,发现无论是其占名义GDP还是占财政支出的比重,均呈下行格局。如此看来,债务危机似乎离我们还有一段距离。另一证据是,各国主权债务的CDS交易的位置,也说明金融市场并不预期一场迫在眉睫的主权债务危机。

债务率上升,而付息率下降,唯一的解释就是极低的利率水平。这就是如此高的债务率还得以苟延残喘的原因。事实上,全球市场上相当规模的国债目前交易在零利率甚至负利率的水平。其结果是,一方面,极低利率使得公共债务付息率下降,降低了财政开支中的付息开支;另一方面,极低利率也降低了政府为赤字进行融资的成本,保持了债务的可持续性。

何时曲终人散?

如此看来,极低利率环境是公共债务可持续的关键。那么,极低利率能维持多久?这就进入到经济学分析的领域了,利率走势的逆转可能摧毁公共债务得以持续的所有逻辑,不可忽视这一风险的存在。

根本上,通胀水平决定利率水平。低通胀是低利率的前提,债务可持续的关键就在于未来物价走势,究竟是通胀还是通缩?这恐怕是目前学术界争议的核心问题之一。

学术界首先观察到的一个现象是,过去十几年菲利普斯曲线走平,失业率与通货膨胀的负相关关系基本上已经崩溃。这让很多人舒了一口气,他们认为即使疫后就业市场修复,通胀仍可能在低位徘徊。对投资者而言,半个世纪以来,全球通胀一直处于下行通道,没完没了的低通胀数据,为央行的低利率政策提供依据,市场逐渐失去了对债务累积的警觉,表现在金融市场上就是投资者对广谱风险资产的追捧。

不过,学术界对通胀的重临,依然保有高度的戒心。不单是因为通胀上升会颠覆债务可持续的全部邏辑;更是因为他们所信奉的经济学教义逻辑如此清晰而有力:极度宽松的货币政策注定诱发通胀重回。美联储调整货币政策框架,宣布采取“平均通胀目标制”之后,市场对通胀的预期出现V型反弹。对于通胀的担忧,扰乱了投资者的心态,一个明显的证据就是黄金价格上涨。

支持低通胀甚至通缩的理由,主要有三方面:一是全球人口老化导致的长期增长潜力下行;二是新冠疫情蔓延和贫富差距扩大抑制了居民消费和企业投资意愿,导致需求进一步萎缩;三是线上经济活动持续压低通胀,技术创新结构性地改变了经济形态。

支持通胀重临的理由,也有三方面:一是货币政策与财政政策合谋,低利率加上大放水无可避免抬升物价水平;二是全球化逆转,基于成本和效率的全球供应链受制于贸易保护主义的抬头;三是地缘政治可能诱发供给冲击甚至中断,正如上世纪70年代一样,导致滞胀这一最坏的经济后果。

就通胀走势而言,政策制定者面对一个极为矛盾的心理:既担心它不来,又担心它乱来。一方面,他们希望尽快走出通缩阴霾,美联储的平均通胀目标制的意图再明显不过,就是允许通胀在一段时期高于目标水平;另一方面,他们又不希望通胀重临,当物价上涨成为趋势,利率上行迟早会暴露公共债务的风险,引发债务危机,最后“曲终人散”。

解决公共债务问题,还是需要通过经济增长。不过,大部分学者对长期经济增长缺乏足够的信心。所以,温和的通胀似乎是降低公共债务率的一条思路。不过,通胀一旦成为趋势,极容易失控。要控制通胀就要提高利率,增加债务付息成本,加大再融资困难,甚至触发债务危机。

大变局:供给冲击下的债务风险

公共债务不仅仅是一个经济问题,可能还会演变为一个复杂的政治问题。在货币政策无计可施的情况下,财政政策重回历史舞台的中央。这意味着政府在经济中的主角身份的回归,历史将进入一个由强势政府主导的阶段,市场机制失去往日的光环。这是不以人的意志为转移的“大变局”。

在我看来,需求不足在未来两三年将主导经济的基本关系,也就是说需求拉动通胀重临的概率不大。通胀的出现,更可能的场景是来自供给的冲击,例如自然灾害、贸易禁运和经济制裁,供给冲击通常的结果就是滞胀,增长下行而利率上行,债务风险一触即发,结果是灾难性的广谱资产价格下跌。在世界秩序解体的进程中,滞胀成为一种现实的可能。遗憾的是,这超出经济预测的范畴。

猜你喜欢

小雪花·成长指南(2021年2期)2021-05-20

早期教育(家庭教育)(2020年5期)2020-09-10

恋爱婚姻家庭·养生版(2020年3期)2020-04-13

阅读(快乐英语高年级)(2020年8期)2020-01-08

新财富(2017年7期)2017-09-02

分忧(2017年6期)2017-06-07

商界评论(2016年6期)2016-07-01

中学英语之友·中(2008年11期)2008-12-08