“房地产蓄水池论”是非的实证分析

——基于会计学、经济学和金融学角度

2020-11-05 02:29:40陈维龙

吉林工商学院学报 2020年5期

陈维龙

(无锡开放大学 经济管理系,江苏 无锡214011)

一、问题的提出——房地产是货币的蓄水池

“房地产蓄水池论”是伴随着房地产市场化和房价不断上涨,开始出现并流行的。1998年以前我国实行的是实物分配形式的福利住房制度,由国家统一开发建设住房,然后无偿地分配给职工,因此不存在由真实供求关系决定房价的房地产市场。1998年开始,我国开始实行商品化住房制度,从此居民的住房需求得到了释放,房地产市场开始迅速发展。2003年国家把房地产业纳入我国的支柱产业,在土地政策、货币政策和税收政策的大力支持下,房地产市场供求两旺,房地产价格开始飙升,与此同时,部分准备金制度下的货币发行量也是快速攀升[1]。既然以货币衡量的房价飙升,自然就有很多人认为是超发货币导致了房价暴涨,“房地产蓄水池论”开始流行。

根据货币银行学教材里的定义,广义货币供给量=基础货币×货币乘数[2],这个公式简单直接地引申出一个广为流传的错误概念“央行印钞,向银行系统注入基础货币,银行运用基础货币放贷,经过一个乘数放大,汹涌的货币就产生了,房价节节攀升往上涨”。

从1998年房改之后,房价不断攀升,近10年房价更是不断暴涨,有关房地产是货币蓄水池的言论不绝于耳,基本逻辑是国家超发货币导致了房地产暴涨,房地产这个水池又锁住了这些超发的货币,其他行业才没有恶性通货膨胀。隐含的意思,正因为房地产吸收了超发的货币,所以其他物价才没有暴涨,所以房价上涨是好事,不是坏事。看起来是很完美的逻辑推理,表面上没有任何问题。

以上的逻辑链里有几个前提和假设:一是先有国家超发货币后有房地产暴涨;二是超发的货币进入房地产就被锁住无法流动了;三是超发的货币如果流动会导致其他行业恶性通货膨胀。

只有这几个前提和假设是正确的,这个逻辑推理才是对的。我们可以从房地产、超发货币和通货膨胀之间的关系入手,从会计学、经济学和金融学角度验证“房地产是超发货币的蓄水池”这个言论是否正确。本文使用的数据来源于中国人民银行网站和国家统计局网站。

二、“房地产蓄水池论”的实证分析

房地产是否是货币蓄水池,首先我们要知道什么是货币以及货币发行的过程。有关货币的概念可以从两个角度解释:从国家和银行的角度,货币和流通货币都指的是广义货币供应量M2,货币都来自于商业银行;从居民或买房人的角度,如果有足够的收入,那货币表现为存款或现金,如果没有足够的收入,那货币还可以是商业银行提供的贷款。所以,货币和流通货币可以是存款、贷款或者现金。

(一)房产交易与信贷发行

我们可以从一个房产交易案例出发,研究中央银行、商业银行、购房者、卖房者在房产交易过程中个人和商业银行资产负债的变化。

购房者A自己有30万元现金,去商业银行B贷款70万元购100万元房产一套,负债70万元,购房前后个人的资产负债变化如表1。

表1 购房者A个人资产负债表变化

卖房者D(卖房的可以是房地产开发商或者个人)在房产交易完成后拿到100万元现金,然后存入银行,卖房前后个人资产负债变化如表2。

表2 卖房者D个人资产负债表变化

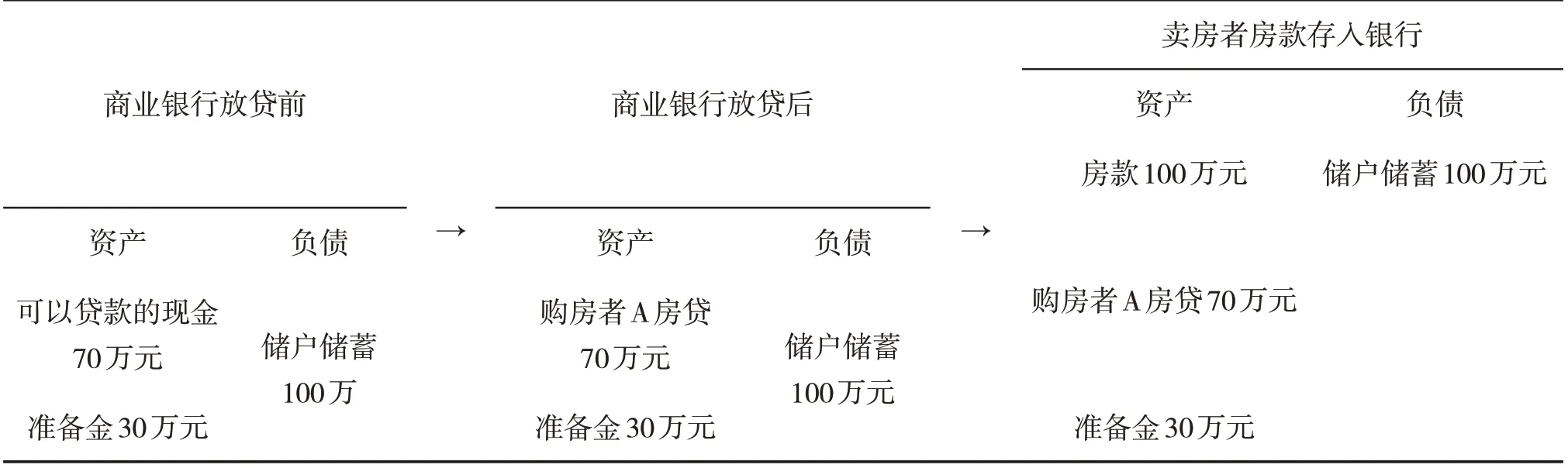

在案例中,我们假设商业银行B是市场上唯一的商业银行。为了更加通俗地说明问题,我们简化商业银行B的资产负债表,假定之前就只有100万元资产,来源于储户的储蓄;在收到卖房者D的100万元房款后,商业银行的资产端和负债端同时增加了100万元(70万元贷款+30万元购房者A自有现金)。

表3 商业银行B资产负债表变化

可以看出,在房产交易案例中,中央银行C并没有参与。在贷款前和贷款后,中央银行的资产负债表实际上没有任何变化,也可以认为央行发行的基础货币没有任何变化。

表4 中央银行C资产负债表

在以上房产交易过程中,商业银行决定发放房贷时,在资产负债表的左端创造出一笔贷款,在右端创造出一笔存款,是标准的货币创造过程。而个人或家庭偿还贷款的过程,则是标准的消灭货币的过程。如上案例,若银行继续发放房贷,则商业银行资产负债表不断扩张,货币也不断被创造[3]。所以从这个角度,很明显,房地产根本不是货币的蓄水池,不是货币推高了房价,而是房价创造了货币,房地产是一款永动的印钞机。

(二)超发货币和房价上涨

我国央行发行的基础货币约为30万亿元,2020年5月基础货币为30.87万亿元,因为商业银行可以不停地存款贷款循环,最终使得中国的广义货币M2余额不断创新高,2020年5月达到210万亿元,而正是个人和企业不断地贷款产生了这些严重超发的货币。

在现实生活中,伴随着房价的上涨,不仅新房会交易,二手房也会不断交易,每交易一次,就会创造新的流通货币。个人和企业不断地贷款,商业银行不停地进行存款和贷款循环,使得商业银行的资产负债表不断扩张,居民杠杆率也在房价上涨过程中不断攀升。

截止到2020年第一季度末,金融机构人民币各项贷款余额160.21万亿元,其中人民币房地产贷款余额46.16万亿元,房地产贷款余额中房地产开发贷款11.89万亿元,个人住房贷款余额31.15万亿元,房地产贷款余额超过各项贷款总额的四分之一,而个人住房贷款余额超过了同期央行的基础货币总额。10年间居民部门的杠杆率(债务余额/GDP)从2008年的17.87%到2018年的53.21%,2019年进一步攀升至55.83%。

可以说超发的货币就是居民部门的高杠杆率导致的,而居民部门的高杠杆率就是因为房价的暴涨。所以是房地产贷款先带来了货币发行,然后居民对货币超发的恐惧和房价上涨的预期促成房地产暴涨,进而导致了大部分的货币超发,而不是先有的这么多货币超发才导致了房地产暴涨。

(三)房产交易与货币流动

房地产交易主要分为新房和二手房交易,购房者将房款(假设为30%首付,70%贷款)交给房地产销售公司或原房主。从交易完成的这一刻开始,这套房子里除了钢筋水泥之外不再有一分钱的货币,货币进入房地产后在交易完成的一瞬间就流走了,30%首付加70%贷款到了房地产销售公司或原房主手里后他们可以自由支配。可以继续投资开发房地产赚取利润,可以将房款存在银行,可以拿去买车旅游,从交易完成的那一刻起这些钱就与购房者不再有任何关系,这些钱已经流通进入社会增加了M2。而那套房子直到下一次交易发生之前,不会再有任何的货币进入或流出,不管这套房在其他人的眼里是跌到了零、还是涨了十倍,只要没有另一个人带着货币(不管是自己的存款还是贷款)进来交易这套房,就没有锁住一分钱的货币。所以房地产其实只是货币移转(30%首付)和产生(70%贷款)的中介和工具,实际上不蕴藏即使一分钱的货币,更不用说锁定。

如果把房地产市场看作是一个整体,虽然房地产本身产生了这么多超发货币,如果都能继续留在房地产行业,那也可以理解这是一个蓄水池,但实际上,房地产行业产生的超发货币也会流向其他行业。统计显示2019年房地产开发企业投资额13万亿元,销售额16万亿元。对新房来说,就算房地产企业的投资额13万亿元全部来自上一年的销售额16万亿元,那么至少也有3万亿元流到社会上(通过房企员工、建筑工人、建筑材料等渠道);对二手房来说,如果卖房者选择卖房套现,这笔新增的70%M2就全部流到社会上。

所以房地产市场不仅锁不住任何的外来资金,就连自己放的水想要全部蓄住都不可能。2020年第一季度末人民币房地产贷款余额46.16 万亿元,同期M2 货币量为208 万亿元,房地产贷款对于M2 的贡献超过20%。因为根据会计学中借贷记账法原则,有借必有贷,贷款必定对应有存款。

所以这些通过房地产行业超发的货币根本没有留在房地产里,房地产里没有锁住一分钱(如果非要说有,也就每年那点新增投资),这些超发的货币早就流通到社会上了。

(四)超发货币与通货膨胀

在社会制度稳定的前提下,市场经济中商品的价格是由供求关系决定的,即使市场可能不是完全的市场竞争。商品可以分为固定资产和普通消费品,无论固定资产和消费品的价格都是由供求关系决定。当大家都去买房子,需求大于供给,房价就不断上涨。当然这个需求也可以是假象,也就是现实生活中的“投机需求”。有的家庭需要房子,但是买不起房子;有的家庭已经有好几套房子,因为预期房价还会继续上涨,还要继续买房子。

但是,生活中的消费品则不像房子,比如大米、蔬菜、日用品,即使预期消费品价格将会上涨,也不会去抢购,因为消费品不容易储存,而且食品变质比较快,其他消费品更新也比较快。既然消费品不会被抢购,需求不容易快速放大,所以即使炒作,价格在短时间内也会恢复正常。在生产力高度发达的今天,只要社会制度稳定,自然资源充足,消费品的价格不会出现大幅波动。如果出现战争、大的自然灾害,消费品价格会出现大幅波动,但这是极端情况。

房价暴涨带动的超发货币,一定程度会影响社会整体的工资水平和物价,但是对消费品的价格影响一般不会超过社会平均工资水平的上涨幅度。短期的货币超发可能会对金融市场有一定影响,但是也没有带来永远的上涨。回顾近20年的A股市场,尽管在2007年和2015年出现过几个月的超级牛市,但是暴涨之后就是暴跌,然后恢复平静,维持小幅震荡。

所以只要国家和社会制度稳定、货币的信用没有崩溃,可流动的商品价格即使有短期波动也不会持续太长时间,实际上房地产创造的超发货币,确实流到了社会上,但并没有导致恶性通货膨胀。中国很多城市、尤其是大城市都呈现高房价、低物价的现象,甚至消费品物价比小城镇还低。

三、结论和建议

在部分准备金货币制度下,房地产不是货币的蓄水池,而且正是房地产本身创造了超发的货币。货币供应量不断增长会加剧金融风险,有效控制和降低货币供应量,可以从以下几个方面考虑:

(一)取消部分准备金制度,实行全额准备金制度

在部分准备金货币制度下,只要商业银行发放贷款,就会不断创造货币。即使基础货币规模小幅增长,由于部分准备金制度,商业银行也会成倍地放大货币供应量。理论上,如果实行全额准备金制度,不仅会降低整个社会的杠杆风险,货币供应量也不会成倍放大,M2约等于基础货币规模。

(二)由央行发行数字货币,鼓励直接融资

银行贷款作为间接融资的主要方式,在基础货币和货币乘数的作用下,成倍地放大了货币供应量,也提高了整个社会(包括企业和个人)的融资杠杆。为了限制货币发行量过快增长,一方面可以考虑由央行发行数字货币,有效利用数字货币的加密属性,限制货币的派生;另一方面,大力发展股票、债券、票据及民间个人借贷等融资方式,减少间接融资,降低整个社会的融资杠杆。

(三)取消房地产贷款制度,或大幅提高首付比例至60%以上

房价不断上涨可能有很多原因,房地产贷款制度是其中很关键的一个因素。如果取消房地产贷款制度,只能全款买房,没有贷款作为杠杆,那房价可以得到有效控制,不至于大涨暴涨。即使不取消房地产贷款制度,也可以大幅提高首付比例,比如所有房地产贷款首付不得低于60%,甚至更高。

(四)对住宅征收房产税,但设置免征面积

可以从税收角度,对居民住宅征收房产税,鼓励房子只能用来住,而不是用来投资,还原住房的商品属性,而不是金融资产。考虑到房产税会加重普通居民的经济负担,保障公民的基本住房需求,应设置免征面积,这样才能更好地体现住宅的基本特征。

猜你喜欢

建材发展导向(2022年4期)2022-03-16 06:12:12

英语文摘(2021年7期)2021-08-14 02:36:40

考试与评价·高二版(2020年4期)2020-09-10 07:22:44

江西建材(2018年1期)2018-04-04 05:26:08

精品(2018年5期)2018-02-14 02:04:29

环球时报(2017-06-20)2017-06-20 09:07:58

公民与法治(2016年22期)2016-05-17 04:20:24

中国房地产·综合版(2016年4期)2016-04-21 01:11:25

中国房地产业(2016年16期)2016-02-17 17:17:40

中国房地产业(2014年16期)2014-02-06 03:28:26