基于因子分析法的MJM财务绩效评价

2020-11-04 01:15谢慧

科学导报·学术 2020年83期

【摘 要】随着新生代父母的成长以及她们对儿女教育的重视、国家生育政策不断放开、城镇化的发展以及经济水平的提高,父母对自己儿女的早期教育投资支出在家庭支出占比中越来越高。本文选取我国教育培训行业MJM公司为例,采用因子分析法对其公司财务数据进行分析,最后根据综合得分,对该公司提出对策建议,以期该公司财务竞争能力能够得到提升。

【关键词】早教;因子分析;财务绩效

一、引言

随着经济的不断增长和新生代父母对子女的重视,我国早教培训市场有了巨大的扩张和发展。企业也越来越重视财务绩效,一个良好的财务绩效反映了企业的经营能力和管理能力,良好的财务绩效还有助于企业发现新的收入增长点。企业通过财务绩效分析,认清自己的优劣势,不断改进自己的劣势,提高财务能力,从而获得更可观的收益。

二、研究设计

2.1数据来源及样本选择

截止2021年6月,在我国国内上市的教育培训公司共有十一家,本文以我国教育培训行业MJM公司为例,从该公司年报、巨潮资讯以及网易财经等网站,选取其2011-2020年的财务数据,通过因子分析法来进行分析。

本文从盈利能力、营运能力、偿债能力和发展能力 4个方面以及10 个财务指标,构建其财务指标评价体系。

2.2MJM财务绩效评价因子分析过程

2.2.1适用性检验

由SPSS17.0检验结果显示KMO检验系数0.726>0.5,Sig.<0.05(Sig=0.000)时,说明该企业可以进行因子分析。MJM财务绩效的指标数据的检验概率P值是0.000,小于0.05。因此可以采取因子分析法。

總方差解释表示,前三个因子的累计贡献率为88.2568%,即这三个因子可以解释原始变量88.256%的信息,符合信息丢失不超过40%的标准。

2.2.2公因子命名与解释

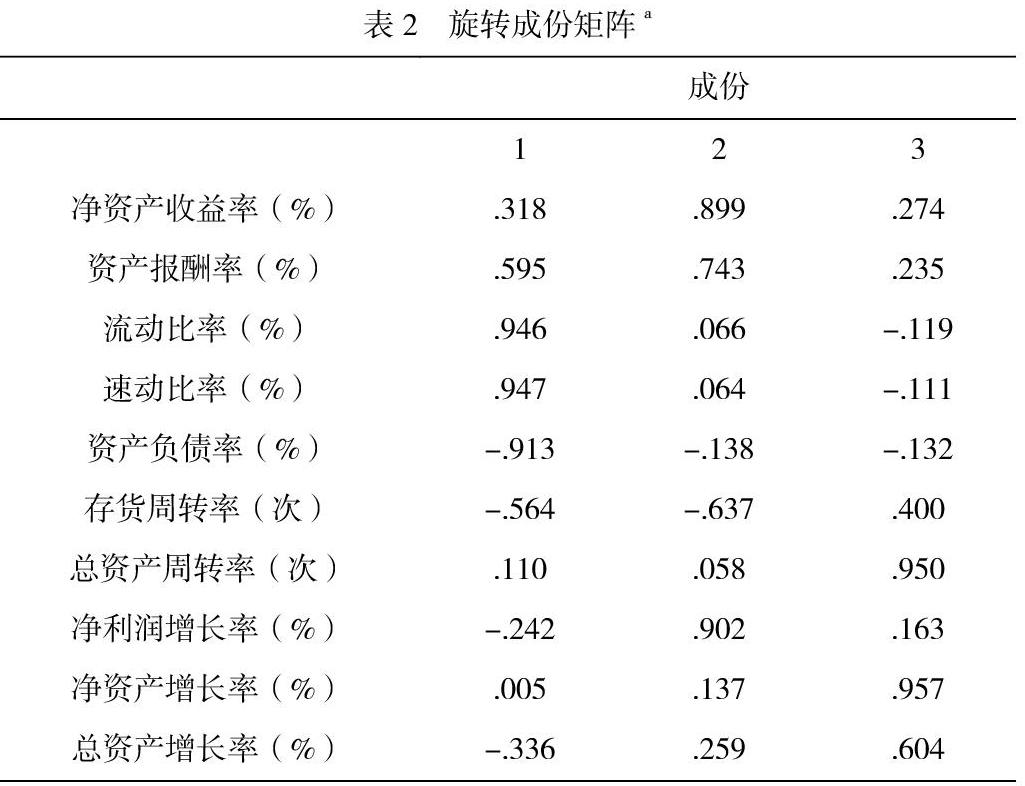

根据表2可以发现,F1在流动比率、速动比率有较大方面的载荷,F2在净资产收益率、净利润增长率有较大的的载荷,F3在总资产周转率、净资产增长率方面有较大的载荷,因此可以将F1命名为偿债能力因子、F2命名为盈利与发展复合能力因子、F3命名为营运与发展复合能力因子。

2.5计算因子得分与综合得分

将数据信息代入SPSS17.0软件进行处理,将各因子之前的方差权重代入函数,通过线性加权平均处理计算出财务绩效综合得分函数。

F1=-0.06X1+0.104X2+0.289X3+0.291X4-0.285X5-0.067X6+0.090X7-0.195X8+0.045X9-0.106X10

F2=0.330X1+0.225X2-0.087X3-0.090X4+0.083X5-0.264X6-0.113X7+0.425X8-0.063X9+0.870X10

F3=0.022X1+0.043X2+0.002X3+0.006X4-0.099X5+0.220X6+0.411X7-0.063X8+0.397X9+0.205X10

对3个因子的方差权重代入函数,通过线性加权平均求和处理计算出综合得分函数公式。

F=(35.826%F1+26.982%F2+25.447%F3)/88.256%

将数据信息代入SPSS17.0软件进行处理,根据上述模型计算公因子得分以及综合得分。

综合得分排在前五名的是2011年、2019年、2018年、2015年以及2016年,因为2020年受疫情影响,所以该公司2020年业绩排名第十,反映了疫情对该企业的影响是巨大的。

三、结论与建议

整体来说,MJM是一家早教教育教育培训公司,2020年受疫情影响,所以该年业绩较差,排名最后一位,疫情也给该行业敲响了警钟,风险无处不在,只有做好规划,立足长远,才能在风险来临之时做好准备。

根据前文所述,本文提出以下优化建议:

1.充分利用闲置资金,提高经营管理能力

MJM需要完善自身的资金管理体系,提高企业资金利用率。通过改变自身的销售战略,采取多元化资金周转办法,将闲置资金更多地利用于投资和融资。降低销售宣传成本,充分利用企业资金资产的利用率,寻找更多地资金增值点。

2.加强营运风险控制,提高风险应对能力

完善企业内部控制制度,建立与完善企业的风险控制系统,让制度成为企业运行的重要法宝,人力干预风险降至最低。通过完善企业运营管理制度体系,形成各部门权责分明并相互联系的运营规范和风险监控机制,提高企业核心竞争力以及整体的竞争力。通过对内外部因素的分析,制定科学合理、安全可靠的应对措施,提高企业的适应能力和应变能力,以降低企业的财务风险。

参考文献:

[1]吴俊.国有企业财务绩效评价指标体系探究[J].财会学习,2020(32):48-49.

[2]韩波.ZT公司财务绩效评价研究[D].西安石油大学,2020.

[3]王超胜.工业互联网上市公司财务竞争力评价研究[D].河南大学,2020.

[4]何柳.A互联网医疗企业财务绩效评价研究[D].南京航空航天大学,2020.

作者简介:

谢慧,女,1993.02—,陕西延安,硕士研究生,兰州交通大学,研究方向:财务管理。

猜你喜欢

甘肃教育(2019年5期)2019-04-15

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

母婴世界(2009年11期)2009-12-02

孩子宝贝(2009年8期)2009-08-31