全国近十年晒烟生产和市场变化分析

2020-11-04 08:16:18闫新甫罗安娜孔劲松李玉辉

中国烟草科学 2020年5期

闫新甫,罗安娜,王 欣,孔劲松,李玉辉

(1.国家烟草专卖局,北京 100045;2.国家烟草质量监督检验中心,郑州 450001;3.湖北省烟草科学研究院,武汉 430030;4.中国烟草总公司广西壮族自治区公司,南宁 530022;5.中国烟草总公司湖南省公司,长沙 410004)

晾晒烟叶具有独特的香气吃味,不仅是制作雪茄的重要原料,也在卷烟尤其是混合型卷烟配方中发挥着重要作用[1-5]。我国晾晒烟分为晾烟(白肋烟、马里兰烟、雪茄外包叶)和晒烟(晒红烟、晒黄烟、香料烟、黄花烟)[6-8],在历史辉煌时期种植规模达几十万公顷[6-12]。一些学者早些年对烤烟和晾晒烟叶的生产发展及其应用曾做过分析[1-14]。近年来由于受到市场需求变化的影响,其生产发展及供求关系已经发生了较大变化,但变化详细情况如何,未见有文献详细报道。鉴于此,本文通过调研收集全国各晒烟产区实际数据以及烟草行业经济运行通报、有关图书期刊、各种报道等方面的数据信息,对我国近10 年晒烟生产及供求关系变化情况进行综合分析,以完善重要历史资料,为我国晒烟生产发展和利用提供参考。

1 全国晒烟种植产区、面积和收购量变化

1.1 种植产区变化

晒烟在我国植烟史上地方品种较多,分布很广[10-14]。2003 年国家烟草专卖局公布的《名晾晒烟名录》中生产名晾晒烟的产区有22 个省市193 个县(含县级区、市),其中涉及各类晒烟生产县的数量是:晒黄烟67 个,晒红烟73 个,香料烟27个,黄花烟1 个,莫合烟2 个[15](由于莫合烟同属于黄花烟草,本文按黄花烟类论述)。但是,受市场需求的影响,在2010—2019 年10 年间,官方下达过种植和收购计划的晒烟产区只有10 个省份,分别为湖南(宁乡)、四川(德阳和达州)、吉林(蛟河和延边)、湖北(丹江口和郧西)、广东(南雄和湛江)、浙江(桐乡和松阳)、黑龙江(穆棱)、云南(保山和德宏)、广西(贺州)和辽宁(抚顺和阜新)。即便如此,最近几年晒烟产区大大萎缩,目前仅剩湖南、吉林、四川、云南4 个省份有种植和收购计划,其他产区虽有少量种植,也都是农民自产自销,官方基本没有管理。黄花烟(含莫合烟)虽然列入名录中,却因没有规模化市场需求一直没有下达过收购计划,目前仅在甘肃榆中县、皋兰县、靖远县等黄河沿岸地区有少量种植(本文简称甘肃黄花烟),在新疆伊犁州伊宁县喀什乡、玉其温乡等有烟农零星种植(本文简称新疆黄花烟)。

1.2 种植面积变化

从调研统计数据看,2010—2019 年10 年间,全国晒烟种植面积呈“先扬后抑”发展趋势(图1)。2010—2012 年全国种植面积由26 812.2 hm2增加到29 413.6 hm2,达到顶峰,但随后几年一直持续下降,到2019 年萎缩到了11 646.0 hm2,为近10 年最低点,只有2010 年的43.4%(表1)。

图1 全国晒烟种植面积和收购量变化趋势Fig.1 Change tread of planting areas and purchase amounts of sun-cured tobaccos in China

从表1 可以看出,近10 年来,晒黄烟种植面积波动较大,2010 年为5 057.7 hm2,2011 年缩减了近200 hm2,然而2012 年却比上年度扩增了4352 hm2,至2013 年面积达到9 233.1 hm2的最高峰,但随后逐年下降,尤其是2015 年降幅最大,比2014 年减少了5 598.4 hm2,到2019 年面积仅约为2013 年的29%。

晒红烟种植面积除了前两年保持在10 000 hm2以上外,其后逐年下滑。2014 年与2010 年相比,面积几乎缩减一半,到2019 年规模已不到2010 年的1/3。

香料烟和黄花烟种植面积不断减少,规模逐年萎缩。香料烟前3 年基本维持在10 000 hm2以上,2013年接近9000 hm2,2014—2017 年面积在7000 hm2上下波动,但至2019 年规模已比2010 年减缩近一半。黄花烟由2010 年的545.6 hm2降到了2019 年2.7 hm2,几乎濒临消失。据当地估计,目前新疆和甘肃黄花烟分散种植总计最多几十公顷,但具体数字收集不到。

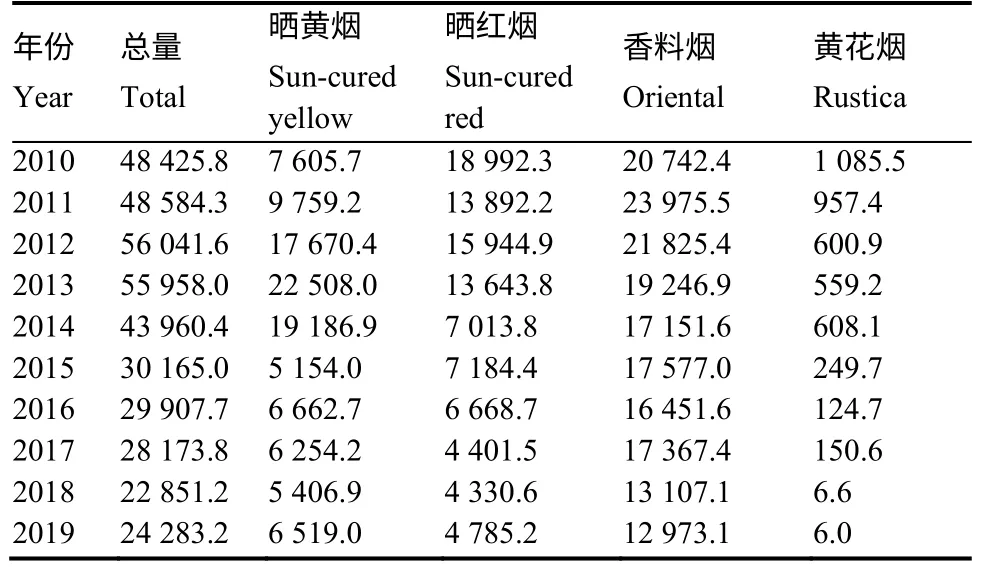

表1 全国晒烟种植面积Table 1 Planting areas of sun-cured tobaccos in China hm2

1.3 收购量变化

近10 年来,全国晒烟收购量与种植面积的变化趋势基本一样,总体呈下降趋势,但较面积变化幅度大(图1)。从表2 可以看出,2010 和2011 年全国晒烟收购总量超过48 400 t,2012 和2013 年达最高峰,约56 000 t,2013 年后开始急速下降,2015年总量已不到2012 年的3/5,至2018 年仅有最高峰时的2/5,但2019 年较上年度略有回升。

表2 全国晒烟收购量Table 2 Purchase amounts of sun-cured tobaccos in China t

几种类型晒烟收购量变化走势差异较大。晒黄烟前4 年收购量快速增长,但随后下降(表2)。2010年至2013 年收购量从7 605.7 t 增加到22 508.0 t,增加了近两倍,但2014 年后快速下降,2015—2019年一直在5000~6700 t 之间波动。

晒红烟收购量在2010 年最大,达18 992.3 t,随后2011 年减收了5100 t。尽管2012 年有所回升,达到15 944.9 t,但之后几年收购量却不断下降。2014—2016 年收购量在7000 t 上下,比2010 年减少了近2/3,2017—2019 年收购量每年虽维持在4000 t 以上,但仅约为2010 年峰值的1/4。

香料烟收购量自2011 年后呈连续下滑趋势。2010年收购量约20 000 t,2011 年增加到接近24 000 t,随后一直缩减,至2019 年只有12 973 t。黄花烟收购量则是持续缩减,从2010 年最高时的1085.5 t降至最后两年的6.0 t 左右,降幅达99%。

2 不同省份晒烟种植面积和收购量变化

2.1 晒黄烟

就全国晒黄烟近10 年生产情况而言,通过调研能够统计到数据的省份有云南、湖南、广西、湖北、广东、辽宁、黑龙江等7 个省。2014 年以后仅剩云南和湖南有官方种植收购计划,其他省份虽然个别年份有统计数据,但没有种植计划,难以获得准确数据。

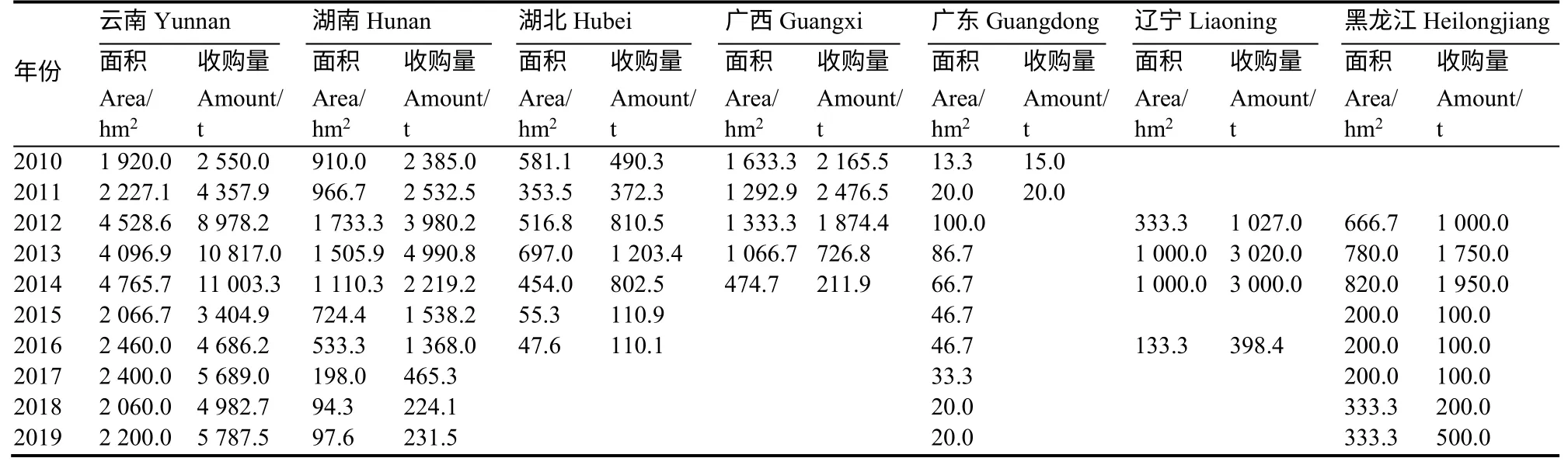

各省晒黄烟种植面积和收购量以2012—2014年数量最大,此后逐年下降(表3)。云南晒黄烟有两种,一种是传统晒黄烟,一种是红土晒烟(收购的是生切烟丝,也归类为晒黄烟),2014 年两种晒黄烟种植面积达到4 765.7 hm2,收购量达到11 013.3 t,均达最高峰,以后几年种植面积一直保持在2000 hm2以上。2010—2019 年云南晒黄烟的面积与收购量占全国的比例不断增加,由33%增加到83%以上。晒黄烟在德宏州的盈江县种植,腾冲每年零星种植约10 hm2,而红土晒烟在德宏的陇川和保山的施甸种植。湖南晒黄烟主要集中在宁乡种植,2012 年规模最高达到1 733.3 hm2,2013 年收购量最高达到4 990.8 t,2018 年后面积降到不足100 hm2。湖北晒黄烟主要分布在十堰的丹江口市和郧西县,黄冈的团风有零星种植,2013 年面积达到约700 hm2,收购量达到1203 t,但2014年以后面积低于100 hm2。广西晒黄烟主要分散在贺州的昭平、八步区、平桂区种植,2000—2013 年期间面积均维持在1000 hm2以上,2006 年最高达2880 hm2,在2013 年时还有1 066.7 hm2,但是到2014 年面积骤降至474.7 hm2,收购量只有约200 t,2015 年后成了零星种植,不成规模。广东南雄曾是我国出口晒烟生产基地,但早就没有种植计划,现在虽然每年有一定面积,但都是烟农自产自销。辽宁于2012—2014 年发展地方晒烟,种植晒黄烟大约1000 hm2,收购约3000 t,主要在阜新市的阜新、彰武县和抚顺市的新宾种植,而凤城、开原、西丰只有零星种植,此后由于市场滞销而各地停种。黑龙江的穆棱从2012 年开始种植晒黄烟,由红塔烟草集团与当地政府合作,提供种子并负责采购,2012—2014 年由666.7 hm2发展到820.0 hm2,收购量从1000 t 扩大到近2000 t,但随后几年因市场因素收购量降到500 t 以下。

值得关注的是云南最近几年收购的晒黄烟中大部分为生切烟丝,2001 年从国外引进红土晒烟品种在保山试种成功后,种植面积迅速扩大[7,16],到2011 年种植面积达到2138 hm2,2017 年生切烟丝收购量最高达到4809 t,后几年种植面积和收购量又有所回落(表4)。

2.2 晒红烟

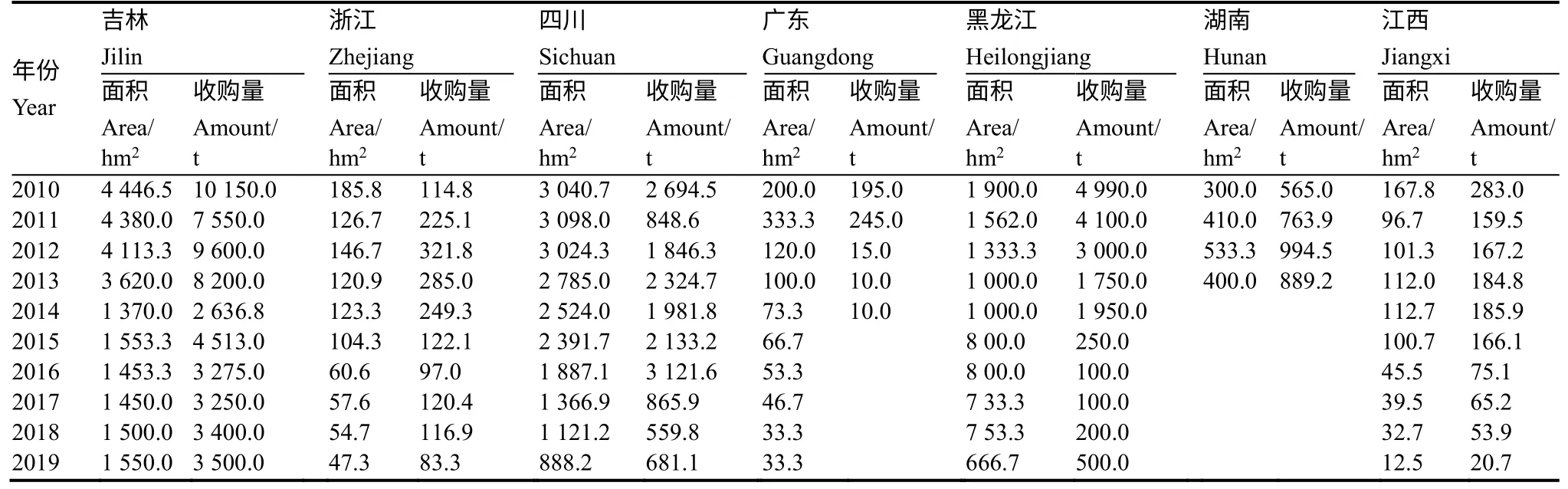

近10 年全国晒红烟生产情况能够统计到数据的省份有吉林、浙江、四川、广东、湖南、黑龙江、江西等7 个省。这些省份并不是每年都有官方收购计划,只有吉林、浙江、四川每年有计划,江西仅2013—2015 年有计划,而广东、黑龙江、湖南近六、七年均未有计划。据了解,没有收购计划的一些省份每年仍然有生产种植,但都是农民自种自销或厂家直接采购。

表3 不同省份晒黄烟种植面积和收购量Table 3 Planting areas and purchase amounts of sun-cured yellow tobaccos in different provinces

表4 云南红土晒烟种植面积和生切烟丝收购量Table 4 Planting areas and purchase amounts of fresh-cut sun-cured tobaccos in Yunnan province

从表5 看出,各省的晒红烟种植面积逐年减少,收购量年份间虽有所波动,但总体呈下降趋势。近10 年,全国晒红烟主要集中在吉林、四川和黑龙江省种植,3 个省种植面积和收购量合计占全国的90%以上,并且所占比例逐年上升,到2019 年占到了97%。吉林省晒红烟尤其蛟河晒红烟全国驰名,在出口和国内销售一直占有较大优势[6,12,17],2010—2013 年面积保持在3600 hm2以上(占全国的43%以上),收购量占全国53%以上,2014 年以后生产规模虽然大大缩减,但收购量在全国仍然占比最大。四川什邡和达州晒红烟(俗称毛烟或毛柳烟)历史悠久[6,11],历史上虽然经历几起几落,种植面积占比却一直较大(约占30%),2014 年占比最大达48%,但总体趋势是规模在逐年缩减,从2010 年到2019年种植面积减少超2/3;而收购量占比波动较大,占全国收购总量比例最低年份为6%,最高年份达46%。黑龙江穆棱晒红烟曾是国家名牌产品[18],2010 年种植面积达1900 hm2(占全国18%),收购量近5000 t(占全国26%),后来转为种植晒黄烟,晒红烟不再计划种植,面积和收购量逐年减少,到2019 年收购量仅有500 t,减少了9/10,而种植规模萎缩2/3。浙江、广东、江西三省的晒红烟每年种植规模与收购量比较接近,趋势相同,10 年间面积由几百公顷逐渐萎缩到几十公顷,广东湛江、湖南怀化、江西抚州在2013 年后虽然有零星种植,但基本没有官方收购数据。据江西抚州地方烟草公司调研数据显示2019 年种植面积只有十几公顷。

2.3 香料烟

尽管香料烟曾在我国大多数地区种植[6,13],但近十年只在云南、浙江和湖北三个省份有生产(表6)。主要种植地区在云南保山市的龙阳、长宁、施甸,德宏自治州的瑞丽、芒市、陇川,临沧市的凤庆、镇康、永德,怒江自治州的泸水,浙江绍兴市的新昌和嵊州,湖北十堰市的郧西(后者从2017年起停种)。

云南的香料烟(B 型)种植面积和收购量在全国居首,虽然逐年下降,但近十年一直处于主导地位(表6)。2010—2019 年种植面积占全国的比例由88.8%增加到99.2%,收购量所占比例由94.1%增加到99.4%,2010—2012 年种植面积一直维持在9300 hm2以上,后几年虽有所减少,但也保持在5700 hm2以上,收购量在12 800 t 以上。

浙江的香料烟(S 型)种植面积和收购量位居全国第二,但所占比例逐渐减少。2010—2019 年种植面积占比从8.3%逐渐降到0.8%,收购量占比从4.1%逐渐降到0.6%;种植面积从873 hm2缩减到45 hm2,收购量从827 t 降至74 t。湖北的香料烟(S型)种植面积和收购量最小,占全国的比例不到5%,至2017 年已经停种。

此外,新疆香料烟(B 型)辉煌时期曾经发展到2600 hm2以上,但2000 年后规模逐年下降,最后只在伊犁察布查尔县有种植[13-14]。新疆烟草进出口有限公司提供的数据显示,在2010 年和2011 年曾分别有402 hm2和315 hm2的种植面积,收购量分别为561 t 和459 t,但2012 年停种(数据未列入表6)。

表5 不同省份晒红烟种植面积和收购量Table 5 Planting areas and purchase amounts of sun-cured red tobaccos in different provinces

表6 不同省份香料烟种植面积和收购量Table 6 Planting areas and purchase amounts of oriental tobaccos in China

2.4 黄花烟

目前,黄花烟种植主要有两个产区,一个是新疆伊宁县,烟叶用于生产莫合烟,另一个是甘肃的榆中县,烟叶用于生产水烟。尽管莫合烟曾经有过辉煌历史,新疆黄花烟种植规模最大时也曾有几千公顷[19-20],但是随着市场形势和政策变化,新疆维吾尔自治区烟草专卖局要求从2005 年7 月1 日起莫合烟全面退出零售市场,至此,由于没有种植计划,新疆黄花烟种植的辉煌史落下帷幕。据了解,当地虽仍有烟农零星种植,但其种植数据和产量难以获得。

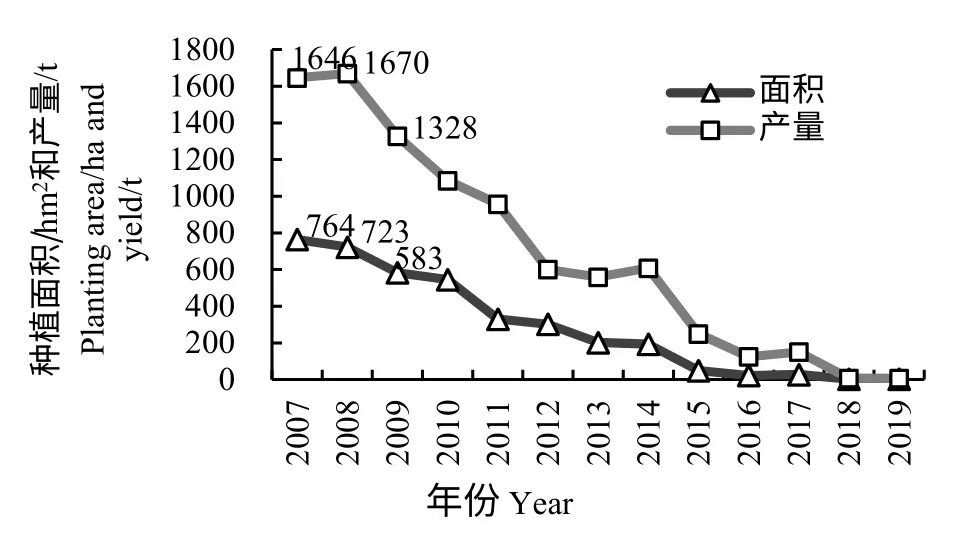

甘肃黄花烟由于有地方水烟厂存在[21],一直保持一定规模种植。历史上,甘肃黄花烟规模最大时超过3000 hm2[19,21],但后来受卷烟市场冲击,种植面积逐渐萎缩。根据甘肃榆中县统计局资料,到2007 年仍有764 hm2种植面积,总产量达1646 t(图2),2010 年种植面积为545.6 hm2,总产量1 085.5 t,其后逐年递减,至2019 年仅有不到3 hm2的规模(表1),总产量也仅有6 t(表2),已呈逐渐消失之势。

图2 甘肃黄花烟种植面积和产量变化Fig.2 Planting area and yield of rustica tobaccos in Gansu province

3 全国晒烟国内市场供需变化

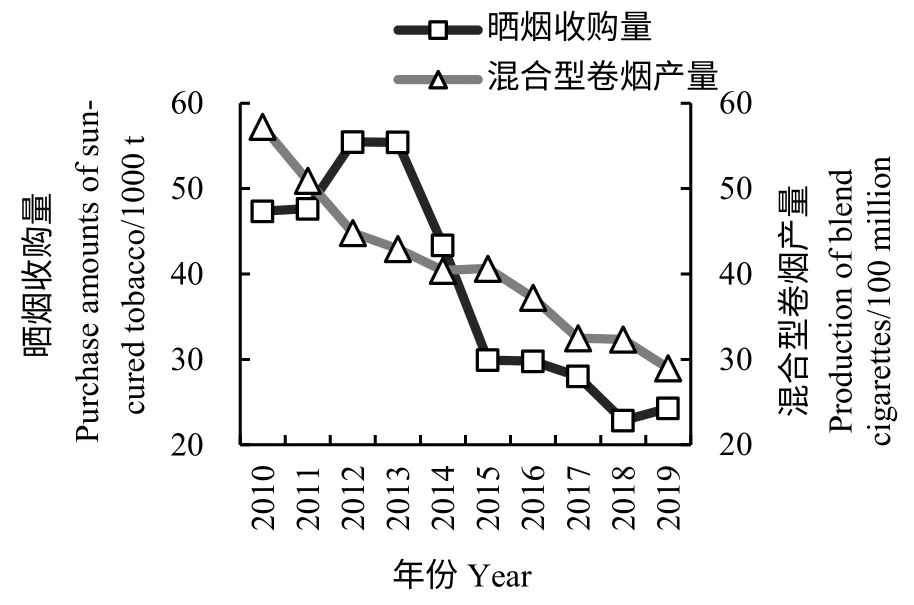

全国各地晒烟的种植规模和收购量随市场需求而变化。由于晒烟是混合型卷烟的主要原料,其收购量的变化与混合型卷烟的产量变化趋势基本一致(图3)。

图3 全国晒烟收购量与混合型卷烟产量变化趋势Fig.3 Change of purchase amounts of sun-cured tobaccos and production of blend cigarettes

不同产区晒烟的市场需求有所不同,但总的来说客户越来越少,需求量持续下滑。从图1 和图3以及表1 和表2 看出,晒烟种植规模和收购量2013年以后突然缩减,主要原因是国内卷烟企业落实国家降低烟叶库存政策而减少了采购计划。就香料烟而言,云南由于以出口为主,国内市场需求量较小(占其收购量的10%左右),其生产规模受影响较小,近几年国内主要客户为生产混合型卷烟的企业;前些年浙江曾经供给安徽和黑龙江两家工业企业,现在主要供给北京卷烟厂;湖北以前主要供给武汉、北京卷烟厂和广州卷烟二厂,最近几年由于没有需求不再供货。

各产区晒红烟和晒黄烟的国内客户主要有四川、湖北、山东和安徽四家雪茄厂以及安徽、福建、广东、湖北、湖南、江苏、山东、上海、吉林等一些生产混合型卷烟的企业。还有一些卷烟企业也采购晒烟调节卷烟配方吃味,如河南中烟采购过贺州、宁乡的晒黄烟以及四川的晒红烟,红塔烟草集团采购过辽宁、黑龙江晒黄烟。最近几年一些工业企业由于卷烟产品转型而不再采购晒烟,导致很多产区的晒烟没有市场从而大大压缩种植规模,甚至官方不再下达收购计划。据当地了解,贺州晒黄烟虽然现在没有收购计划,但由于种植规模小,反而成了紧缺原料,一些烟叶贩子把收购价格炒得很高,大叶型品种每公斤60 元左右,小叶型品种最贵高达每公斤500 多元。广东晒红烟辉煌时曾经种植几万公顷[6,12],但是目前只有湛江地区还有农民自发种植一些,烟叶销给地方烟丝厂。南雄的晒黄烟以及桐乡、松阳、广昌的晒红烟近10 年基本没有正规市场销售,一些烟农自种少许,其烟叶也都是自由流通。

甘肃黄花烟制成的水烟原来市场很大,除了本地外,远销沿海供渔民出海抽吸,但是现在主要供给当地唯一保留的一家水烟生产企业——兰州泰和水烟工业有限公司[19,21]。

4 全国晒烟国外市场需求变化

全国晒烟生产也受一定国外市场需求的影响。从图4 看出,晒烟收购量与出口量变化趋势基本一致。出口的晒烟类型有晒黄烟(含生切烟丝)、晒红烟、香料烟等烟叶,2013 年起收购量和出口量逐渐减少,但出口量占收购量的比例逐年增加,由45.2%增加到75.1%。

图4 全国晒烟收购量与出口量变化趋势Fig.4 Change of purchase and export volume of sun-cured tobaccos

不同产地的晒烟出口情况尽管不同,但国外市场范围越来越窄。香料烟原来主要出口省份为云南、新疆,但由于新疆生产逐步萎缩并停止种植,目前只有云南还有出口量。

云南香料烟近几年外销主要客户为联一国际公司、印尼盐仓集团股份有限公司、菲莫国际公司、帝国烟草公司、天利国际公司等,供货量占收购量的80%以上。出口国家主要为欧洲、东南亚、西亚一些国家,以前还有美国、加拿大、埃及等国。全国其他产地近几年生产的香料烟基本没有出口量,即使有也是多年前的库存烟叶。

云南晒黄烟包括生切烟丝由云南香料烟有限责任公司收购,绝大部分经由印尼盐仓集团股份有限公司出口到印度尼西亚用于丁香烟的原料,其他产地的晒黄烟多年来国外市场没有需求。

贵州也曾经有一些晒烟出口[22],但其晒烟不在地方晾晒烟品名录内,由贵州铜仁地区土特产公司采购后通过中国烟草国际有限公司出口,由于种植分散、量小,没持续多久就停止了采购。

四川晒红烟2015 年前后两年曾经外销到印尼、澳门和英国等,但近年不再有供货。浙江收购的晒红烟近几年全部出口到埃及用做当地的水烟原料。其他省份的晒红烟基本没有出口量。

在全国出口晒烟总量当中,云南晒烟占绝对优势。2010—2019 年,其晒烟出口量占全国出口总量的比例由80%增至90%以上,其中香料烟每年占比在60%~80%,晒黄烟每年占比在10%~25%之间。

5 小 结

(1)2010 至2019 年,全国晒烟种植面积和收购量呈先上升后下降趋势。2013 年后各类晒烟种植面积和收购量均开始下滑,2019 年晒黄烟种植面积和收购量只有2013 年的29%,晒红烟不到40%,黄花烟种植面积不到2013 年的5%,收购量只有11%,而香料烟大于60%,下滑速度相对较平缓。

(2)晒烟种植面积和收购量中各种类型占比在不断变化,香料烟占比在上升,其他类型在下降。就种植面积而言,2013 年晒黄烟、晒红烟、香料烟和黄花烟占比分别为34.4%、30.3%、33.3%和2.0%,到2019 年分别为22.7%、27.4%、49.7%和0.2%。

(3)各类晒烟在国内外市场的销量逐年下降,持续萎缩。国外市场主要是云南晒黄烟(主要是生切烟丝)和香料烟在供货,而大部分其他产区和其他类型烟叶没有出口量。

(4)地方晒烟萎缩的原因很多,主要有官方没有种植收购计划,缺乏正规管理,生产、调制和加工技术跟不上,质量不稳、比较效益没有优势,卷烟转型和结构调整、国产混合型卷烟产量严重下滑,国内外市场销量下降等等,导致晒烟需求量大大减少。

(5)地方晒烟是我国的丰富资源,也是混合型卷烟和雪茄的重要原料,在烟草发展史上发挥过重要作用,未来市场潜力仍然很大,尤其雪茄发展突飞猛进,原料需求前景看好,建议各地应保护好、用好这些种质资源,并合理组织生产。

说明:本文中不同产地数据分别由各省烟草公司烟叶处及产地相关人员提供,烟叶出口资料根据中国烟草国际有限公司每年出口的晒烟数据汇总,混合型卷烟产量来自历年烟草行业经济运行通报。其中收购量不完全是官方收购数据,也包含一些根据种植面积的估产以及流入集市的数量估算值。由于地方晒烟种植中烟农自产自销现象普遍,这部分种植面积和产量统计难度较大[14],所以实际情况可能比本文中的数字要大得多,在应用中应予以考虑。

致谢:云南省烟草公司王怡海、张冀武、金笛,湖南省烟草公司肖汉乾、郭亮,广东省烟草公司郑荣豪,四川省烟草公司杜卫民、秦艳青,黑龙江省烟草公司吴常青、吕松,吉林省烟草公司齐啸、单加杰,广西区烟草公司李开和、顾恒锋,湖北省烟草公司梅东海、徐晓波、鲁建明,辽宁省烟草公司马欣,江西省烟草公司黎茶根,甘肃省烟草公司许建业,四川中烟雷金山,安徽中烟舒俊生,中国烟草国际有限公司葛力铭,浙江烟草进出口有限公司刘君平以及其他相关人员对本文内容调研给予了很大支持,特此感谢!

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:50

今日农业(2022年3期)2022-06-05 07:12:00

小学科学(学生版)(2021年9期)2021-11-02 05:26:38

——香草传

动漫星空(兴趣百科)(2020年11期)2020-11-09 05:42:48

黄河之声(2020年16期)2020-11-05 01:57:46

今日农业(2020年16期)2020-09-25 03:04:32

河南畜牧兽医(2020年21期)2020-01-10 00:20:08

疯狂英语·新阅版(2019年10期)2019-09-10 20:25:16

党员电教与远程教育(2016年6期)2016-08-10 09:44:15

世界热带农业信息(2014年12期)2015-01-21 00:24:16