风险投资异质性与文化传媒企业IPO首日表现

2020-10-27 05:51吕慧

中国管理信息化 2020年15期

吕慧

[摘 要] 伴随疫情发展和消费升级,文化传媒行业作为具有创意优势的轻资产行业,迅速成长,业绩表现突出,受到风险资本的青睐,获得快速发展的资本。文章关注风险投资的注入对文化传媒企业IPO首日表现的影响,研究发现风险资本参与发挥了一定的积极作用,但并不显著,风险投资持股比例、风险投资阶段与文化传媒企业IPO首日表现抑价存在显著的负相关关系。

[关键词] 风险投资;异质性;IPO首日抑价

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 15. 003

[中图分类号] F275 [文献标识码] A [文章编号] 1673 - 0194(2020)15- 0008- 02

1 引 言

为抵御新冠疫情的冲击和影响,实体经济逆势而上,探索新的销售模式与渠道,催生出云办公、直播售货、网络公开课等新形态,直接刺激了文化传媒行业的加速发展,推动全民直播成为商业运营的新常态。视频网站、文娱产业资本高度集中的特性,使得文化传媒产业的融资需求不断增长。纵观国内外,文化传媒企业很难从信贷与股市等传统渠道获得资金,因而更加偏向风险资本。风险资本青睐高科技与高利润行业,文化传媒行业的迅速发展也引起了风险资本的竞相追逐。伴随着消费升级和国家利好政策的不断刺激,文化传媒行业纷纷寻求在资本市场IPO上市。在这种市场行为下,风险资本的注入对文化传媒企业的IPO定价是否有影响?风险资本的哪些特征对IPO定价有影响?影响有哪些差异?本文主要对上述问题进行分析。

2 文献回顾与假设提出

IPO的市场表现可以有效检验风险投资的价值增值作用。中国的风险投资具有双重属性:一方面风险投资的专业能力能为上市公司带来附加值;一方面由于风险投资建立自身声誉的需求,导致上市公司为此付出更多的成本。总体而言,现有研究多认为风险投资对被投资企业的IPO的市场表现有正向作用,风险投资参与的企业有更低的IPO抑价率,并且首发价格、首募资金更高,而发行费用、交易费用等更低;部分学者认为风险投资参与的企业有更高的 IPO 抑价率并且市场表现较差,因为存在“逐名效应”,出于对风险投资机构的推崇,风险资本参与的企业IPO,首发价格在公众投资者当中是被高估的,市场上会出现“逆向选择”,使IPO不能真实反映价格,低于实际价格。

基于“筛选监督效应”和“认证效应”,认为风险投资对于企业的市场表现具有积极作用。中介机构为降低信息不对称而产生的成本形成了发行费用,所以由于认证效应的存在,有风险投资参与的文化传媒企业在上市時会发生更少的费用,从而上市公司实际募集到的资金会增加。投资者对上市公司的认可度增大,对该公司发展潜能的信心越强,那么超额认购倍数也会越高。风险投资机构通过筛选具有良好发展潜力的公司并为其提供有效的增值服务以及认证监控措施,向市场传递了该企业资质优良的信号,降低信息不对称程度,使其在 IPO 时的质量优于无风险资本支持的公司且使得该企业的 IPO 抑价率相对比较低。据此,提出假设1。

H1:有风险投资参与的文化传媒企业比无风险投资参与的企业有更好的IPO 首日市场表现。

风险投资机构具有专业的投资管理水平和敏锐的市场洞察力,声誉好、发展成熟的风险投资机构可以带给企业良好的发展前景,提供更加丰富的融资方式。风险投资机构参与企业管理程度越高,其公司IPO长期市场表现越好。风险投资参与受资企业管理的积极性、发言权、影响程度取决于在受资企业的持股比例,风险投资机构持股的比例越高,对企业产生的良好影响会越大。据此,提出假设2。

H2:风险投资机构持股比例越高,文化传媒企业 IPO 首日抑价率越低。

IPO抑价率是研究风险投资存在问题最常用的指标,公司在发行新股时由于其价值无法被充分评估,所以会给予投资者一定的风险折价,形成 IPO 抑价。企业的成长一般分为四个阶段:种子期、初创期、扩张期和成熟期。本文认为前三个阶段为企业的成长期,从企业的角度而言,融资难度较大,需求更加迫切,而进入的风险投资也不完全以退出为目的,较重视企业的长期发展。对于选择成熟期投资的风险投资机构,一般认为其不太注重企业的长期发展,风险投资机构和被投资企业之间存在信息不对称,风险投资机构又需要通过 IPO 实现自身退出,从而急于将被投资企业推向市场,所以风险投资进入企业的时间越晚,被投资企业 IPO 时的抑价率可能越高。据此,提出假设3。

H3:风险投资进入文化传媒企业发展阶段越晚,文化传媒企业 IPO 时抑价率越高。

3 变量说明与研究设计

3.1 样本选取与数据来源

本文选取1993年至2017年底已成功IPO的文化传媒类企业为样本,共174家。根据私募通数据库VC/PE样本库,筛选有VC(Venture Capital,风险投资)支持的文化传媒行业上市公司。从同花顺数据库中下载样本公司的招股书及近三年年报,根据主营业务收入、总资产、净资产、净利润四项基础数据进行盈利性指标和成长性指标的计算。

3.2 变量的定义与衡量

根据孙建华(2015)、叶行德(2013)和孙闽(2009)等多位学者的相关研究,本文选取 IPO 抑价率、首发市盈率、发行价格、首发募集资金、换手率、上市所需时间、发行费用、上市前总股本、超额认购倍数等9个指标综合衡量企业 IPO 上市首日的市场表现;选择风险投资机构声誉作为衡量投资机构异质性的指标,选择风险投资阶段、风险投资持股占比、风险投资机构数量作为反映投资项目异质性指标,从而组成衡量风险投资异质性的指标集合。

3.3 模型设定

针对风险投资对 IPO 企业上市时市场表现具体影响的研究,构建模型如下:

Y=C+βiXi+ε

式中:Y-IPO首日抑价率;X1—Vcert,风险投资机构声誉;X2—Vhold,风险投资持股比例;X3—Vnum,风险投资机构数量;X4—Vstage,風险投资机构投资阶段;X5~X8为控制变量。

4 实证检验与结果分析

4.1 变量描述性统计

为了检验有风险投资参与和无风险投资参与的文化传媒企业IPO时的市场表现是否存在差异,首先采取均值过程分析、独立样本 T 检验进行研究。限于篇幅,上述结果不再列表展示。根据结果,有风险投资参与的文化传媒企业IPO首日抑价率为0.69,低于无风险投资参与的企业IPO首日抑价率(0.82),验证了假设H1。在募集资金、发行费用、首日换手率指标上,两组文化传媒企业的均值分析、独立样本T检验结果均表示,两组样本没有显著差异,这在一定程度上验证了假设H1,“认证效应”得到了有限程度的检验。上市所需时间、网上超额认购倍数两个指标通过独立样本T检验,有风险投资参与的企业表现优于无风险投资参与的企业,说明风险投资的“认证效应”未在我国文化传媒行业领域完全发挥作用。

4.2 多元回归检验

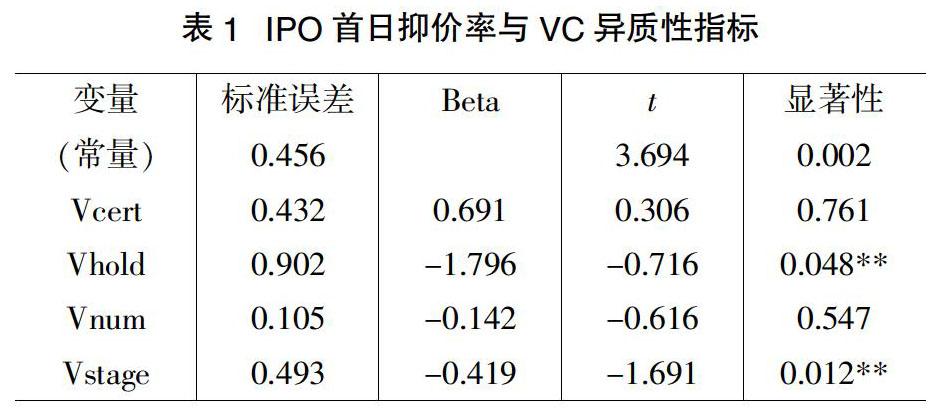

表1为风险投资异质性与IPO首日抑价率的回归结果。

回归结果显示,风险投资持股比例与IPO抑价率负相关(系数为-1.796),说明风险投资持股比例越高,IPO抑价率越低,即假设H2通过检验。风险投资机构投资阶段与IPO抑价率负相关(系数为-1.691),风险投资机构越是在文化传媒企业发展成熟期进入,IPO抑价率越低,假设H3通过检验。说明风险投资参与受资企业管理的积极性、发言权、影响程度取决于其在受资企业的持股比例与进入阶段。此外,风险投资机构声誉、风险投资机构数量与IPO抑价率没有显著相关性。

5 结论与启示

风险投资的参与会影响我国文化传媒企业IPO的首日表现,但差别并不显著。一方面,这与我国风险投资项目筛选体系不完善导致筛选效应失灵有关;另一方面,也与我国风险投资机构风险承受能力差,风险资本来源单一的特点有关。在文化传媒企业 IPO市场表现中,风险投资没有充分发挥积极作用主要是由于“监督效应”与“认证效应”失灵,只有资本市场、风险投资机构、文化传媒行业不断发展完善,才能充分发挥风险投资的优势。

主要参考文献

[1]周铭山,张倩倩,杨丹.创业板上市公司创新投入与市场表现:基于公司内外部的视角[J].经济研究,2017,52(11):135-149.

[2]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011,46(6):118-132.

[3]孙建华.风险投资、IPO 后公司业绩与市场表现[J].山西财经大学学报,2015,37(9):90-100.

猜你喜欢

现代企业(2021年2期)2021-07-20

现代营销(创富信息版)(2018年10期)2018-10-12

新乡学院学报(2016年6期)2016-12-01

中国商论(2016年33期)2016-03-01

邯郸职业技术学院学报(2016年2期)2016-02-27

管理现代化(2016年5期)2016-01-23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

首都外语论坛(2014年1期)2014-03-20