中国碳酸钙行业60年发展历程回顾及趋势分析

2020-10-27 12:04:02刘宝树郝志刚马永山刘润静胡永琪

无机盐工业 2020年10期

刘宝树,郝志刚,马永山,刘润静,胡永琪

(1.河北科技大学化学与制药工程学院,河北石家庄050018;2.中国无机盐工业协会碳酸钙行业分会秘书处;3.河北省药物化工工程技术研究中心)

碳酸钙是一种重要的无机化工产品和功能型粉体材料,广泛应用于塑料、造纸、涂料、橡胶、化学建材、日用化工、油墨、牙膏、食品、医药、胶黏剂、密封材料等行业与领域[1-2]。根据生产方法的不同碳酸钙分为两大类:以方解石、大理石、白垩、贝壳、石灰石等为原料经机械粉碎及超细研磨等制取的产品称为重质碳酸钙(Ground Calcium Carbonate,GCC);以石灰石为原料经煅烧、消化、碳酸化、分离、干燥分级制取的产品称为轻质碳酸钙(Precipitated Calcium Carbonate,PCC)。

1 中国碳酸钙产业发展历程回顾

世界碳酸钙工业化生产已有170 a的历史[3],而中国碳酸钙工业则起步较晚,至今不足100 a的时间。但是,依托丰富而优质的石灰石、方解石资源以及广阔的消费市场,中国碳酸钙工业经历了不断进步和成长的几个阶段,逐步发展成为世界碳酸钙产业大国,特别是近十余年一直保持世界碳酸钙生产和消费的第一大国地位,轻质碳酸钙的生产和消费量均达到世界总量的50%以上,重质碳酸钙产量约占世界总量的25%以上[4-5]。自1960年以来,中国碳酸钙工业的发展历程大体可划分为3个阶段。

1.1 改革开放前探索前进

中国碳酸钙工业起源于1931年[1-3],上海大中华橡胶厂建立了中国第一个生产轻质碳酸钙的工厂——大中华制钙厂。到改革开放前,中国轻质碳酸钙生产企业有50余家,产量约为30万t/a。这一阶段碳酸钙产能缓慢增加,生产技术不断改进,装备水平逐渐提升,新的生产设备不断开发,一些土法装备被更为先进的机械设备所取代,部分实现了机械化生产[6]。1958年,青岛太信化工厂设计制造出第一台回转干燥机,并在山东张店工农化工厂成功使用;1967年,在上海碳酸钙厂、唐山东矿化工厂、黄石化工厂的联合赞助下,北京矿材厂制造出第一台上悬离心机;1969年,重庆松山化工厂首先在碳酸钙生产中使用钢壳机械化立窑;1976年,北京矿材厂成功开发回转化灰机;1978年唐山建华化工厂在碳酸钙生产中第一个推广使用泡沫洗气塔。同时,这一时期新的碳酸钙品种陆续实现国产化。1960年山东张店工农化工厂(后改为湖田化工厂、信华化工厂等)首先实现了活性碳酸钙的国产化,当时的商标名称是“白艳华”。在原化工部相关领导的筹划与组织下,碳酸钙行业的第一次全国性行业交流会于1974年6月在浙江菱湖召开,为行业的信息交流提供了平台,大大推动了行业的技术进步。全国42家碳酸钙企业及相关单位的135位代表参加了会议,会上制定了中国第一部碳酸钙部颁标准(HG 517—1974《轻质碳酸钙》)。自此,碳酸钙行业由自发发展转为有组织的发展阶段。

1.2 改革开放后蓬勃发展

改革开放后,随着中国经济社会的飞跃式发展,碳酸钙行业也如雨后春笋般蓬勃发展起来。

中国有着丰富而优质的石灰石、方解石、大理石等碳酸钙资源,各地靠山吃山,纷纷发展碳酸钙产业。同时,由于塑料、橡胶、造纸、涂料等下游用户的不断扩张,碳酸钙市场需求跨越式扩大,加之改革开放早期碳酸钙生产技术和资金门槛较低,碳酸钙生产企业的数量和产能呈爆炸式增长态势。

此阶段中国成功跨越为世界第一大碳酸钙生产国,到2014年左右中国碳酸钙生产企业的数量和产能达到高峰,轻质碳酸钙生产企业达510家以上,产能突破1 000万t/a,规模已超过美国成为世界第一;重质碳酸钙生产企业超过1 000家,产能为2 000万t/a以上,约占世界产能的1/4。围绕石灰石、方解石、大理石等碳酸钙资源聚集地形成了十余个碳酸钙生产基地,如河北井陉,山东淄博,河南南召,浙江衢州、建德、常山、长兴,安徽池州、宣城,江西萍乡、永丰、高安、德兴,广东连州、恩平,广西贺州、桂林、来宾,四川宝兴、石棉等。

碳酸钙企业生产规模持续增加[6-7],改革开放初期轻质碳酸钙企业年生产能力以0.3万~0.5万t为主,全国达到年产1万t的轻钙生产企业只有7家。到20世纪80年代,当时中国最大的轻钙生产企业唐山东矿化工厂年产能达到5万t;20世纪90年代末,都江堰钙品股份有限公司年产能达到10万t;2005年全国年产轻钙10万t以上的企业已发展到12家;2012年桂林金山化工有限责任公司年产能达到30万t,成为中国最大的轻质碳酸钙生产企业;2013年广西华纳新材料科技有限公司纳米钙(硅酮胶专用)生产能力达30 t。

20世纪80年代初,中国重质碳酸钙开始规模化生产[8],其生产厂家集中在浙江的富阳与建德地区,经过20余年的发展生产规模已从最初的年产几万吨发展到近300万t,主要生产地区已从浙江的建德、富阳扩展到广东、广西、四川、江西、湖南、安徽、江苏、河南、吉林、黑龙江等地,生产企业由几家增加至近200家,产品品种由最初的双飞粉(75μm)、三 飞 粉(45μm)发 展 到<38μm、23μm[d(97)=20μm]、18μm[d(97)=16μm]、11μm[d(97)=10μm]和5μm[d(80)≤2μm、d(90)≤2μm],白度≥90%(最高达到96%),已基本满足国内塑料、橡胶、涂料、造纸、油墨、日化、饮料等行业的要求。2013年江西广源化工有限公司重质碳酸钙生产能力达120万t,成为中国最大的重质碳酸钙生产企业。

在活跃的市场需求引领和技术进步推动下,碳酸钙产品新品种不断涌现。产品的功能化、精细化水平快速提升,相应的附加值也得以提高。油墨钙、汽车底盘漆钙、塑料钙、造纸钙、牙膏钙、硅酮胶钙、食品钙、药用钙等高附加值的专用碳酸钙相继开发并投放市场。不同粒度、不同晶型、各种改性处理的碳酸钙满足了不同领域用户的要求。

碳酸钙生产装置的机械化、自动化水平快速提升[6-10]。石灰窑由土窑变成了机械化环保立窑,人工装卸料变为微机控制、自动装卸料。消化工艺由人工操作、池式化灰升级为笼式、滚筒和槽式自动消化。干燥工艺由地炕燃煤干燥、人工翻动变为燃煤、燃气或蒸汽加热旋转列管、盘式干燥;脱水工艺由沥滤沉降、上悬式离心机升级为全自动刮刀离心机。包装工序由人工操作变为先进的自动包装、码垛。

重质碳酸钙生产装备单机生产能力稳步提升[11-14],由1987年 第 一 代 雷 蒙 磨 的0.5~5 t/h,到1994年高压悬辊磨的1~8 t/h、2005年超压梯形磨的1~8 t/h、2009年欧版磨的4~20 t/h,直至2016年第五代智能欧版磨的10~50 t/h,实现了自磨自选,大大提高了产量和生产效率,产品品质不断提高、品种结构渐趋丰富。生产工艺不仅有干法破碎,而且有湿法研磨。干法工艺设备主要是雷蒙机(占70%以上)和高速机械冲击式粉碎机、球磨机、旋磨机、立式磨等。其中雷蒙机主要加工38~75μm的粗粉,配置精细分级机后可加工28、23、18μm等的细粉;高速机械冲击式磨机主要用于加工9~13μm的产品;球磨机与干式精细分级机组合可以加工d(97)=5~10μm的超细粉体。这种GCC加工工艺属连续闭路生产多重分级,循环负荷达300%~500%,单机生产能力大。旋磨机或飓风磨用于加工18~28μm的产品,配以精细分级机后可用于加工11μm以内的产品,单机生产能力为1.5~2.0 t/h。

湿法生产工艺在1993年以后才陆续建立,主要用于生产d(60)=2μm和d(90)=2μm的造纸填料和涂料级产品[15],研磨主要设备是研磨剥片机、搅拌磨和砂磨机等。

这一阶段中国虽已跃升为世界碳酸钙生产第一大国,却远非强国。由于大部分碳酸钙企业基本是依托当地自然资源自发地应时而生、从小到大、从少到多逐步发展起来的,缺乏统一规划,受技术、资金、场地、成本控制等限制,普遍存在产业层次低、资源消耗高、环境污染重、土地和能源集约节约程度低、高端人才匮乏、企业自主创新能力不足等问题[5]。

1)产业层次总体偏低。企业数量多、产能分散,轻质碳酸钙单个企业平均产能不足2万t/a,重质碳酸钙生产厂家更多,每个资源集聚地基本上都有200~300家企业,而单个企业产能规模普遍低于5万t/a。单机规模小、产业集中度低、污染源过多等企业结构性问题突出。总体来看,龙头企业不强,骨干企业不多,其示范、引领和带动效应严重偏低。行业整体处于要素驱动、外延增长发展模式。与科技含量高、经济效益好、资源消耗低、环境污染少的新型工业化要求差距较大。

2)产品档次低,存在同质低价竞争现象。轻钙大多数企业的碳酸钙产品为通用型产品,处于产业链的前端,没有品牌优势和定价权,大多数产品售价在500~700元/t,属于低档次、低附加值的产品。企业间产品雷同,未能实现错位发展,同质低价竞争现象时有发生。高端、高附加值、专用碳酸钙产品产量较低。重钙65%的产品为中低端产品,普通产品产能过剩8%~12%,而且产品同质化现象严重,产品种类单一,多为普通产品,个性化产品缺乏,产品结构完善程度远低于世界先进水平。优矿未能优用,资源优势与经济优势间未能有效切换。

3)生产方式总体陈旧落后。虽然在政府的引导和组织下碳酸钙企业经历了几次整治提升,在立窑卸料抑尘、碳化及干燥尾气“白烟”消除、废水循环利用等方面有了明显改善与提升。但是,大多数企业仍存在技术装备陈旧落后、企业间明面技术雷同、自动控制和信息化水平低下等问题。生产现场管理粗放,车间卫生及劳动保护不到位,无组织粉尘排放严重,特别是破碎、灰乳精制、离心脱水、产品包装等工序现场环境较差。生产工艺和装备的落后导致高能耗、高污染、高排放以及产品档次低且不稳定等问题。

4)企业创新能力不足,行业可持续发展乏力。大多数碳酸钙企业没有自己的技术和产品研发能力,行业自主创新能力急需增强;新产品研发相对滞后,产品技术含量较低。技术创新、产品创新和管理创新能力薄弱。

5)环境保护、能耗指标压力大。由于生产工艺和技术装备落后,加之管理粗放,带来较大的环境压力。经济社会发展与生态环境保护未能实现良性互动。虽经多年的整治提升环境状况有所改善,但无组织粉尘排放仍较为严重,废水超标排放时有发生,超限超载带来的道路交通设施破损问题突出,“渣滓洞”、“白公馆”、“白头山”、“牛奶河”等时常见诸报道,这些碳酸钙生产带来的环境问题给当地群众的生产、生活带来严重困扰。另外,各地工业能耗指标有限,再考虑全面推行的二氧化碳减排与排放交易政策,碳酸钙产业必需改变粗放式、外延式发展的老路,走内涵式发展之路。

综上所述,碳酸钙产业整体整顿改造、提档升级势在必行、呼之欲出。

1.3 新时代提档升级

2014年以后中国经济发展进入新常态,整体经济从高速增长转为中高速增长,经济结构不断优化升级,从要素和投资驱动转为创新驱动。2015年10月党的十八届五中全会提出创新、协调、绿色、开放、共享发展理念。以此为背景碳酸钙行业发展开始进入新阶段,各碳酸钙产业集聚地政府纷纷出台政策、编织规划,对碳酸钙行业进行大规模的整顿改造、提档升级。

2015年起浙江衢州、建德、常山、长兴,广西兴业、来宾,河北井陉、唐山,山东淄博,河南南召等地贯彻生态优先、绿色发展理念,纷纷启动大规模的碳酸钙产业整顿和发展规划。以壮士断腕、刮骨疗毒的勇气大幅度淘汰落后产能,促进产业集聚;设置规模、技术、投资、环保等方面的准入门槛,提高产业层次,倒逼企业摆脱粗放式、要素依赖的发展模式,走向内涵式、创新驱动的发展新路;推广先进、节能、环保的技术和装备,提升产品质量的同时改善生态环境。

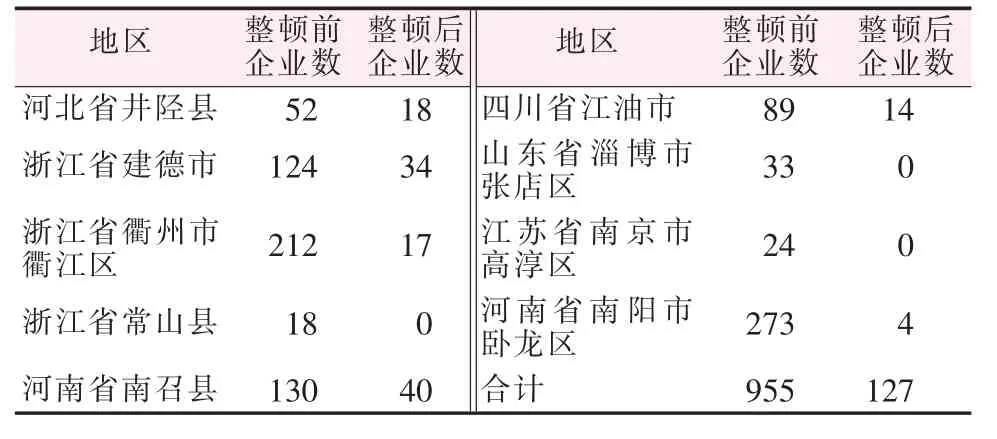

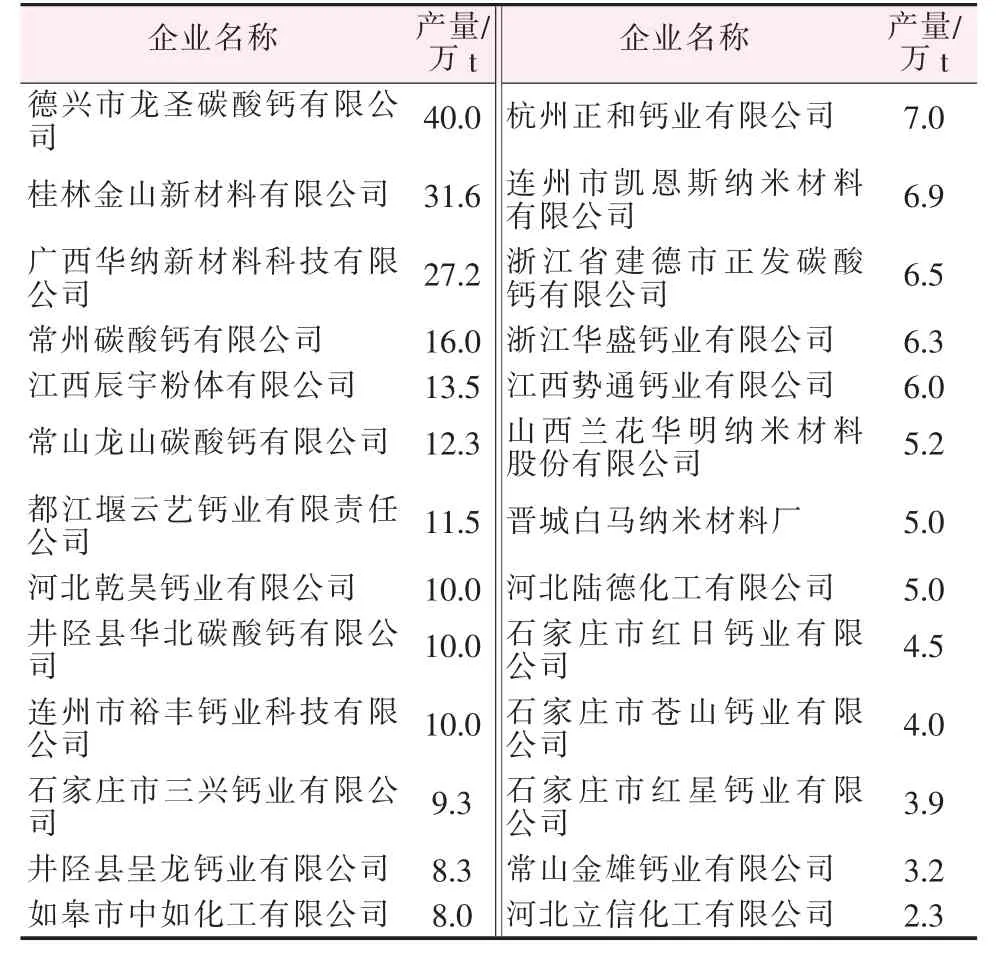

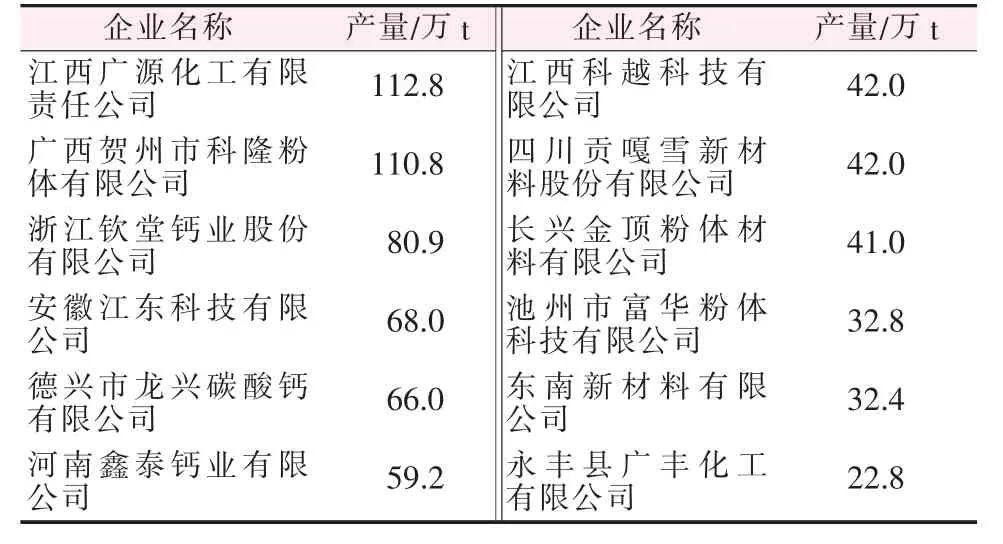

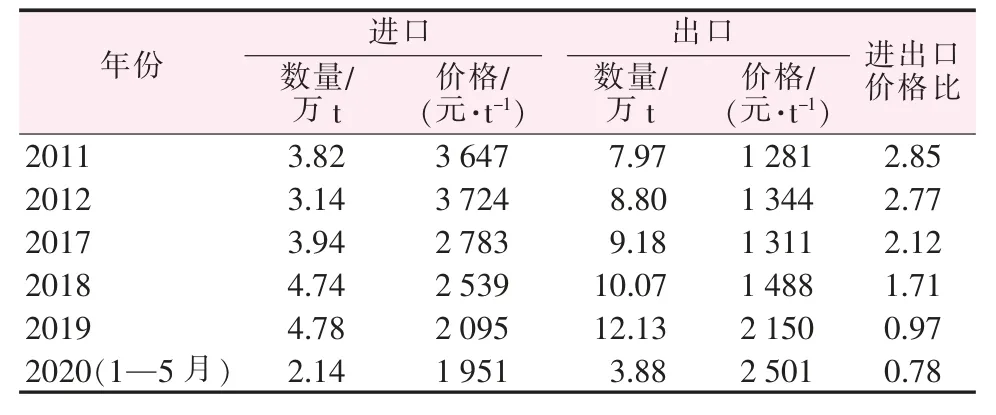

表1 为各碳酸钙重点生产地区整顿前后企业数量对比情况。表2为2019年中国碳酸钙产销情况。表3和表4分别为中国主要轻质碳酸钙和重质碳酸钙企业2017年生产情况。表5为近年来中国碳酸钙进出口情况[16]。

表1 2015—2019年碳酸钙重点生产地区整顿情况

表2 2019年中国碳酸钙产销情况

表3 2017年中国主要轻质碳酸钙企业生产情况

表4 2017年中国主要重质碳酸钙企业生产情况

表5 近年来中国碳酸钙进出口情况

经过近5 a的整治提升,碳酸钙产业总体上实现了脱胎换骨式的蜕变。

1)产业集聚度大幅提高,龙头企业的自身实力和示范带动作用大大加强,涌现出了桂林金山新材料有限公司、常州碳酸钙有限公司、德兴市龙圣碳酸钙有限公司等轻质碳酸钙生产龙头企业,江西广源化工有限责任公司、广西贺州市科隆粉体有限公司、四川贡嘎雪新材料股份有限公司、浙江钦堂钙业有限公司等重质碳酸钙生产龙头企业,广西华纳新材料科技有限公司、恩平燕怡新材料有限公司、连州市凯恩斯纳米材料有限责任公司等纳米碳酸钙生产龙头企业。

2)新技术、新装备不断开发。轻钙生产智能环保型立窑、全自动刮刀离心机全面推广,大型盘式干燥机、机器手自动化装包、码垛机成功应用;重钙引进、推广了德国、法国进口以及中国台湾和内地生产的的超细重钙干法/湿法生产线、改性复合生产线,全行业自动化计量、智能化物流管理系统初步引入,生产逐步走向自动化、智能化。

3)产品质量和附加值明显提升。由表5看出,近年来中国碳酸钙进口量基本维持在3万~5万t/a,而出口量却稳步提升,由2011年的7.97万t/a升高到2019年的12.13万t/a。同时出口价格逐步提高,进出口价格比由2011年的2.85稳步下降至2020年的0.78。以2019年为临界点,出口价格超越进口价格,表明中国碳酸钙产品质量、附加值和价格正在日益得到国际市场的认可,逐步走出低端锁定,从一个侧面反映出中国正在稳步迈向碳酸钙生产强国。

4)资源与能源利用率显著增强。轻质碳酸钙吨产品石灰石消耗由1.40 t降至1.25 t左右;先进环保型机立窑的推广使煤石配比由1∶8降低到1∶13,最好的企业达到1∶16;吨石灰实耗煤由125 kg降至120 kg,干燥耗煤由85 kg降低到80 kg,全行业节省煤耗15%左右;重钙的矿石利用率达到83%~90%。

5)废水基本实现了零排放;燃气锅炉安装了低氮燃烧器;碳化和干燥工序安装了冷凝装置,消除生产过程中产生的水蒸气(俗称“白烟”);重钙和轻钙生产过程的原料破碎、石灰窑、出灰、烘干、筛分包装、装车外运等工序全部安装了高效脉冲布袋除尘装置,粉尘达标排放。环境污染状况得到有效遏制,基本实现清洁绿色生产。

从技术角度看,目前中国轻质碳酸钙生产还存在以下主要问题:1)单线规模总体偏小,轻质碳酸钙以3万t/a和5万t/a生产线为主,单线10万t/a生产线较少;2)自动化、智能化生产初步引入,但总体推广率偏低,部分生产单元自控技术瓶颈未完全突破,亟需与目前新型的5G通信技术、物联网技术深度融合;3)连续化生产于20世纪80年代即被提出和尝试,但目前还没有成熟、稳定的连续化轻质碳酸钙工业化装置;4)适应于大规模生产的大型装备配套能力不足,单线10万t/a生产线基本由小型生产装备累加而得;5)精细化、功能化产品占比仍偏低,新产品开发能力明显不足。

2 中国碳酸钙产业发展趋势分析

2.1 产业总体发展趋势

2.1.1 产业发展驱动力将发生转变

中国碳酸钙产业长期处于要素驱动、外延增长发展模式,资源、能源消耗和环境污染严重,与科技含量高、经济效益好、资源消耗低、环境污染少的新型工业化要求差距较大。今后几年,在外部政策调整和内部竞争压力的双重驱动下,碳酸钙行业发展模式将逐步向创新驱动转变,将依靠科技进步、运用先进装备和技术、借助产业园区,向规模化、集约化、低能耗、低排放方向发展。

2.1.2 产业布局将产生较大调整

随着国家发展理念的提升、环境治理力度的加大,近年来中国主要碳酸钙产区如河北井陉,浙江衢州、建德、常山,山东淄博等地面临巨大的环保压力,特别是京津冀地区对大气环境治理工作日趋严格,碳酸钙产业将面临日趋紧迫的环保压力,产业集聚和产业转移势在必行。从总体上看,中国碳酸钙产业生产重心将向中西部地区转移,广西、四川、安徽、江西、湖北、湖南等地区将成为碳酸钙产业转移发展的主要承接地。

2.1.3 产业集聚度将进一步提高

过去中国碳酸钙企业基本围绕资源产地自发发展而来,长期处于小、散、乱局面,布局分散。经过长期的治理整顿、兼并重组,特别是近5 a来的整治提升,很多小、散、乱、污企业被淘汰出局,产业集聚度已经显著提高,但与国际先进水平相比仍然不足,缺少像瑞士欧米亚(OMYA)、法国英格瓷(Imerys)、美国特矿(SMI)、日本白石(Shiraishi)这样的大型龙头企业。目前正威国际、中冶集团等世界级中国500强企业正在分别考察广西、安徽等地的碳酸钙项目,有望投资碳酸钙产业,这些航母级企业的涉足有望进一步提高碳酸钙产业的集聚度,推动碳酸钙产业的发展。

2.1.4 产业准入门槛将更加严格

2019年10月30日国家发改委发布的《产业结构调整目录(2019年本)》将碳酸钙项目列入限制类条目,意味着新建和扩建碳酸钙项目将面临更加严格的监管,甚至在很多地区将禁止新建和扩建碳酸钙项目。各地方政府和碳酸钙行业协会将进一步制定更为严格的准入门槛,以规范行业的可持续发展。

近期多地碳酸钙产业整顿提出的产能准入门槛:重质碳酸钙为30万t/a;轻质碳酸钙为20万t/a,其中单线产能为10万t/a;纳米碳酸钙为5万t/a。

2.1.5 绿色发展成为行业发展主方向

碳酸钙行业要进一步贯彻生态优先绿色发展理念,大力发展循环经济,努力构建资源节约和环境友好型产业体系。通过能量梯级利用、采用清洁能源减少能耗和环境污染。通过优化园区布局、产品结构、工艺技装、调度管理,实现碳酸钙企业内部、碳酸钙企业之间以及与碳酸钙企业与矿山、建材等相关企业在能源、物流上的衔接、匹配,减少物、能消耗,走科技含量高、经济效益好、资源消耗低、环境污染少的新型工业化之路。

“十四五”期间碳酸钙行业节能减排降耗目标,能耗(标煤)控制在175 kg/t(沉降体积为每克产品2.5 mL);主要物耗,石灰石消耗<1.30 t/t,水消耗<4 m3/t;正常生产废水零排放,特殊情况排放废水达到pH=6~9,悬浮物质量浓度≤50 mg/L,COD≤50 mg/L,氨氮质量浓度≤10 mg/L,总氮质量浓度≤20 mg/L,总磷质量浓度≤0.5 mg/L;石灰窑污染物排放控制指标,颗粒物质量浓度≤20 mg/m3,二氧化硫质量浓度≤80 mg/m3,氮氧化物质量浓度≤180 mg/m3。

2.2 产品发展趋势

2020年7月,市场调查公司Report Buyer公布的 最 新《Global Calcium Carbonate Industry》显 示[17],尽管受新冠疫情危机的影响,全球碳酸钙市场预计在2020年仍将达到238亿美元,预计到2027年将达到326亿美元,年均复合增长率为4.6%。2020年,美国碳酸钙市场规模为65亿美元,占全球市场总量的27.12%。预计到2027年中国碳酸钙市场规模将达到66亿美元,年均复合增长率预计为7%。

根据对新冠肺炎大流行及其引发的经济危机的商业影响的早期分析,造纸用碳酸钙市场将以4.7%的年均复合增长率扩张,到2027年将达到160亿美元。涂料用碳酸钙在未来7 a的年均复合增长率为5%,这一领域目前占全球碳酸钙市场13%的份额。塑料用碳酸钙市场份额为8.9%,预计未来7 a的年均复合增长率为4.5%。

2.2.1 轻质碳酸钙

截止到2019年底,中国共有轻质碳酸钙生产企业200余家,总产能为850万t,实际产量为720万t。轻质碳酸钙整体已进入发展平台期,产品升级、技术革新、节能降耗已成为行业发展的方向。今后需着力发展需求量大、科技含量和附加值高的精细化、功能型、专用性产品。

2.2.2 纳米碳酸钙

2019年纳米碳酸钙产能达到150万t,实际产量约为95万t,根据产品的应用领域不同,每吨产品售价为1 500~3 500元,相对于普通轻钙有更大的利润空间。主要用于高端橡塑制品、造纸、硅酮胶、汽车底盘漆、油墨等行业,产品性能基本达到世界先进水平。

纳米碳酸钙作为碳酸钙系列产品中的高端产品,在很多领域将逐渐取代普通碳酸钙[18-20],有较好的市场前景,预计未来几年中国纳米碳酸钙的需求量年均增长率为5%~10%。

2.2.3 重质碳酸钙

重质碳酸钙产能为2 600万t/a,实际产量为2 200万t/a。普通重钙生产能力已经趋于饱和,且产品价格较低,科技含量和附加值不高,不适宜再大规模扩产。超细和活性重钙,国内产能还不能满足需求,仍具有较大的市场潜力。

高品质的超细重钙可以在某些领域代替部分价格相对较高的轻钙甚至纳米钙,也可在轻钙或纳米钙的生产过程中复配入部分超细重钙,以降低生产成本、改善产品品质、拓宽应用领域、降低能耗和二氧化碳排放。

2.3 生产装备发展趋势

今后一段时间碳酸钙生产装置将进一步向大型化、连续化和智能化方向迈进。3者相辅相成,是稳定产品质量、降低能耗物耗、提高生产效率、实现清洁生产的必然要求。

重钙生产装置大型化、连续化和智能化方面做得较好,智能欧版磨机单套产能可达40万t/a,并已实现连续化、自动化生产。轻钙生产则由于自身工艺的复杂性,装置的大型化、连续化和智能化方面还存在大量技术瓶颈有待突破。

石灰石煅烧、碳化、脱水和包装等工序已基本实现自动化,而灰乳消化、产品烘干等工序则主要依靠人工控制,整体装置的自动化水平有待进一步提升。随着5G通信、物联网和大数据技术渐趋成熟并与传统工业深度融合,碳酸钙生产必将步入智能化时代。

目前,单线10万t/a生产装置基本由小型生产装置简单累加而来,如脱水工序需27~30台离心机、碳化工序需16台碳化塔,过多的设备台数给生产控制管理带来困扰的同时不利于稳定产品质量,亟需开发适应于大规模生产的大型装备。

碳化单元的连续化是轻质碳酸钙生产过程连续化的重要瓶颈,主要控制因素是连续碳化过程液相返混、气体分布、通道堵塞以及结疤,可考虑多塔串联流程,液相串联、气相并列,气液逆流连续反应,碳化塔形式可考虑喷雾-鼓泡组合式碳化。

3 结束语

中国碳酸钙工业经历探索前进、蓬勃发展、提档升级3个阶段的发展取得巨大成就,目前已跃居世界第一大碳酸钙生产国和消费国,并正在稳步迈向碳酸钙生产强国。由改革开放初期的遍地开花逐渐走向集聚布局、集约化发展;由粗放式、要素依赖的发展模式走向内涵式、创新驱动的发展新路;由靠消耗资源、污染环境为代价的不可持续发展逐步走向生态优先的绿色发展之路;在技术装备上由原始的作坊式生产发展到目前的现代化企业;产品质量和品种数量可基本满足下游用户需求。

但是必须指出中国碳酸钙产业整体上来看与科技含量高、经济效益好、资源消耗低、环境污染少的新型工业化要求仍有较大差距。今后应进一步优化产业结构和布局、加大基础研究和工程技术开发、建立和落实准入门槛、培育知名品牌、积极推进“两化融合”,以进一步稳固和提升中国碳酸钙生产大国和强国的地位。

猜你喜欢

无机盐工业(2021年1期)2021-01-08 08:50:22

石材(2020年12期)2020-12-31 21:25:39

小学科学(学生版)(2020年10期)2020-10-28 07:52:12

中国化肥信息(2020年7期)2020-03-19 01:54:02

贺州学院学报(2020年3期)2020-02-16 08:32:02

汽车观察(2018年12期)2018-12-26 01:05:22

中成药(2018年5期)2018-06-06 03:12:18

中国军转民(2017年6期)2018-01-31 02:22:28

广西民族大学学报(自然科学版)(2015年3期)2015-12-07 00:56:07

汽车零部件(2014年11期)2014-09-18 11:57:16