美联储资产负债表变化对我国货币政策的溢出效应

2020-10-26 02:25徐滢肖迪

海南金融 2020年9期

徐滢 肖迪

摘 要:美联储资产负债表的变化在一定程度上影响世界各国货币政策的走向,本文利用2007年2月—2019年12月美国与中国相关月度金融数据,建立TVP-VAR模型来分析美联储资产负债表的变化对中国货币政策的溢出效应。研究发现,美联储扩表与缩表时对我国货币政策的溢出效应具有非对称性,并在不同时点具有不同的影响。具体来说,美联储扩表时对我国银行间利率的影响要大于缩表时的影响,且不论缩表还是扩表均会导致我国M2增加,对汇率和我国央行资产负债表规模存在显著的长期负向冲击溢出效应。

关键词:美联储资产负债表;溢出效应;TVP-VAR模型

DOI:10.3969/j.issn.1003-9031.2020.09.002

中图分类号:F831.6 文献标识码:A 文章编号:1003-9031(2020)09-0011-11

一、引言

从2008年金融危機开始,美联储充分发挥了最后贷款人的角色,以各种非常规货币政策工具稳定市场流动性,避免金融机构由于风险厌恶导致的流动性短缺。经过4轮QE,美国经济及失业率已呈现复苏的态势,美联储有必要奉行先发制人的政策,阻止由LSAP(大规模资产规模购买计划)政策导致滞留在银行的超额准备金引起通货膨胀。2014年,美联储进行了先加息后缩表的政策组合,发挥前瞻性指引政策的作用,稳定市场的情绪,避免经济不必要的波动。2017年10月,美联储正式开启了缩减资产负债表的规模。一般来说,一国的货币政策主要通过汇率传导渠道、资产价格传导渠道、利率传导渠道、资产组合平衡渠道以及信号传导渠道对其他国家产生溢出效应。从对其他国家的溢出效应影响程度来看,以汇率传导渠道、资产价格传导渠道、利率传导渠道、信号渠道为主,这几种传导渠道主要是价格型货币政策,而资产组合平衡渠道则与其他渠道交叉作用对其他国家产生溢出效应。中美是两大世界经济大国,美联储资产负债表以及相关货币政策的调整极易通过各种渠道对中国的货币政策产生溢出效应,因此分析美联储资产负债表的变化对中国货币政策的溢出途径以及影响程度,具有重要的现实意义。

尽管已有许多学者从不同的角度及方法研究美国的货币政策对其他国家的溢出效应,但从研究的角度大都是传统的溢出渠道,很少从美联储资产负债表的变化来研究对其他国家货币政策的溢出效应,研究的方法多采用VAR或SVAR模型来研究货币政策的溢出效应。但传统VAR模型推断出的结果仅仅是数学统计上的意义,VAR与SVAR模型均假定服从同方差的约束条件。与这两个模型不同的是TVP-VAR模型,即时变参数随机波动率向量自回归模型,这种模型在现实生活中更能捕捉经济变量在不同时期的变化,且增加了随机波动率的考虑。因此,本文使用的TVP-VAR模型分析美联储资产负债表的变化对中国货币政策的影响。

二、文献综述

对于研究货币政策的国际溢出效应,20世纪60年代的蒙代尔-弗莱明(MF)模型是以在不同的汇率制下分析货币政策的国际溢出效应,如果一国实行扩张的货币性政策,在浮动汇率制下会使货币扩张国货币贬值,增加货币扩张国出口同时减少其他国家的出口。随着70年代理性预期的发展,开发经济下的新宏观经济学也将理性预期融入,发展出了蒙代尔-弗莱明-多恩布什(MFD)。MFD模型中一国实施紧缩货币政策,将使货币紧缩国货币升值从而增加进口并减少出口,使与之贸易的国家贸易条件改善,即支出转换效应;从另一个角度来说,货币紧缩的收入效应会减少对其他国家的进口需求,从而对其他国家的出口和GDP的增加产生抑制作用。Obstleld & Rogoff(1995)在多恩布什汇率超调模型的基础上采用动态规划和对数线性近似的方法,分析两国经济模型货中货币的作用及福利等国际问题,这与发展出来的新开放宏观经济学(NEOM)模型得出的结论具有相似性。以上研究发展成果为本文研究美联储资产负债表的外溢性提供了基本的分析思路。

从2008年金融危机到2019年底,美联储资产负债表经历了扩表到缩表再到扩表的变化历程,美联储资产负债表的变化会通过各种渠道对本国和其他国家产生溢出效应。关于美联储扩表和缩表溢出效应的影响,有许多学者进行了相关研究。Manmohan Singh & Haobin Wang(2017)认为当发达国家调整利率与资产负债表规模的时候,新兴经济体需要加强资本管制以应对发达国家货币政策调整的溢出效应。马理等(2016)利用PVAR模型,研究美联储基础货币的投放以及购债量对其他10个发达国家的溢出效应,发现美国的宽松政策对其他国家有溢出效应。刘金全等(2020)对比了美联储与其他发达国家退出量化宽松政策对新兴经济体的溢出效应,发现前者的溢出效应强度与持久度均比后者强。姜富伟等(2017)利用事件法研究了美联储货币政策对我国金融市场的影响,研究发现未预期到的美联储货币政策调整和前瞻性指引会加剧我国金融市场的波动。白玥明(2015)认为国外货币政策的调整所产生的信号会引起其他国家币值的变动,得出非常规货币政策通过信号渠道对中国产出有显著的冲击。张启迪等(2018)研究发现美联储持续缩表将加剧中国资本流出和人民币贬值压力,金融市场风险也会加大。顾淳(2017)利用TVP-VAR-SV模型研究美国退出量化宽松前后对中国货币政策变量的溢出效应,结果发现美国货币政策对中国货币政策的溢出效应主要在于方向和程度,短期的影响主要是美国货币供应量。徐滢(2018)认为资产负债表的常态化主要是通过期限利差作用于长端利率。李自磊等(2013)使用SVAR模型证实了美国的货币政策通过汇率渠道影响我国经济。徐滢(2020)比较了美联储缩表与扩表对汇率的影响,发现扩表的溢出效应要大于缩表的影响。倪亚芬(2015)将QE引入价格弹性模型,发现人民币汇率在美国量化宽松期间不断升值。刘尧成(2016)研究了美日等国货币政策调整对中国的溢出效应,研究发现溢出效应具有显著的时变特征。徐滢等(2019)利用TVP-VAR模型对比分析美联储运用资产负债表等“数量型”货币政策与价格型货币政策对中国货币政策外溢性,发现前者的外溢效应要强于后者。

从上述文献来看,许多学者从不同角度研究了美联储资产负债表的变化对其他国家经济金融的溢出效应,本文参考已有的学者文献的基础上,以TVP-VAR模型来分析美联储资产负债表的变化对中国货币政策的影响,就相关溢出效应进行分析并给出相关建议。

三、美联储资产负债表规模与结构的变化

因美国“次贷”危机导致投资者担心市场上流动性紧缺情绪的蔓延,美联储在金融市场上进行了大胆的货币政策工具创新,进行了一系列非常规操作,实现经济复苏。第一轮量化宽松政策主要针对是有政府信用担保的资产,目的是恢复投资者之间的信用。美联储的这次行动共购买达3000亿的长期国债、1750亿的机构债及1.25万亿的抵押支持债券(MBS)。这次美联储操作厉害之处在于,维持了世界范围商品总量、货币总量和美元的动态平衡。第二轮量化宽松政策美联储只购买了美国国债,是货币化财政赤字解决美国政府的经济困境,但这次美联储又将买来的国债转手卖给中国政府充实准备金。在2012年第四季度進行了两轮期限扭曲操作,在保持资产负债表规模不变的情况下,改变了资产之间的期限结构,压低了长期利率。2012年9月进行了每月400亿MBS的购买,在2013年1月份又进行了每月450亿美元的长期国债购买,一直持续到2014年的10月,这几轮美联储的资产购买行为大大提高和改变了美联储资产负债表的规模与资产结构。

美联储2007年的资产负债表规模为0.88万亿美元,经过近10年的变化,到2017年10月已扩充到4.45万亿美元。2007年美联储资产负债表占比最大的是资产项是国债,占比达89%,扩表之后占比最大两项资产是国债、MBS,分别占比达到55%、40%。

从美联储资产负债表的负债端来看,从2007—2017年,准备金及联邦票据大规模增加。2007年美联储资产负债表中的联邦票据为0.78万亿美元,在负债中占比92%;准备金的规模为0.03万亿,在负债中占比3%;逆回购协议的规模大约为0.026万亿,在负债中占比4%。到2017年10月,联邦票据规模为1.54万亿、准备金规模2.5万亿、逆回购协议规模0.35万亿,在负债中的占比分别为35%、57%、8%。从扩表前后可知,联邦票据、逆回购协议、准备金的绝对量大幅增加,其中联邦票据的增幅达到98.3%、逆回购协议的增幅达到大约10倍、准备金的增幅达到93倍之多。从各负债项在负债中占比的变化来说,联邦票据的占比下降、逆回购协议和准备金的占比上升。

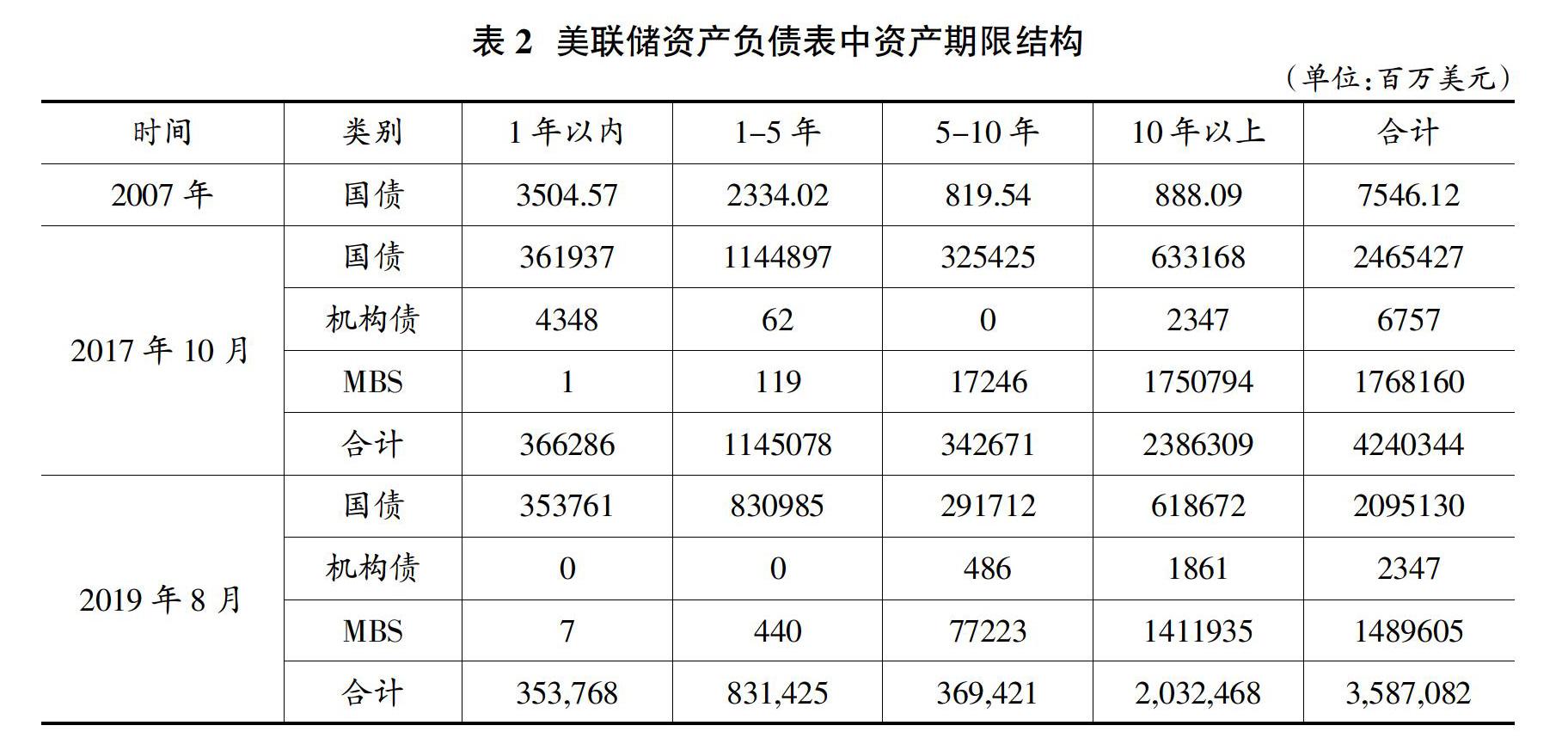

从美联储资产负债表的资产期限来看,2007年主要是1年以内和1-5年的短期国债,长期国债占比很小。到2017年10月缩减资产负债表前夕,1年以内的国债规模增幅103倍,1-5年国债资产规模的增幅达到490倍、5-10年的国债规模增幅达到397倍、10年以上的长期国债的增长规模达到大约713倍。在几轮量化宽松中,增加了MBS和联邦机构债,主要是1年以内的短期机构债和10年以上期限较长的机构债,而MBS主要集中在期限较长的,即10年以上的。美联储缩表从缩减资产类别的期限来看,主要缩减期限较长的资产,到2019年8月,10年以上的国债、MBS缩减规模相对于2017年10月分别达到2.29%、19.35%;5-10年的国债缩减规模达到10.36%;1-5年的国债缩减规模达到27.4%,机构债缩减为0,MBS进行了小幅增长。

四、美联储资产负债表对我国货币政策溢出效应的实证分析

(一)模型构建和数据选择

1.模型构建

TVP-VAR模型设定为如下形式:

2.数据选取与数据来源

本文选取2007年2月—2019年12月的美国与中国的相关金融月度数据,并进行对数差分使数据平稳。中国金融变量主要包括利率、汇率、中国央行资产负债表规模、M2存量,其中,汇率采用美元兑人民币加权平均汇率,利率选择的主要是一天加权平均利率,美国的经济变量主要考虑的是美联储资产负债表的规模。

3.平稳性检验

各变量数据经过取对数差分后,经ADF检验和PP检验,各变量数据是平稳的(见表5)。

(二)实证结果分析

1.模型结果与诊断

表6显示了TVP-VAR模型的估计结果,包括后验均值、后验标准差、95%置信区间、Geweke的CD收敛诊断值和无效影响因子。其中,Geweke的CD收敛诊断值和无效影响因子均符合条件,说明参数和状态变量的抽样是有效的。

2.美联储资产负债表规模的等间隔时变脉冲响应函数分析

TVP-VAR模型可以运用变参数计算所有时点上个变量在不同滞后期的脉冲响应。图2显示了美联储资产负债表规模对自身、中国货币量M2、美元兑人民币汇率、一天加权平均利率分别滞后4、8、12期的影响。

美联储资产负债表对自身冲击,不论是短期、还是长期,美联储资产负债表规模具有逐渐自我扩大的趋势,这是因为美联储在金融系统中担任“最后贷款人”角色,在经济危机及经济不景气的背景下,美联储主动或被动帮助政府与企业加杠杆,即促使企业的资产负债表修复,防止企业“资产负债表”衰退。同时,企业及投资者预期美联储会充当经济的“有形之手”调控经济,逼迫美联储开启类似“直升机式撒钱”的宽松模式,即扩表容易缩表难。

美联储资产负债表规模对中国货币量M2的冲击。从滞后4期来看,美联储资产负债表的冲击对M2是正向的,即美联储资产负债表冲击会导致M2增加,这是因为刚发生金融危机时,中国处于高速增长时间段,由“双顺差”导致的外汇占款上升,中国央行被动向市场投放基础货币。在金融危机后期,中国由外汇占款投放的基础货币减少,央行创新了许多非常规货币政策进行基础货币的投放,如PSL、SLF、MLF。从图2中滞后4、8、12期,美联储扩表与缩表期间对M2都是正相关的。

美联储资产负债表对中国央行资产负债表冲击不论是滞后4、8、12期,美联储资产负债表对中国央行资产负债表冲击在2010年以后是显著正向的,在2017年达到顶点,随后开始降低。这是因为金融危机后,美联储实行几轮QE导致全球大放水,中国央行的资产负债表规模与美联储的资产负债表规模同方向变动,但在2017年,随着美联储经济的复苏以及就业的改善,美联储开启了缩表等货币政策正常化操作,美国利率的升高导致美元等资本流出中国市场,从而使中国央行资产负债表的外汇资产减少,其规模也相应减少。

美联储资产负债表对人民币汇率冲击在2016年达到最低点。短、中、长期在2010—2016以后存在显著的负相关,即美联储资产负债表冲击在2010—2016年间导致人民币升值。在金融危机期间,美国国内金融机构卖出风险资产进行去杠杆,修复资产负债表,导致大量短期国际资本从新兴市场流出。对于2010—2016期间美联储资产负债表规模冲击导致人民币升值,虽然与事实不符,但与理论相符,从理论上来说,美联储扩表导致美元会贬值,相应的人民币会升值,原因是中国的汇率实行的是有管理的浮动汇率制,中国央行在外汇市场上进行了干预。

美联储资产负债表对中国一天加权平均利率的冲击当期就负相关,从2007—2015年都是不断下降的,在2015年达到最低值,随后开始上升。这主要是因为美联储的大规模资产购买导致全球流动性泛滥,相应的中国银行间的利率开始走低,在2015年之后,随着美联储的加息以及缩表导致流动性减少,中国银行间利率升高。对于滞后4、8期美联储资产负债表对利率冲击的走势基本是一致的。

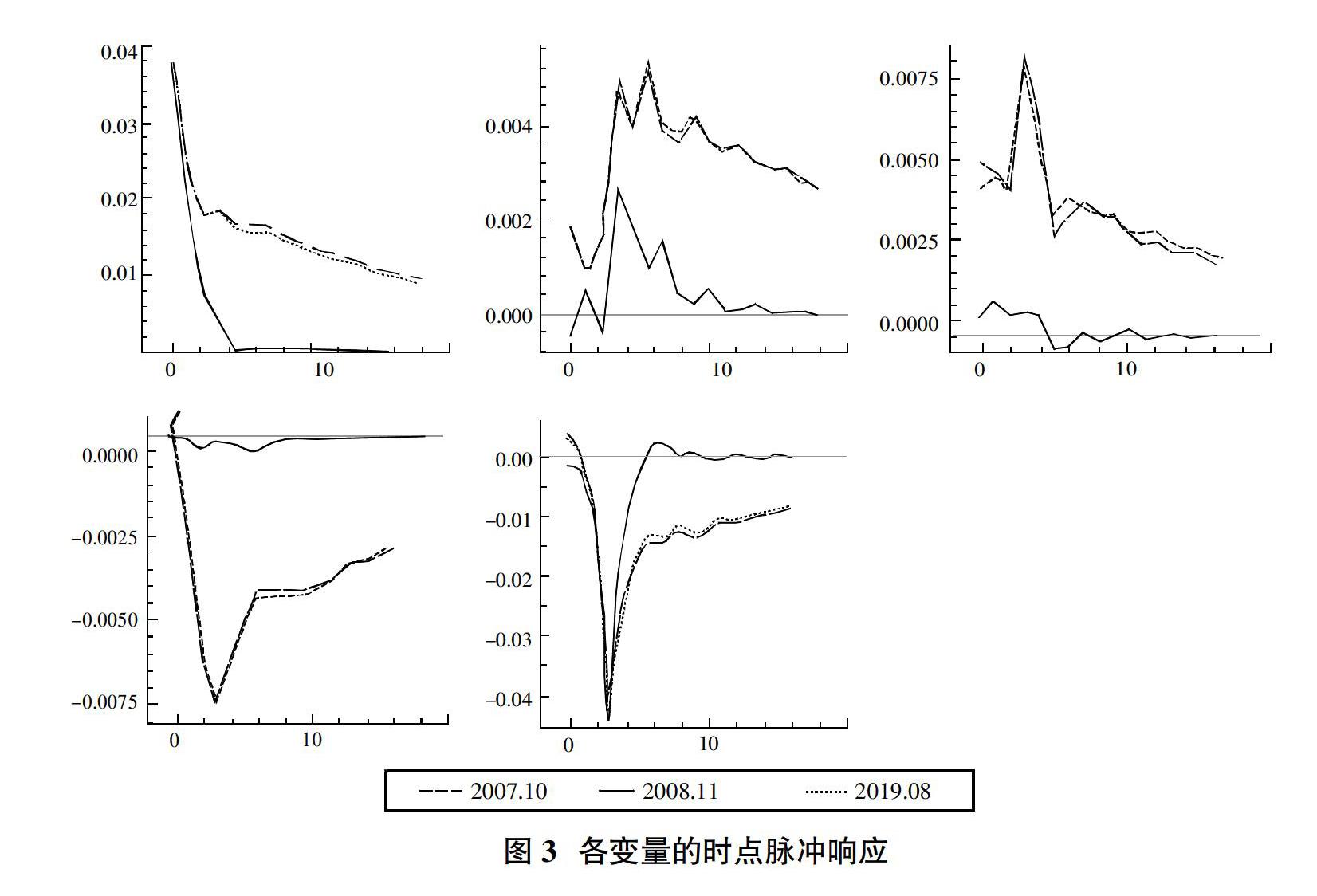

3.美联储资产负债表规模的时点脉冲响应函数分析

美联储资产负债表对自身的时点脉冲响应在2008年11月、2017年10月,2019年8月的当期产生很强的正向影响。其中,2007年10月美联储扩大资产负债表对自身的冲击效应是正向的,当期达到最大值,但下降速度比较缓慢,在随后的4期之后趋于平稳,在一定程度上说明缩减资产负债表对自身具有较长持续时间的影响。

美联储资产负债表对M2的冲击影响在4期达到最大值,具有显著的正向冲击效应,在4期之后冲击影响缓慢减少,这说明了美联储扩表与缩表均导致了中国货币量M2的增加。

2008年11月美联储的资产负债表对中国央行的资产负债表在当期是正向冲击,在5期之后开始转为负向冲击,即美联储资产负债表的冲击会导致中国央行资产负债表规模降低。事实上,在金融危机后期,随着美国经济好转,美元开始回流,中国央行资产负债表的规模减少与事实相符。从长期来看,美联储资产负债表对中国央行资产负债表规模具有正向冲击,在3期达到正向冲击效应的最大值,随后缓慢衰减。

美联储资产负债表对中国汇率的短期影响很小,从长期有显著的负冲击,即人民币是不断升值的,在3期达到最低值,随后开始上升,但冲击效应还是负值。从长期来说,美联储资产负债表规模一直处于不断扩大的趋势,导致美元的流动性水平处于过度充裕的状态,美元在理论上是不断贬值的趋势,人民币是不断升值的趋势。

美联储资产负债表对中国银行间加权平均利率有显著的负冲击效应,在4期达到最低点,随后负向冲击效应慢慢减少。即美联储扩表会导致中国银行间利率降低,缩表导致中国银行间利率开始上升。

五、结论与政策建议

(一)结论

本文采用TVP-VAR模型分析了美联储资产负债表的变化对中国货币政策的溢出效应,综合货币政策的国际传导渠道,考虑了美联储资产负债表的变化对中国货币量M2、银行间加权平均利率、美元兑人民币汇率、中国央行资产负债表规模的动态冲击影响。结果表明,美联储资产负债表的变化对汇率及M2的影响央行短期内可进行调控,减少影响,但会长期显著影响M2、银行间加权平均利率、美元兑人民币汇率、中国央行资产负债表规模。美联储扩表与缩表对我国货币政策的溢出效应具有非对称性、及在不同时点具有不同的影响,扩表时对我银行间利率的冲击力度与持久度要大于缩表时的溢出效应;不论美联储资产负债表是缩表还是扩表均会导致M2增加;美联储资产负债表短期对汇率与中国央行资产负债表规模溢出效应不显著,但对汇率和中国央行资产负债表规模有显著的、长期的负向冲击溢出效应。

(二)政策建议

从短期来看,美联储资产负债表的变化对中国货币政策影响较小,在美联储缩表与扩表应进行逆周期调节,即在美联储扩表时,应阻止国际资本由于国家间存在套利空间而流入;加大流入保证金比例及在必要时设立“托宾税”,抑制国际投机资本的流入;在缩表时反之。此外,加强预期的管理,通过公开市场以及多种非常规货币政策工具的搭配使用,稳定市场的预期,避免由国际资本冲击国内流动性。

从长期来看,美联储资产负债表的变化对中国货币政策的溢出效应根本在于美元的国际地位,中国应该加强與美国及其他发达国家的货币政策沟通,尽量减少美联储资产负债表变化的外溢性;中央推动人民币国际化,如与其他国家签订货币互换协议,创新各种以人民币计价的金融产品,加强在跨境结算与贸易中使用人民币;加强汇率的浮动性,避免形成单边升值或贬值的趋势;加快建立人民币利率走廊机制,使货币政策的调控目标有一个清晰的货币锚,这样更能形成市场的稳定性预期,对于防范化解金融风险具有重要的现实意义。

(责任编辑:夏凡)

参考文献:

[1]白玥明,王自峰,陈珏.美国非常规货币政策退出与中国实际产出——基于信号渠道的国际分析[J].国际金融研究,2015(8):21-30.

[2]顾淳,王霞.美国货币政策变化对中国货币政策的动态溢出效应——基于TVP-VAR-SV模型的分析[J].金融发展研究,2017(3):23-31.

[3]刘金全,吴克强,刘悦.美联储退出量化宽松政策的溢出效应研究——基于新兴经济体与发达经济体双重视角[J].数量经济研究,2020(2):1-17.

[4]姜富伟,郭鹏,郭豫媚.美联储货币政策对我国资产价格的影响[J].金融研究,2019(5):37-55.

[5]李自磊,张云.美国量化宽松政策是否影响了中国的通货膨胀?——基于SVAR模型的时证研究[J].国际金融研究,2013(8):13-21.

[6]倪亚芬,李子联.美国货币政策与人民币汇率-基于弹性价格货币模型的脉冲分析[J].经济研究,2015(6):28-34.

[7]刘尧成.国际货币政策溢出效应、人民币汇率与中国贸易差额——基于TVP-VAR-SV模型的动态影响关系[J].世界经济研究,2016(6):69-135.

[8]马理,娄田田.基于零利率下限约束的宏观政策传导机制研究[J].经济研究,2015(11):94-105.

[9]徐滢,孙宇豪.美国货币政策对中国货币政策的溢出效应研究——基于央行资产负债表的视角[J].金融理论与实践,2019(12):17-24.

[10]徐滢.美联储量化宽松货币政策正常化与人民币汇率变动——基于时变参数向量自相关模型的研究[J].商业经济与管理,2020(5):88-100.

[11]徐滢.美联储资产负债表常态化的理论、路径和影响[J].世界经济与论坛,2018(2):68-90.

[12]P Artus,S Avouyi,E Bleuze,F Lecointe.Transmission of US.Monetary Policy to Europe and Asymmetry in the European Monetary System[J].European Economic Review,1991(7):1369-1384.

[13]Manmohan Singh,Hanbin Wang.Central Bank Balance Sheet Policies and Spillovers to Emerging Markets[D].International Monetary Fund Working Paper No.172,2017.

[14]J Holman,R Neumann.Evidence on the Cross-Country Transmission of Monetary Shocks[J].Applied Economics,2016(5):1837-1857.

[15]Fabio Canova.The Transmission of US Shocks to Latin America[J].Journal of Applied Econometrics,2005(2):229-251.

[16]Obstfeld M,Rogoff K.Exchange Rate Dynamics Redux[J].Journal of Political Economy,1995(103):624-660.

[17]温彬,霍天翔,冯柏.全球重启货币宽松政策背景下我国货币政策选择[J].金融经济,2020(4).

[18]钟辉.我国信贷资产质押再贷款的特点、作用及政策建议——与美国量化宽松货币政策的比较[J].区域金融研究,2016(2).

[19]邓文硕.疫情冲击下我国货币政策的空间、挑战和方向——基于央行資产负债表的分析[J].北方金融,2020(7).