我国上市公司环境会计信息披露质量的研究

——来自重污染行业上市公司的统计数据

2020-10-26 06:48吴婷

桂林航天工业学院学报 2020年3期

吴婷

(桂林航天工业学院 管理学院,广西 桂林 541004)

1 研究背景

近几年,国家环保政策密集出台:2010年9月,原环保部在《上市公司环境信息披露指南》(以下简称《指南》)中明确要求重污染行业上市公司应当以年度环境报告方式定期披露环境信息;发生突发环境事件或受到重大环保处罚的,应发布临时环境报告;2015年9月,国务院颁布的《生态文明体制改革总体方案》中要求建立上市公司的强制性环保信息披露制度;2018年1月1日开始征收环境保护税;2019年10月,发改委的《产业结构调整指导目录(2019年本)》一方面在“环保与资源节约综合利用”条目中单独列出,另一方面在石油、化工等重污染产业的调整中也涉及了节能环保。这些政策传递出一个明显的信号:国家和政府治理污染、保护环境,促进绿色和可持续发展的力度日益加大[1],因此对于参与市场经济的诸多利益相关方,判断企业是否积极响应国家政策的一个关键渠道就是企业对外披露的环境会计信息,本文试图结合重污染行业上市公司研究环境会计信息披露的质量。

2 环境会计信息披露内涵及常见方式

2.1 环境会计信息披露的内涵

环境会计是以环境法律法规为准绳,用会计的方法来反映企业的环境保护责任的履行情况的一门专业会计,融合了环境学科与会计学科,其披露的基本目标是提供有用的环境会计信息,为信息使用者进行有效决策提供依据。当企业充分披露了环境信息,投资者就能有效识别绿色和非绿色的企业,从而引导资金有效地流向绿色产业,减少流向重污染和高碳排放行业的资金。

2.2 企业环境会计信息披露的常见方式

2.2.1 社会责任报告

又称为可持续发展报告,是上市公司披露的一种非财务报告,旨在向信息需求者披露企业用以管理和改善经济、环境和社会业绩的行动、这些行动的结果以及未来的改进策略。

2.2.2 企业财务报告

要求重点排污行业公司在财务报告中的重大事项中单独披露企业的环境信息,涉及排污信息、防治污染设施的建设和运行情况、建设项目环境影响评价及其他环境保护行政许可情况、突发环境事件应急预案、环境自行监测方案等方面。

2.2.3 董事会报告/董事长致辞

通常是在发布企业财务报表的同时发布,旨在向公众展示企业的环保理念、环保政策、环保绩效等内容。

2.2.4临时环境报告

《指南》要求:当出现突发环境事件或受到重大环保处罚的,企业应发布临时环境报告,当企业的重大经营行为影响环境时,也通常会以临时公告的方式对公众进行披露。

3 我国上市公司环境会计信息披露情况的分析

3.1 A股上市公司的数据

3.1.1 样本选择

根据《上市公司行业分类指引》(2012)及《关于引发〈上市公司环保核查行业分类管理名录〉的通知》(环办函〔2008〕373号文),重污染行业主要包括煤炭、火电、钢铁、水泥、建材、石化、化工、造纸、纺织、制革、制药、酿造、发酵、电解铝、冶金等行业,按照A股的分类标准,共涉及12个行业板块,截至2019年12月31日,重污染行业大约涉及895家上市公司(行业分布情况见表1),占深沪两市主板3 583家上市公司的24.97%。

本文以公司市值作为选样标准,剔除ST和*ST公司,分别选择了各行业中规模排序在前的6家公司作为样本,样本数量为72家,占国家重点监控企业总数的42.36%。

3.1.2样本数据统计

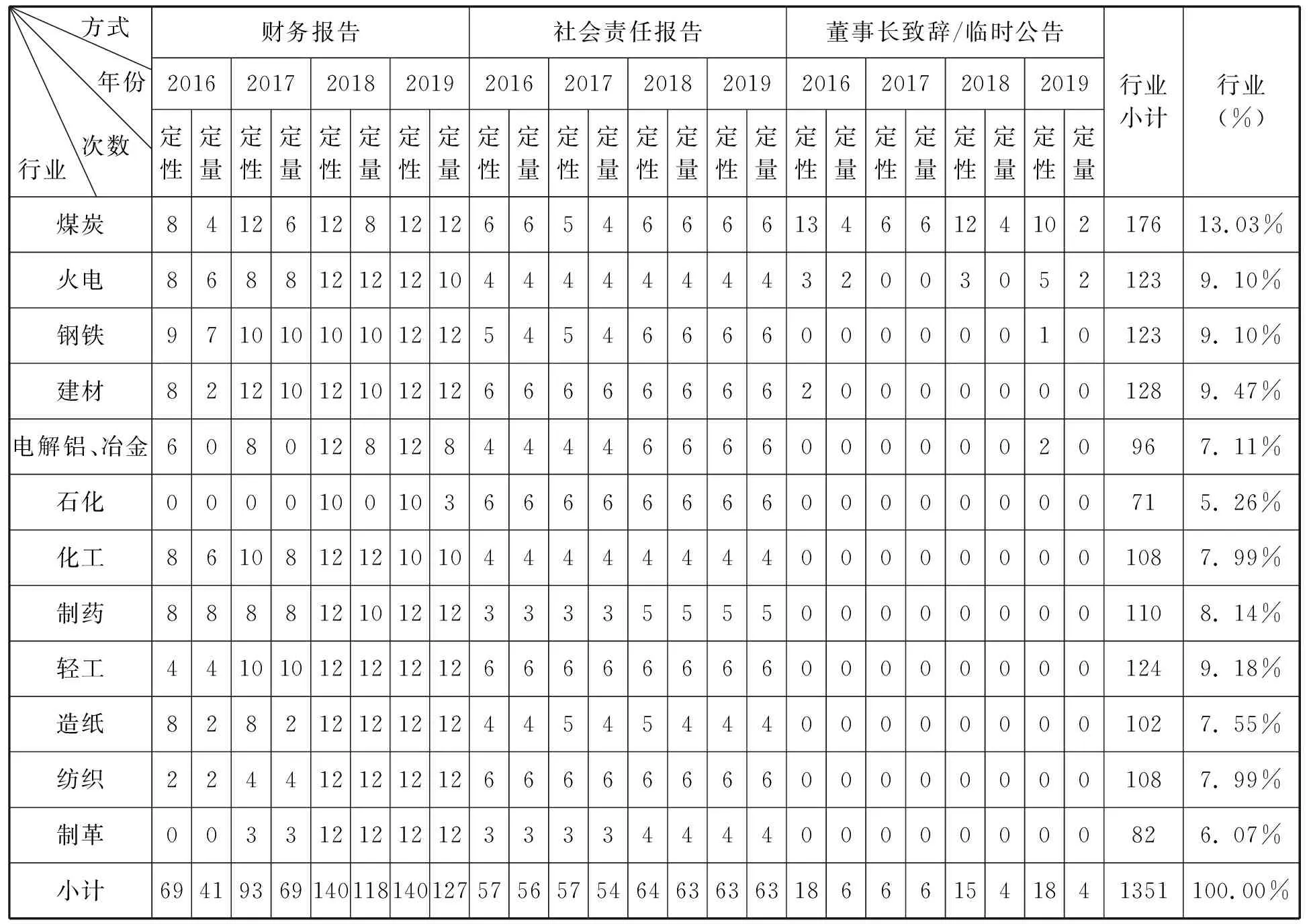

本文对所选的样本公司2016—2019年公开的环境会计信息的披露方式和披露次数进行了统计,统计情况如表2所示。从披露方式看,在1 351次的披露次数中,以财务报告方式披露的占58.9%,以社会责任报告方式披露的占35.3%,只有5.8%是以其他方式披露的;从行业情况看,煤炭、建材、轻工(酿酒、发酵)披露次数最多,披露比较主动,石化、化工、造纸、制革则披露次数较少,很多企业在国家强制披露相关信息前都没有主动披露,这与行业处理污染物的技术发展较慢、环保设备投入及维护成本高的特征密切相关。

表1 重污染行业上市公司分布及其数量

表2 A股上市公司环境会计信息披露情况统计 单位:次

3.2 样本公司环境会计信息披露质量的分析

3.2.1 披露比较主动,披露方式多样

按照证监会的要求,2018年以前企业是自愿披露环境会计信息的,2018年以后对重污染行业才提出强制性的要求[2],但从统计数据中可以看出,这些重污染行业的标杆企业很多在2016、2017年开始就以社会责任报告、财务报告、董事长致辞、临时公告等多种方式(达到36.76%),定性或者定性与定量相结合地对企业的环境会计信息进行了披露,说明这些重污染行业响应国家政策的积极性较高,但披露以财务报告、社会责任报告方式为主,合计占94.2%,以其他方式披露环境会计信息的较少,仅占5.8%。

3.2.2 定性披露为主,定量披露增加

从披露的内容来看,大多数企业披露的环境会计信息以定性为主,占54.77%,主要披露企业的环保认证、环保组织机构、环保理念、环保政策及政策影响等方面,定量的环境会计信息占45.23%,主要集中在排污、能源消耗量方面。从对样本公司的统计来看,2016、2017年合计定量披露占43.61%,2018、2019年定量披露提高到46.28%,但涉及环保投入、环保成本与费用、环保效益等应以货币形式披露的信息则很少,2016-2019年分别只有15.71%、12.5%、16.67%、13.59%的公司披露以货币计量的环境会计信息,而且这些货币信息的披露也非常有限,通常仅有一两个数据,并不全面,更谈不上体现钩稽关系,这不符合货币计量的会计基本假设,虽然环境会计是会计学的新分支,有一定的特殊性,但总体来看目前上市公司披露的环境会计信息质量实在不算高。

3.2.3 披露内容不全面,披露标准不统一

无论是选择何种方式,大多数的样本公司的环境会计信息披露都是选择对企业有利的、正面的信息披露,例如健全环境监控机制、节能降耗、减少污染排放、环保设备建设等,实质上只披露环境资产和环境费用两种会计要素,几乎没有披露企业经营影响环境所形成的环境负债、所有者权益、收入、损益等有关环境会计要素,可见上市公司的环境会计信息披露是经过了选择的,不符合会计信息披露的完整性要求。此外,目前只规定了各重污染行业的环境会计信息必须披露及披露方式,但环境会计核算的确认和计量并无统一标准,不同上市公司的披露往往缺乏可比性,也导致其环境会计信息披露的方式的选择具有较强的动机性,因此环保部曾表示对目前重污染行业上市公司环境会计信息披露虽基本满意,但也很有必要采取保障措施,加快推进上市公司环境会计信息的全面披露。

4 影响上市公司环境会计信息披露质量的原因分析

4.1 企业规模和业绩表现

企业的规模和业绩是影响企业环境会计信息披露的积极性的一个重要因素,越是规模大、业绩好处于行业标杆地位的企业越愿意选择多种多样方式充分披露环境会计信息,以显示其社会责任担当者和行业示范的姿态。上述样本企业正是如此,86.5%的企业在2017年自愿公布社会责任报告,71.43%的企业2016年自愿公布社会责任报告。反观其他规模较小、业绩不佳的企业则较少在国家强制性规定以前自愿公布环境会计信息,甚至一些上市公司2018年以后也未进行披露,例如一项针对江浙地区438家上市公司的环境信息披露调查[3]显示:合计共有45家重点排污上市公司存在环境信息未披露的情况,其中4家同时还存在10万元以上环保处罚信息未披露的情况。

4.2 监管压力大小

随着监管力度[4]的加强,尤其是2018年以后,上市公司的环境会计信息披露无论是披露方式或披露的内容都逐步增加和深入。例如上述样本的统计数据显示:2018年以前环境会计信息披露的次数是532次,其中定性披露300次,定量披露232次;2018年以后披露的次数是819次,其中定性披露440次,定量披露379次。披露总量、定性披露、定量披露的增长率分别是53.94%、46.67%、63.36%。另外2016年、2017以货币计量的信息披露次数仅占15.71%、13.75%,而到了2018年、2019年则提高到17.65%、18.45%。由于当前我国并没有相关的环境会计准则明确界定相关环境会计要素及其披露要求,没有明确的标准,因此一般在企业的财务报告中通常只愿意按强制的要求进行披露,并在披露中选择对企业有利的环境信息披露,例如上述的针对江浙地区上市公司的调查[3]显示:在涉及环保处罚时,有1家公司完全披露,1家公司部分披露,9家公司并未披露。

4.3 内控健全与否

公司层面涉及环境会计信息的内部控制[5]包括组织架构、发展战略、社会责任、风险管理、信息与沟通、内部监督等方面,涉及环境会计信息的业务流程层面的内部控制主要体现在财务、成本费用管理、资产管理、能源环保等业务和事项上,内部控制越健全完善,信息披露就越充分,质量就越高。样本公司普遍内部控制比较健全,基本上都同时披露了内部控制评价报告或内部控制审计报告,会涵盖环境信息的内部控制,但鉴于大多数企业对内部控制缺陷的认定标准都局限于对利润等盈利性数据的影响,而非全面考虑企业社会责任的承担情况,因此对环境会计方面的控制环境、风险评估、控制活动和监督披露的内容都非常有限。

4.4 社会舆论导向

一般在环保法规公布或实施的当年,媒体及舆论关注度较高,上市公司公开环境会计信息的方式就会较多,频率也高些,等舆论热度过去,无论是信息公开的频率或质量都会下降,例如在2018年,环保税的开征、强制要求重点排污单位披露环境会计信息的政策吸引了公众的更多关注,上述样本公司以财务报告方式定性披露的次数增长了50.54%,定量披露的次数增长了71.0%,以社会责任报告方式定性披露的次数增长12.28%,定量披露次数增长16.67% 。此外,以临时公告方式披露公司所受环保部门行政处罚的重污染行业上市公司有21家,而这一数据在2017年为4家,2016年仅为2家,但到了2019年又下降为8家。

5 提高环境会计信息披露质量的措施

目前企业环境会计信息质量不高的关键原因是没有满足会计信息可靠性和相关性的质量要求,只有通过以下途径才能使环境会计信息的质量得到有效提升。

5.1 扩大环境会计信息的社会信息需求

一方面公众的环保意识需要提升。公众的环保意识不断提高,会催生越来越强烈的环境会计信息的需求,因此需要加大生态文明宣传力度、以“绿水青山就是金山银山”为核心理念,创建实践创新基地、环境教育基地等,大力发展绿色产品、绿色学校、绿色村庄、绿色社区、绿色商场、绿色餐馆,提升全民环保意识和生态意识。另一方面要以生态文明思想指导资本市场的发展,大力发展绿色金融体系,壮大上市公司绿色投资者队伍,这些投资主体对环境会计信息的可靠性和相关性有更强烈需求,倒逼上市公司相关环境会计信息的披露方式更多,披露更充分。

5.2 完善并落实环境会计信息披露的制度

一是逐步统一和规范环境会计制度和准则。考虑到各行业的环境会计要素差异较大,可以先制定某一行业的环境会计准则,明确环境资产负债表、环境利润表的结构和内容,推行实施后再总结经验,最后推广到其他行业,制定统一的环境会计制度和准则。二是进一步明确重污染行业的上市公司应当披露的环境违规信息范围。例如完善《公开发行证券的公司信息披露内容与格式准则》中的2号准则(年报)和3号准则(半年报)中的违规信息披露范围,考虑引入量化规定等。三是组织环境会计信息生成环节中的环境监管人员、财务人员、统计人员等进行系统学习和培训,保证这些制度能落实到企业信息系统中,既确保环境会计信息披露的质量,同时增加环境会计信息披露的方式。四是加强行政和社会舆论监管。公司环境信息的标准统一后,各个监管部门共同参与,合力监督,环保指标超标或披露不符合规定的公司将受到惩罚并进行追责;建立上市公司环境信息数据库并实现全网公开,提高环境信息披露透明度,通过社会舆论加强对污染企业的监督。

5.3 开展环境会计审计

统一和规范了环境会计制度和准则可以指导企业编制环境会计信息并选择恰当的披露方式,但要切实提高环境会计信息披露的质量,防范企业随意环境会计信息披露方式和内容还需要环境会计审计实施专业化的外部监督。独立的审计机构以环境审计准则为依据对环境会计信息的披露实施审计程序,并对这些信息是否不存在重大错报发表审计意见,为环境会计信息使用者提供鉴证,提高环境会计信息的可信赖程度,所以结合环境会计信息的特征进一步明确审计标准和审计程序非常有必要。

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

当代陕西(2019年7期)2019-04-25

现代营销(创富信息版)(2018年10期)2018-10-12

领导决策信息(2018年26期)2018-10-12

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

中国老区建设(2016年1期)2016-02-28

人间(2015年19期)2016-01-04