研发费用加计扣除政策对企业的影响及对策分析

2020-10-26 01:54:46刘齐阳

湖南理工学院学报(自然科学版) 2020年3期

刘齐阳

(岳阳职业技术学院,湖南 岳阳 414000)

当前市场竞争激烈,技术创新成为企业保持竞争力的重要途径.为更好地提升自身的技术水平,必然要投入大量研发费用,这就需要在进行税务处理时,对研发费用进行科学的管理[1].

1 企业研发费用核算管理现状

在目前的企业财务管理工作中,对研发费用开展会计核算以及税务处理,需要经历一个复杂的过程.因此,在企业研发费用核算管理的各项工作中,必须严格按照会计准则以及税法规定的相关要求,实现处理效率的提升.

1.1 会计核算

在进行研发费用的会计处理中,必须严格遵守相关准则,将其分为开发费用与研究费用两部分,开展后续的核算工作.对于研究费用来说,由于未形成无形资产,需将其所产生的各项费用,计入当期损益.无形资产的构成,应该满足以下条件:(1)能够进行无形资产的使用及出售;(2)无形资产所产生的经济利益,体现在其产品的潜在价值或者自身上,如果在企业内部使用无形资产,则需要对其实用性进行证明;(3)无形资产在进行开发时,需要对其支出进行准确计量.只有在满足上述条件以后,才能对无形资产开展相应的核算工作[2].

1.2 税务核算

税务核算指的是在研发阶段,企业所需要处理的各种税务业务,最为核心的内容即税前抵扣.从现阶段的税法政策出发,需要明确当前的研究阶段,对于未形成无形资产的费用成本,需将其计入当期损益,进行实际扣除,然后再以实际发生额的75%进行税前加计扣除.对于已经形成无形资产的研发费用,则需根据现行政策要求,按照研发成本的175%进行摊销.

2 研发费用加计扣除政策对企业的影响

2.1 对所得税的影响

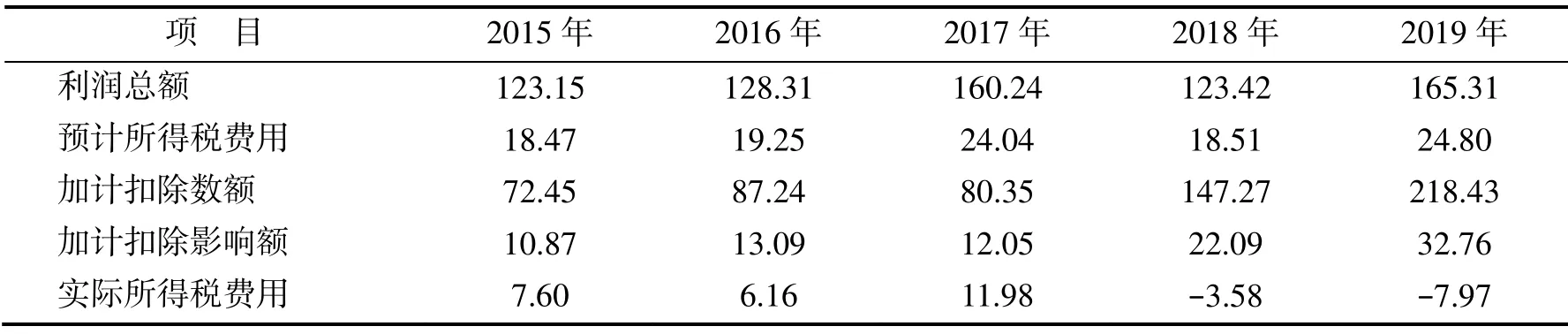

从1996年实施研发费用加计扣除政策以来,国家十分重视企业自主创新能力的提升,在一系列优惠政策的基础上,进一步降低了企业的税收负担.企业在缴纳所得税的时候,为了更好地发挥出加计扣除政策的优势,经常会将一些影响因素放在经营中的首要位置[3].以X 公司为例,从2015年到2019年间,节约了数十万的纳税费用,不仅鼓励了企业的技术研发,同时也推动了社会创新能力的提升.X 公司2015年至2019年所得税费用见表1.

表1 X 公司2015年至2019年所得税费用(单位:万元)

2.2 对生产经营状况的影响

在企业的发展过程中,研发费用加计扣除政策的落实,能显著降低企业的成本支出,为生产经营提供更多资金保障,推动自身技术创新,进而形成一种良性循环,实现企业竞争力的提升.就X 公司来说,在采用加计扣除以后,其生产经营状况得到明显改善,偿债能力、营运能力及盈利能力都显著提高.通过对X 公司盈利能力进行分析,能获得其生产经营状况的直接反映.X 公司2015年至2019年盈利能力指标见表2.可以看出,受2016年研发费用加计扣除新政策的影响,X 公司的毛利率显著提升,这表明其产生的影响十分明显.

表2 X 公司2015年至2019年盈利能力指标

2.3 对研发活动的影响

在激烈的市场竞争中,企业须不断提升自身的技术创新能力来寻求更好的发展,这就要求企业不断加大研发投入,实现技术创新,为企业发展做出更大贡献.受到加计扣除政策的影响,X 公司的税务负担大大降低,使得其有更多的资金能够用于研发投入,推动研发活动的开展.X 公司2015年至2019年各项费用见表3.从表3中可以看出,X 公司的研发投入逐年上升,表明其将更多的资金投入到研发活动当中,提升了企业研发效率的同时也增加了销售收入,为企业的发展提供了可靠保障.

表3 X 公司各项费用 (单位:万元)

3 对优化企业研发费用核算的建议

3.1 改善财税人员业务水平,提升政策认知

要保障研发费用会计核算顺利进行,须提高财税人员的专业素质,提升其业务熟练度及对国家政策的解读、理解能力.在这一过程中,必须要提升企业员工的思想意识,增强对加计扣除政策的认知,学习国家推出的各种优惠政策,为各项工作的开展提供可靠保障[4].财税人员要清晰记录各项费用的发生,并通过台账的形式进行详细记载,以确保数据的全面性与完整性.与此同时,需要制定合理的人才招聘机制,提高人才录入门槛,加强继续教育工作,对员工进行定期培训,规避财税风险,实现合理的纳税筹划.

3.2 优化会计职能部门,选择适用的会计核算方法

企业应对会计职能部门进行优化,加大会计软件的投入,加强会计信息安全建设,按要求对相关会计科目进行重置设计.同时,加强对财务人员的培训,全员参与体系优化,确保纳税申报的准确性.另外,企业需根据自身特点和发展需求,选择适用的会计核算方法,提高财务数据的量化要求,对研发活动分项目进行统筹管理,避免因立项模糊导致与税务主管部门产生分歧.

3.3 强化内部控制,合理设计业务处理流程

在对研发活动流程进行设计的过程中,必须要对内控制度进行完善,配备专门的人员,开展相应的内部监督工作,实现研发环节的全过程监督,定期审查相关的明细账目及总账等,避免出现偷税漏税的情况.此外,需定期开展内部审计工作,监督财税人员的业务处理流程,规范其工作方式,同时为管理层提供相应的审计报告,明确研发方向,实现企业研发能力的提升.

3.4 完善风险控制,提升业务处理水平

在企业开展研发费用的会计核算与税务处理的过程中,往往伴随着一定的风险,既有客观风险,也有认知风险.这就需要在开展财务工作的过程中,强化风险管理工作,通过提升财税人员风险意识,明确税务处理中存在的各种风险,降低其对企业发展产生的危害.在进行风险控制的过程中,需要构建完善的风险管理机制,强化事前、事中以及事后的多环节监管,预防各类风险的发生.而在进行研发的过程中,还需要强化部门协作,从而保证风险控制政策能够得到有效落实,提升业务处理的效率与水平.

4 结语

从现阶段的财务管理工作来看,会计核算与税务处理是其中的一个重要环节,企业通过对经营数据进行准确核算,履行纳税义务,不仅为企业的发展提供保障,同时也促进了社会发展.当前国家大力提倡创新,出台了许多的优惠政策,为企业提供了研发费用加计扣除的扶持,降低了企业的经营成本,增强了企业创新的积极性.因此,企业需要加深对优惠政策的了解,强化对企业研发费用加计扣除的认知,提升税务处理水平,进一步发挥税收优惠政策的作用,为企业的发展提供可靠保障.

猜你喜欢

山西财税(2022年4期)2022-05-23 05:03:26

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

大众投资指南(2021年35期)2021-02-16 01:06:12

近代史学刊(2020年2期)2020-11-18 09:16:20

中国商论(2016年34期)2017-01-15 14:24:05

行政事业资产与财务(2016年10期)2016-09-26 12:05:14

学习月刊(2016年2期)2016-07-11 01:52:52

商业会计(2015年15期)2015-09-21 08:26:36