高管薪酬、现金股利与企业价值

2020-10-24 10:44:42叶旭柔

福建质量管理 2020年19期

黄 弘 叶旭柔

(景德镇陶瓷大学 江西 景德镇 333000)

一、引言

对于我们国家而言,上市公司数量众多,高管收入奇高、高管薪酬与公司业绩不匹配、高管薪酬与普通员工收入差距过大、股东利益受损等问题一时成为人们热议的话题。高管薪酬作为一种短期激励机制,可以激发公司高管人员当期的工作积极性,但是不可避免的会导致管理者的短视行为。为了鼓励长期高级管理人员,我国不少上市公司开始探索通过发放现金股利的方式来抑制此类问题的发生。那么,高管薪酬管理激励作用机制与现金股利之间是否存在一定关系,并对公司价值产生影响?

二、理论分析与研究假设

张雅思等(2016)通过对我国上市公司2010-2015年这六年期间的相关数据分析得出,高管薪酬对企业价值产生积极正面的影响[1]。许晓飞,林欢等(2018)以我国山西省上市公司相关的财务数据为样本进行考察分析,表明企业的现金股利有利于企业价值的升高[2]。梁彤缨、陈波等(2014)研究高管薪酬与股利政策的相互作用,并选取2006-2010年中国A股上市公司数据从企业价值角度对两种机制的协同效应进行实证研究。结果表明,高管薪酬激励和现金股利政策各自都能提高企业价值,并且两者在提高企业价值上表现出协同效应[3]。所以薪酬激励激励机制与现金股利的发放对提升公司价值有着积极正向的影响。

综上,提出三个假设:H1:高管薪酬与企业价值是正相关关系。H2:现金股利与企业价值呈正相关关系。H3:现金股利发放对高管薪酬激励与公司价值具有调节作用。

三、研究设计

(一)样本与数据来源

本文以我国A股上市企业公司2015-2017年的相关信息数据为主要问题研究分析样本,剔除异常样本,以保证数据的有效性。排除样本有四类:一是B股、H股样本;二是ST公司样本数据;三是无法获取完整数据的样本;四是金融企业财务状况,与其他类型的公司相比,这类上市公司的财务状况差异很大。本文的数据主要从CSMAR数据库中提取,并用spss20.0软件进行分析。本文共选取1480家A股上市公司,共4440个有效样本。

(二)模型设定与变量定义

本文运用多元回归分析方法研究了高管薪酬、现金股利与公司价值的关系。基于以上假设,建立了以下模型,并用spss20.0进行回归分析:

本文借鉴常亚波、沈志渔(2016)[4]构建的实证模型,建立如下模型。

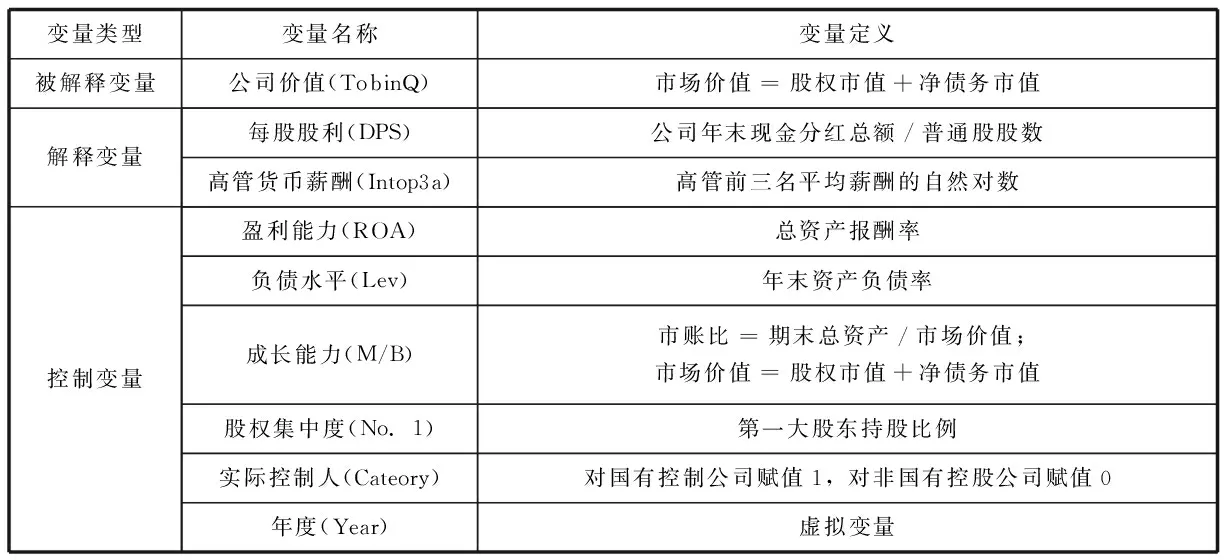

表1 研究变量的定义

四、实证分析

(一)描述性统计

从表2可以看出,前三名高管平均薪酬的自然对数最小值为11.824,最大值为17.406,平均值为14.496,标准差为0.703;中国上市公司每股股利极小值为0.001,极大值为11.00,均值为0.1620元/股,方差为0.2965,说明我国企业上市公司发展处于比较低的支付水平;总资产报酬率的极小值为-0.1316,极大值为0.4315,均值为0.0588,标准差为0.0448,可以看出我国上市企业之间的盈利能力层次不齐,还是存在差异的;第一大股东持股比例的均值为34.784%,说明我国的上市公司的股权集中度比较高。

表2 描述性统计结果

(二)相关性分析

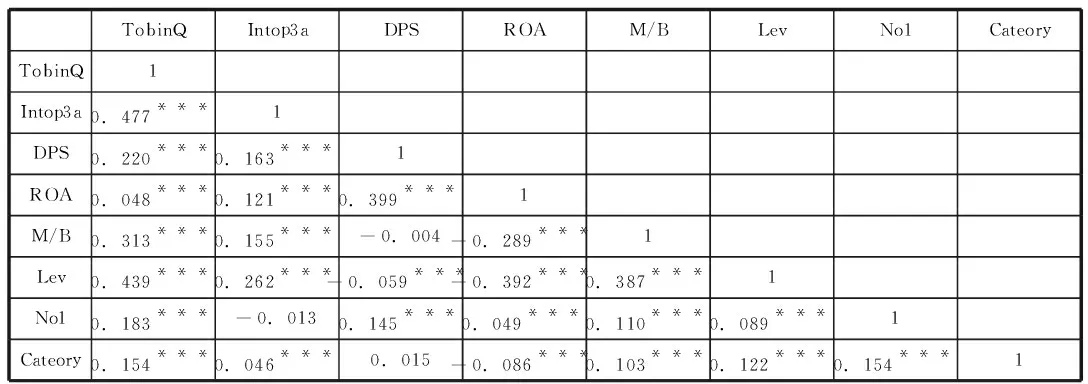

为了验证上述的三个假设,本文首先进行了相关性分析,逐一衡量各变量之间的相关性及其统计学意义,分析结果如表3所示。

表3 相关性分析

从表3可以看到各变量之间的相关系数,有大多数变量之间的关系显著。高管薪酬与公司价值的相关系数为0.477,且p值小于1%,与本文的假设1相符,即高管薪酬对提高公司价值产生积极的影响。现金股利与公司价值的相关系数为0.220,呈显著正相关关系,由此可知,现金股利越大,公司价值越高,假设2得到初步证实。由此表我们可以初步证实,高管薪酬与现金股利的相关系数为0.163,在1%的显著性水平下显著,表明高管货币薪酬与现金股利呈显著正相关关系。通过相关性分析,假设1、2得到初步的检验,为了更清楚地研究各变量之间的相关关系,假设1、2还需要进一步研究,在本文中,该多元回归模型用于进一步分析。

(三)多元回归分析

为了进一步验证前文所提出的三个假设,运用多元线性回归模型,高管薪酬、现金股利与企业价值之间的关系进行多元回归检验,多元回归分析结果见表4。

表4 检验结果

表4的(1)是高管薪酬对公司价值影响的检验结果。从回归结果得出,F值为501.242,1%的显著水平上,说明回归结果显著。高管薪酬的回归系数为0.461,P值小于1%,说明高管薪酬与公司价值呈正相关。假设1验证了高管薪酬越高,公司价值越大。实行与企业相适应的高管薪酬激励机制,可以在很大程度上缓解所有权与经营权分离所带来的委托代理问题,降低委托代理成本,提高公司价值。

表4(2)为现金股利对公司价值影响的检验结果。F值在1%显著性水平,说明回归结果显著。现金股利的回归系数为0.474,现金股利与公司价值呈正相关。假设2验证了现金股利越高,企业价值越大。企业通过支付现金股利来减少自由现金流,减少高层管理人员获取私人利益和过度投资的可能性,有利于降低代理成本,提高自己的公司价值。

表4的(3)是高管薪酬与现金股利交乘项的回归系数为0.281,在1%的显著水平上呈正相关。在公司价值变化中,高管薪酬与现金股利这两种影响机制的确同时对公司价值产生影响,即薪酬激励激励机制与现金股利的发放共同作用,对提升公司价值有着积极正向的影响。

五、结论

基于研究结果,本文提出以下两点建议:(1)发放现金股利是提高上市公司价值的有效手段,现金股利水平直接影响公司价值,因此上市公司应加以重视现金股利政策的实施;(2)高管薪酬激励机制对公司价值起到了积极正面的影响,对高层管理人员进行适当的货币激励和股利激励可以有效地提高公司价值。同时,也可以将公司价值作为高管激励和考核指标激励高层管理人员实现公司价值最大化。上市公司应根据公司的实际情况,制定更加适合本公司的公司价值、现金股利与高管薪酬激励体系和制度。

本文研究的变量参考了以往学者的论文。然而由于各种原因不同,本文的研究存在不足,由于有些数据是人工搜索、整理,会出现一些小的偏差。

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00