智力资本与企业价值的关系研究

——以核心人员变动对企业价值影响为例

2020-10-24 10:44:38陈敬轩

福建质量管理 2020年19期

陈敬轩

(河北地质大学 河北 石家庄 050000)

一、研究意义及核心概念

许多学者对人力资本与公司价值增长和持续发展的关系做出研究和分析,例如,张林和于富生(2008)等研究发现,人力资本对我国高科技企业的成长能力具有重要影响;罗福凯(2017)、王京(2017)等研究指出,提高人力资本投入可以促进企业快速成长。因此,现有文献表明人力资本为公司的持续发展和价值增长带来资源优势,人力资本对上市公司价值的增长有正向的促进效应。

本文认为智力资本是能够为企业带来竞争优势、创造价值,是企业拥有或者控制的各种无形性资源,包括了各种知识、能力、企业家精神、员工能力、企业文化、企业与外部利益相关者的关系等等。本文将以格力电器为例,研究两者关系问题。

二、个案研究——以格力董事长换届为例

(一)案例背景

根据格力公司董事会章程和董事会公告,上一届格力董事会将于2018年5月31日到期,而格力集团并没有换届公告发出,在格力集团已经深深打上董明珠烙印的情况下,高管的变动可能会引发股价和公司治理、经营战略等一系列的变动。

(二)高管变动与企业价值关系探究。为了探究公司价值对高层管理人员的变动的反应,文中选取的研究方法是事件研究法,通过窗口期数据的分析来判断其是否影响,通过超额收益率考察样本中影响程度的大小。

(三)公司董事会换届情况的简介。2019年1月16日格力董事会换届选举结束,董明珠高票连任公司董事长,刘姝威成功当选格力电器独立董事。王如竹,郭杨,卢馨,许楚镇,郭书战均已卸任公司独立董事;王丽琴也卸任职工代表监事。

(四)事件研究法的简述。事件研究法的具体研究步骤有基本的范式要求:一是界定事件和事件期间(窗口期);二是界定估计期间;三是非正常报酬率与累计非正常报酬率的计算;四是进行统计检验;下面就用事件研究法来考察公司管理层变动对格力公司的影响。

1.界定窗口期、估计期。对于换届事件的窗口期,参考了财务金融领域已有的选择,将事件的窗口期定义为前后10天,即[-10,10]。估计期间的选取,文中选取的估计期为[-100,-11]。

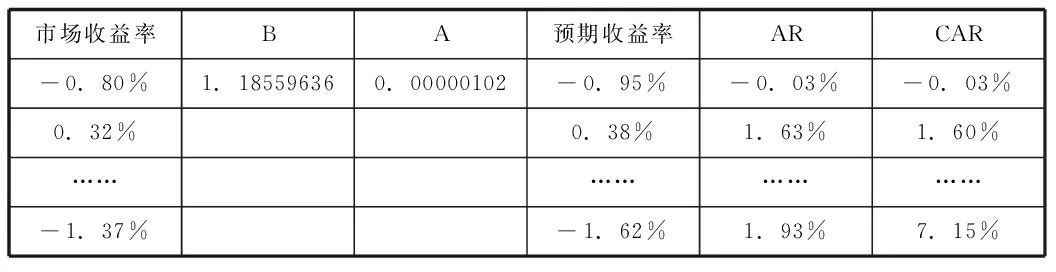

2.非正常收益率和累积非正常收率的计算过程。笔者从国泰安数据库下载了格力电器窗口期和估计期的每日收盘价和每日沪深300指数收盘指数,作为计算每日实际收益率和日市场收益率的原始数据。

第一步是整理基础数据,由于本文中对预期收益率采取的是CAMP市场法,所以需要回归建立预期收益率和市场收益率之间的关系,进而用估计期推导出的关系计算窗口期的预期收益率。经过整理后的估计期的数据截取如格力电器在2018年12月28日的收盘价为35.69,实际收益率为0.03%,收盘指数为3010.65,市场收益率为0.67%,在2018年8月2日的收盘价为41.12,收盘指数为3370.96,利用这一段时间的数据进行回归就可以得出相应的回归模型如下:

表1 回归结果表

由上表可以看出,其自变量系数的T=17.89,且P=0.00<0.05具有显著性,即回归出的自变量系数1.71935是高度有效的,至此,我们通过估计期的数据回归初预期收益率和市场收益率的关系:

最后计算累积超额收益形成最终的超额累积收益率:

表2 CAR值计算表

到此为止,我们就将事件窗口期的超额收益和累积超额收益全部计算出来,我们可以非常明显地看到在1月16日事件发生日前后,出现了明显的负向的超额收益,说明格力股东大会换届的消息发布前后对公司的股价造成了连续的影响,投资者在短时间内丧失信心。

3.正态分布验证与CAR值检验。最后,我们需要做检验,因为文中选取小规模样本,并不能代表整体情况,必须完成两个方面的检验:

一是样本的正态分布检验;二是对于CAR值的T检验,证明在一开始提出的假设H0:CAR=0是不成立的。

首先是第一种正态分布的检验,因为本次选择的窗口期样本小于30个,我们必须在SPSS中用描述性统计中的正态分布图或者k-s检验,说明其符合正态分布。从单样本K-S检验我们可以得出,其Z值为0.366>0,P=0.999>0.05,很显然不显著,该检验中不显著说明其数据服从于正态分布,结合正态分布描述曲线和K-S检验的分析,我们可以判定其数据符合正态分布。其次是做T检验,我们在SPSS中做了T检验,检验CAR值是否为0:

表3 单样本T检验

通过对上述单样本T检验的分析,我们可以看到T=10.271,P=0.00<0.05,具有显著性,所以至此为止,我们拒绝在一开始就提出的原假设H0:CAR=0,即CAR值不为零,即我们可以得出格力换届对于格力电器的公司价值影响在短期内是有负效应的。

总结

本文选取了格力电器作为主要研究对象,运用了事件研究法研究了高管人员的变动对企业价值创造的影响,得出了在换届前后公司收益率负向波动的结论。提出必须认识到人力资本是公司进行管理创新的重要资源,高质量的人力资本可以提高管理效益和技术效益进而推动价值波动。

猜你喜欢

国画家(2023年1期)2023-02-16 07:57:00

英语文摘(2021年10期)2021-11-22 08:02:26

电脑报(2019年4期)2019-09-10 07:22:44

人大建设(2018年11期)2019-01-31 02:41:06

商周刊(2018年11期)2018-06-13 03:41:54

证券市场红周刊(2018年15期)2018-05-14 12:35:53

中国经济周刊(2017年39期)2017-10-20 07:50:53

证券市场周刊(2016年35期)2016-09-19 17:52:30

发明与创新(2016年34期)2016-08-22 03:01:00

考试周刊(2016年15期)2016-03-25 04:12:42