山西省国内旅游收入地区差异及影响因素

2020-10-23 07:55宋立中杨秀成林翠生

海南师范大学学报(自然科学版) 2020年3期

王 倩,宋立中,杨秀成,林翠生

(1.福建师范大学 旅游学院,福建 福州 350117;2.宁德师范学院 闽东旅游扶贫研究中心,福建 宁德 352100;3.宁德师范学院 经济管理学院,福建 宁德 352100)

在全域旅游与文旅融合发展的时代背景下,文旅产业已成为区域经济发展的新增长点和国民经济的支柱产业。然而,区域之间存在资源禀赋、区位条件、经济发展水平等差异,其旅游业发展不可避免地存在不均衡现象,而缩小区域经济差异、实现区域整体协调健康发展日益成为社会经济发展的重要原则。近年来,各地均积极发展旅游业,将区域旅游产业发展摆在社会经济工作的重要位置,导致区域间旅游收入差异日益加大,区域发展不平衡状况日渐明显。因此,研究区域旅游发展状况的差异及其影响因素,对于地方政府制定区域旅游发展宏观战略和优化配置旅游发展要素等具有重要的指导意义。

旅游收入规模和游客规模是对旅游规模状况进行测度的两个重要指标[1]。国外学者对旅游收入影响旅游规模的研究开始较早,既有宏观研究,也有微观研究,研究方法丰富多样,研究理论体系相对成熟[2,3],研究成果较为丰富[4,5],多侧重于从旅游资源状况[6]、政府管理体制[7]、基础设施与社会发展状况[8]、旅游政策对旅游经济的作用[9,10]等单一因素进行探究。国内学者对于这一领域的研究侧重讨论旅游规模差异及其演变过程[11]、位序规模分布体系以及优化[12,13]、旅游规模差异影响因素[14]等;在研究区域尺度选取方面,包括全国性大尺度范围[15-17]、跨省经济区或省际为主的中观尺度范围[18,19]以及单个省域小尺度范围[20-26];在研究方法方面,多引入地理学中首位分布理论与位序规模理论等,采用标准差、变异系数、基尼系数、首位度、赫芬达尔系数等数理统计指标,利用SPSS软件进行相关性分析、回归分析、聚类分析等,探讨旅游规模差异、分布状况及影响因素等。

山西省位于中原地区,在漫长历史长河中孕育了文化内涵极其丰富的根祖文化、晋商文化、宗教文化等,成为中华民族历史中地上文物保存最多的省份之一。山西省内储备有极为丰富的矿产资源,早期矿产资源的开采和利用极大地推动了国家的发展进步,但近年来矿产资源产业发展前景较差,生态环境遭到极大破坏,雾霾天气频频出现。利用得天独厚的旅游资源推动山西旅游产业发展,不仅可以满足人们对美好生活的向往与追求,也是矿产资源大省转型跨越发展的应有之义[27]。近年来,山西省旅游业发展较快,相关研究成果较多,但在国内旅游收入地区差异与影响因素研究方面尚有欠缺。故本研究尝试运用数理统计分析法、GIS 空间分析法等探讨山西省各设区市国内旅游收入地区差异与分布特征,并对其影响因素进行分析,以期为山西省旅游业可持续发展提供智力支持。

1 研究方法与数据来源

1.1 国内旅游收入研究方法

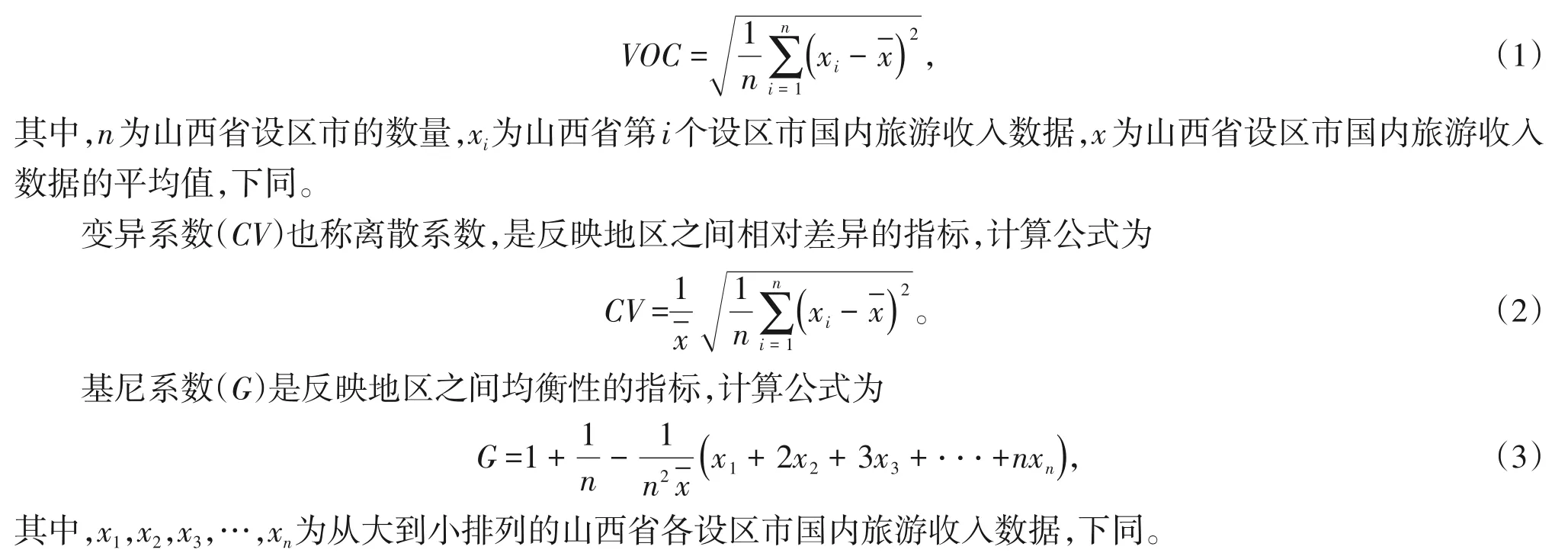

本研究运用标准差、变异系数、基尼系数、首位度、赫芬达尔系数5个指标来探讨山西省国内旅游收入地区差异状况。在5个指标中,标准差与变异系数反映山西省国内旅游收入的地区绝对差异和相对差异,其值越大,差异性越大;基尼系数反映其均衡性,取值范围为0~1,值越大表示均衡性越小;首位度与赫芬达尔系数反映其集中度,值越大表示集中程度越高,计算方式具体如下。

标准差(VOC)也称均方差,是反映地区之间绝对差异的指标,计算公式为

首位度(S)是一组数据最大值与其他值的比较,比值及变化可以反映数据的集中度[1]。常见的有2城市指数、4城市指数和11城市指数。本研究利用首位度来分析山西省国内旅游收入地区集中度,计算公式为

赫芬达尔系数(Hn)反映国内旅游收入的地区集中程度,其值越接近1表示集中程度越高,计算公式为

其中,Pi为排在前n位的数据中第i位数据所占总数的比值。

1.2 位序规模方法

本研究采用洛特卡模式对山西省国内旅游收入地区分布进行分析,计算公式为

其中,P为国内旅游收入,R为国内旅游收入位序,K为理想的首位国内旅游收入,q为集中指数。一般而言,集中指数可分为3种类型,分别是均衡型(q ≤0.85)、集中型(0.85 <q <1.2)、首位型(q ≥1.2)。

1.3 数据来源

山西省11个设区市分别为太原、晋中、阳泉、大同、忻州、朔州、吕梁、临汾、运城、长治和晋城。考虑到统计数据的可靠性和可获得性、统计口径的一致性和连续性等,本研究选取2005—2019年山西省各设区市国内旅游收入数据进行分析,数据来源于国家统计信息网、2005—2019年山西省统计年鉴和各设区市《国民经济与社会发展统计公报》等。

2 山西省国内旅游收入地区差异性分析

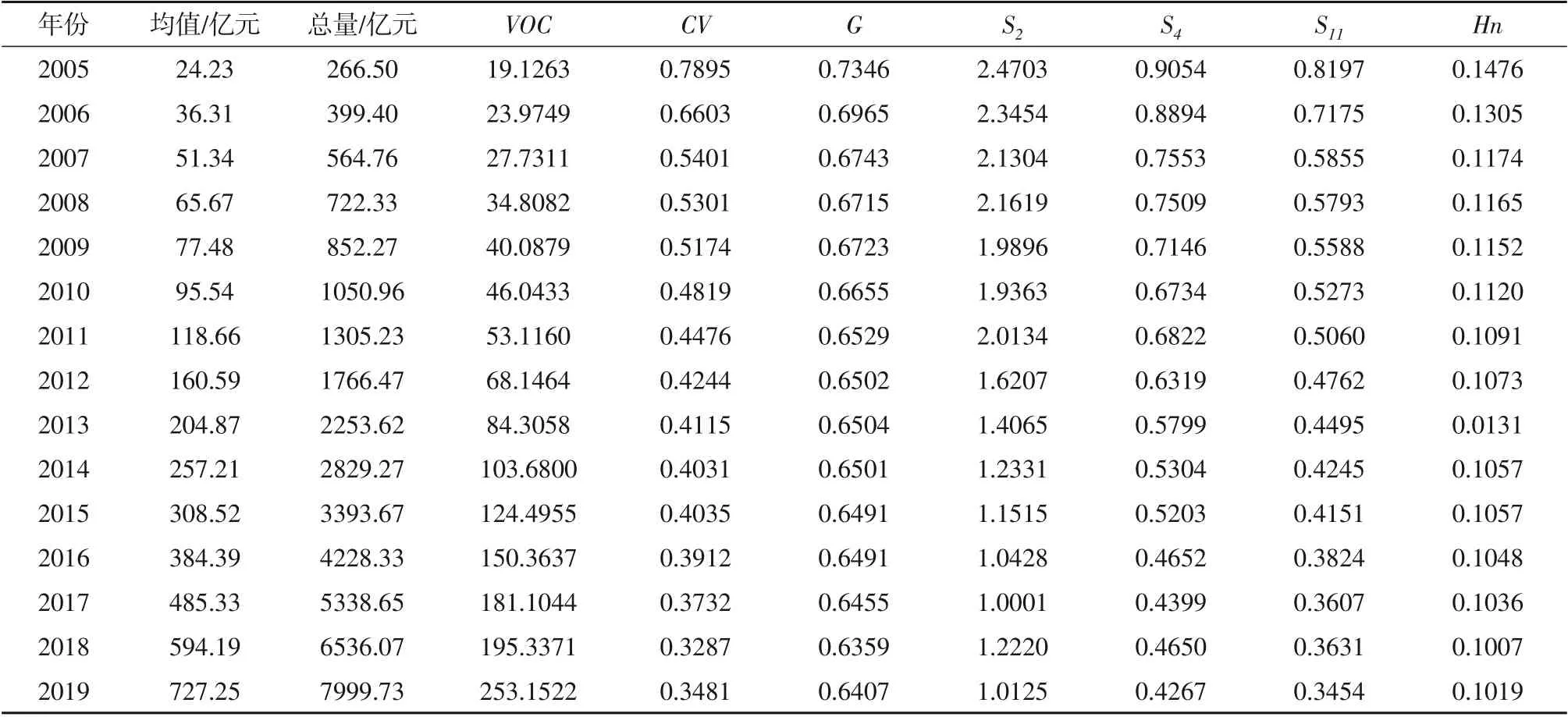

通过对山西省各设区市国内旅游收入数据进行整理与计算,得出其国内旅游收入的各项指标,结果见表1。

表1 2005—2019年山西省国内旅游收入地区差异及其变化状况Table 1 The regional differences and changes of domestic tourism income in Shanxi province from 2005 to 2019

2.1 地区差异变化情况

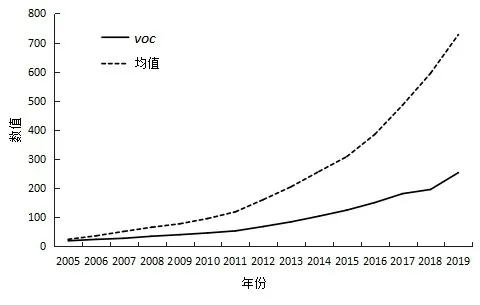

2005—2019 年山西省国内旅游收入数据显示,其均值及总量逐年增加;可分为2005—2011、2012—2016、2017—2019 年3 个阶段,其均值(总量)的年增幅分别为15.74(173.12)、53.15(584.62)、114.28(1257.13)(表1),总体呈逐步扩大的趋势。图1表明,国内旅游收入标准差逐年增加,其可分为4个阶段,具体表现为2005—2011年、2012—2017年2个阶段标准差年增幅分别为5.67、21.33,呈扩大趋势;2017—2018年标准差年增幅为14.23,有小幅下降;但2018—2019年标准差年增幅为57.82,出现大幅增长。国内旅游收入标准差从2005年的19.1263上升到2019年253.1522,14年间增长了1223.58%,总体变化趋势与总量和均值相似。由图2可知,变异系数总体呈下降趋势,2018年达最小值0.3287,2019年小幅上升。总体而言,14年间山西省国内旅游收入地区绝对差异逐步加大,相对差异逐渐缩小。

图1 山西省国内旅游收入VOC及均值变化图Figure 1 VOC and average changes of domestic tourism income in Shanxi province

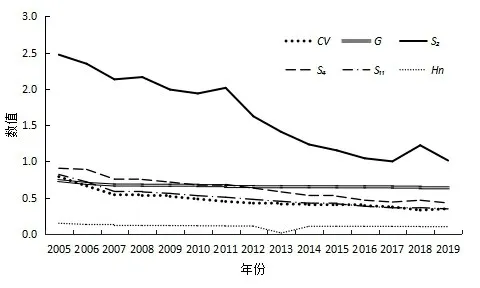

图2 山西省国内旅游收入CV、G、S2、S4、S11、Hn变化图Figure 2 Changes of CV,G,S2,S4,S11,Hn of domestic tourism income in Shanxi province

2.2 地区均衡度变化情况

图2显示,2005—2019年山西省国内旅游收入的基尼系数变化幅度较小,但其数值均大于0.5,故国内旅游收入分布呈不均衡状况。根据位序规模法则与首位度界限指标,2城市首位度标准值为2,另外,S2<1、1<S2<2、2<S2<4分别表示不存在首位分布、低度首位分布、中度首位分布;4城市与11城市首位度标准值为1[28]。图2表明,2城市指数由2005年的2.4703一直波动下降到2010年的1.9363,2011年小幅上升至2.0134,随后下降到2017年最低点1.0001(表1),总体表现为波动下降;但数值始终大于1,故呈首位分布,具体为2005—2008年与2011年呈中度首位分布,其他年份呈低度首位分布。4城市指数与11城市指数在14年间呈总体下降趋势,且数值始终小于1。基尼系数与首位度指数均表明山西省国内旅游收入存在不均衡现象,但不均衡程度在逐步降低,临汾、运城、大同等设区市国内旅游收入的不断增长使得太原、晋中等首位设区市的国内旅游收入优势日趋不明显。山西省国内旅游收入的赫芬达尔系数在14 年间总体偏低,且呈波动下降趋势,2013年达到最低值0.0131。总之,山西省国内旅游收入地区集中度正逐步降低,各设区市国内旅游均得到快速发展。

3 山西省国内旅游收入分布特征分析

3.1 国内旅游收入位序规模分布

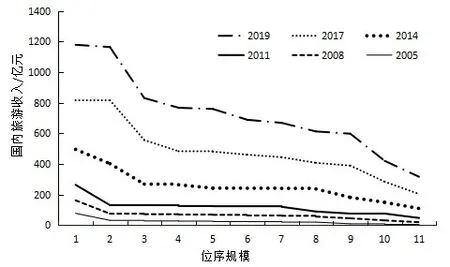

为尽可能完整展示山西省国内旅游收入位序规模分布状态,本研究选取山西省2005、2008、2011、2014、2017、2019年国内旅游收入数据进行排序,横坐标为其位序规模,纵坐标为各年国内旅游收入数据,得到山西省国内旅游收入位序规模图(图3)。图3表明,山西省国内旅游收入呈逐年上升趋势,增幅逐渐扩大,且首位分布逐渐趋于明显,首位设区市与末位设区市的国内旅游收入地区绝对差异逐渐增大,而排在第3到11位的设区市的国内旅游收入地区绝对差异相对较小。

图3 山西省国内旅游收入位序规模图Figure 3 The domestic tourism income rank scale of Shanxi province

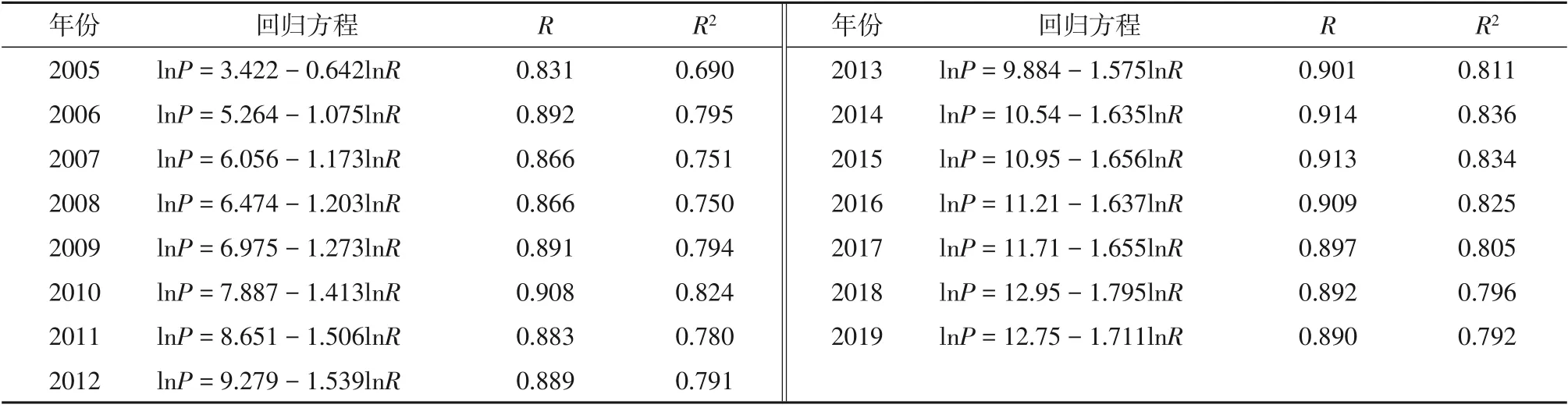

为更好地阐述山西省国内旅游收入分布规律,本研究利用SPSS 19.0数据分析软件,采用罗特卡一般模式对山西省2005—2019年各设区市的国内旅游收入及其对应位序进行双对数回归分析,结果见表2。

表2表明,山西省国内旅游历年收入(P)与位序(R)的拟合度均在69%以上,通过了0.01水平的显著性检验,回归结果理想,符合位序规模分布规律。结果显示,2005年、2006—2007年和2008—2019年集中指数q值分别为小于0.85、0.85到1.2之间和大于1.2,表明山西省国内旅游收入由均衡型分布经集中型分布向首位型分布转变。

表2 2005—2019年山西省国内旅游位序规模回归分析Table 2 The regression analysis of domestic tourism rank scale in Shanxi province from 2005 to 2019

3.2 山西省国内旅游发展变化态势分析

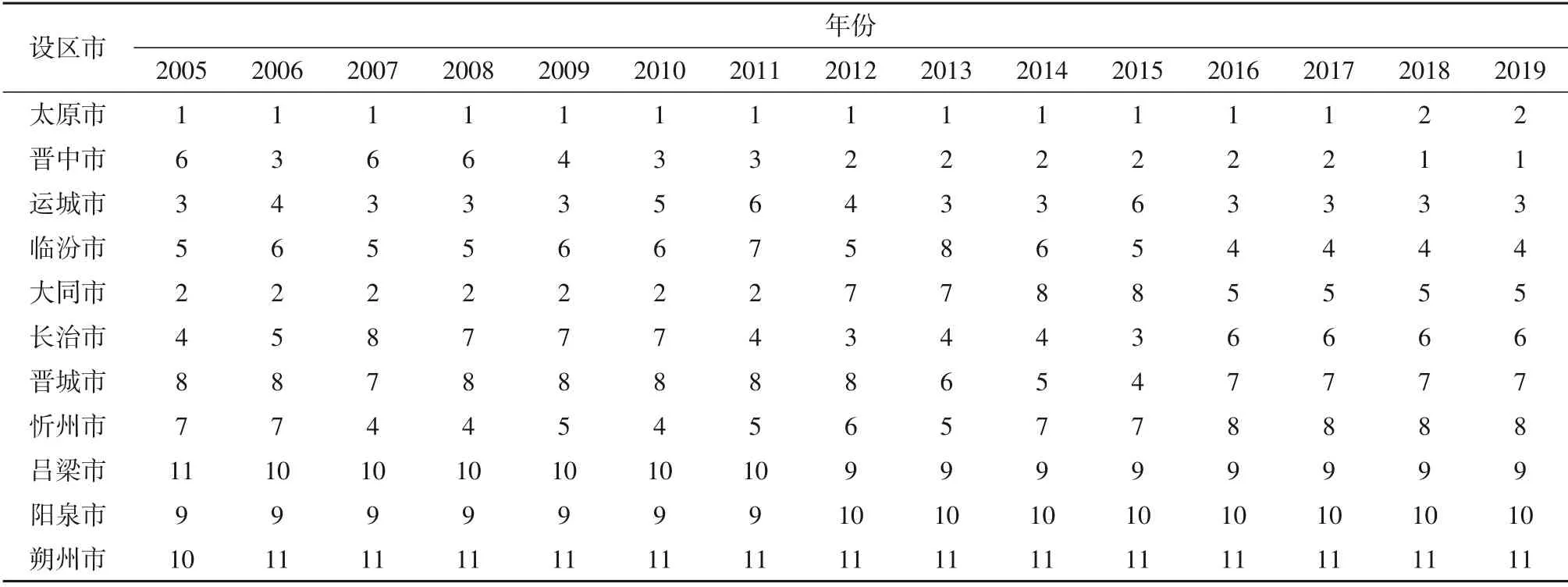

依据各设区市位序规模变化的频率与幅度,总结得出平稳发展型和波动发展型2种发展变化态势。平稳发展型分为高位平稳发展和低位平稳发展,波动发展型分为波动发展“W”型与波动发展“M”型。

平稳发展型的位序变化频率和幅度较小,且长期稳定于某一位序。主要包括太原市、阳泉市、朔州市、吕梁市。太原市始终排在前列,属高位平稳发展型;阳泉市、朔州市、吕梁市位序始终靠后,属低位平稳发展型(表3)。

波动发展型的位序变化频率和幅度较大,基本特征为波动状变化发展。波动发展“W”型变化规律为“上升—下降—上升”,主要包括晋中市、忻州市、晋城市;波动发展“M”型变化规律为“下降—上升—下降”,主要包括大同市、运城市、长治市、临汾市(表3)。

表3 2005—2019年山西省国内旅游收入位序变化Table 3 The changes of domestic tourism income in Shanxi province from 2005 to 2019

4 山西省国内旅游收入地区差异及其分布特征的影响因素分析

国内旅游收入地区差异及位序规模分布特征的影响因素是多元且复杂的。前人研究结果表明,地区旅游规模差异及规模分布的“三驾马车”为资源禀赋与开发程度、地理与交通区位条件、经济发展水平[29]。同时区域旅游接待与服务能力、政府政策环境等对其旅游收入也产生重要影响。综合考虑山西省国内旅游收入发展状况,本研究从经济发展水平、旅游接待服务能力、交通条件、区位和政策等5方面探讨其对旅游收入地区差异及位序规模分布的影响。利用SPSS 19.0软件将各设区市国内旅游收入分别与各相关指标数据进行相关性分析,结果见表4。

表4 影响因素的相关性分析Table 4 Correlation analysis of influencing factors

4.1 经济发展水平

区域经济发展水平对其国内旅游收入地区差异与位序规模分布产生重要影响。本研究选取2019年山西省各设区市GDP产值、常住人口规模和居民可支配收入3个指标来衡量区域经济发展水平对国内旅游收入的影响。就各设区市GDP产值而言,其与各设区市国内旅游收入间的Pearson相关系数为0.680,在0.05置信水平上显著相关。山西省依靠第二产业使经济得到快速发展,为旅游业基础设施建设、旅游产品开发和文化内涵的深入挖掘等提供了强大的资金与技术支持。省内经济发展较好的设区市,如太原市、运城市、晋中市,其国内旅游收入位序排在全省前三位;2019年长治市、吕梁市GDP产值在省内分别排在第二、四位,但因其地处吕梁山、太行山山麓地区,道路交通条件差,游客可进入性差,使得两市国内旅游收入相对较少,在国内旅游收入位序排列中相对靠后,在历年的位序排列中呈下降趋势。就常住人口规模与居民可支配收入而言,其Pearson相关系数分别为0.503和-0.259,在0.05置信水平上相关性并不显著。游客对异地异质文化较有兴趣,外地景点通常比本地景点对本地常住人口更具吸引力,故国内旅游收入更多地来源于外地游客,使得忻州市、吕梁市、阳泉市等人口分布较少或居民可支配收入较低的设区市旅游产业得到发展,旅游收入相对差异逐渐缩小。

4.2 旅游接待服务能力

区域旅游接待能力直接影响游客的旅游体验、满意度及重游率,进而影响进入设区市的旅游人次,对国内旅游收入与位序规模分布产生重要影响,同时对旅游目的地形象也有重要影响。为探讨各设区市的旅游接待服务能力,本研究选取等级景区数量与星级酒店数量作为考查指标。

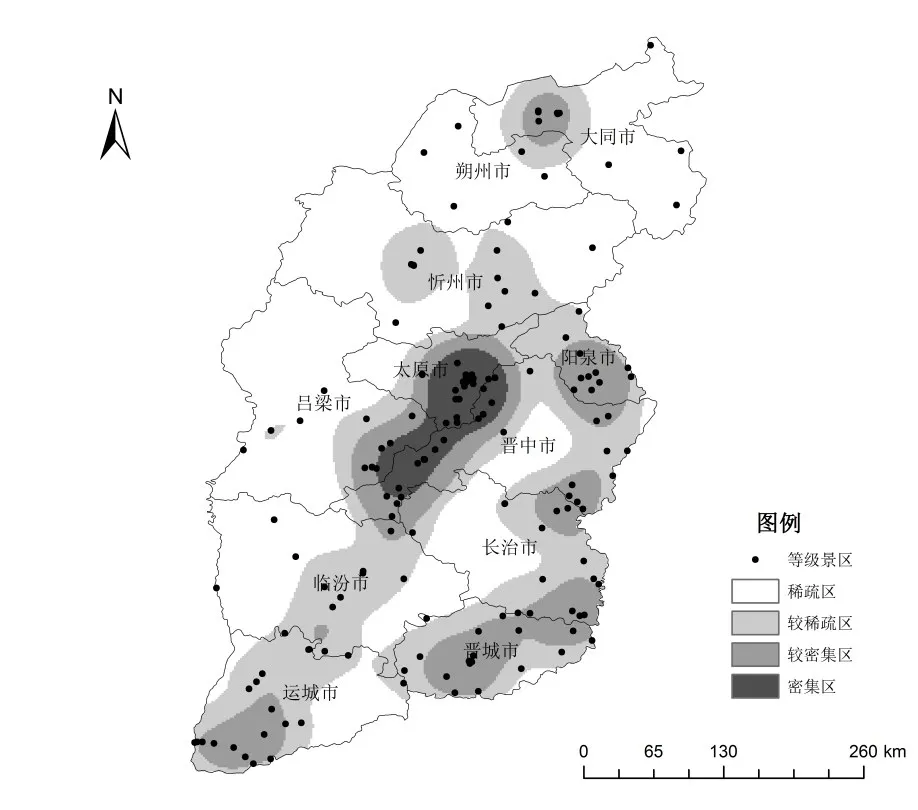

等级景区的数量与品质是影响区域旅游发展水平与旅游接待服务能力的基本因素。一般而言,等级景区地域组合状况越好或者品质越高越能吸引更多游客,其接待服务能力更强。收集整理山西省等级景区数据(数据来源:https://www.maigoo.com/goomai/191280.html#modellist—616880),并在百度坐标拾取系统中标定其地理位置,面积较大的景区选取其质点坐标表示该景点位置。利用ArcGIS10.3对坐标数据进行可视化处理,绘制山西省等级景区核密度分布图(图4)。由图4可知,晋中、晋东地区等级景区数量较多,其旅游接待服务能力较强;等级景区呈东北—西南条带状分布特征,晋中地区为高密度集中区,晋东与晋南地区为次密度集中区,晋北、晋西地区等级景区分布相对分散。

图4 山西省等级景区核密度分布图Figure 4 The kernel density distribution of class scenic in Shanxi province

为弥补核密度分析法存在的缺陷,本研究还计算得到各设区市单位面积(km2)的等级景区数量即规模度指数,结果见图5。由图5可见,晋中、晋东地区的等级景区密度最大,晋南地区次之,晋北、晋西地区最小。在等级景区品质方面,晋中市的平遥古城和介休绵山均为5A级景区,旅游目的地地域组合状况较好,知名度较高,故晋中地区等级景区条件较好,接待服务能力较强。各设区市国内旅游收入与等级景区数量的Pearson相关系数为0.865,且在0.01置信水平上显著相关。晋中地区较强的等级景区接待服务能力成为太原市、晋中市排在山西省国内旅游收入位序前列和呈现首位分布的重要原因。阳泉市等级景区虽然丰富,但其资源品质相对较差,成为其旅游产业发展的制约因素,也是国内旅游收入位序规模排列靠后的主要原因。

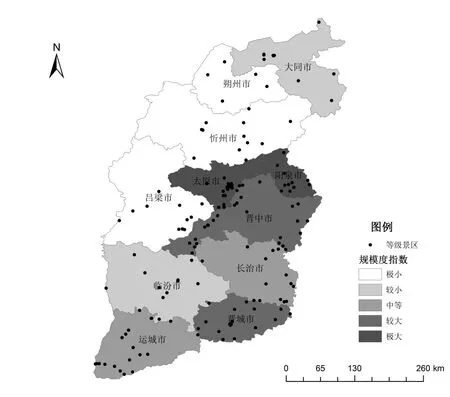

图5 山西省等级景区规模度分布图Figure 5 The scale distribution of class scenic in Shanxi province

各设区市国内旅游收入与旅游四星级以上饭店数量的Pearson相关系数为0.482,在0.05置信水平上相关性并不显著。数据显示,太原市、大同市、晋中市分别有10 多家四星级以上饭店,其他设区市拥有4~5家,数量相差较小,并没有形成与国内旅游收入相应的区域差距。就该数据而言,各设区市星级饭店的服务接待能力相差较小是其国内旅游收入地区相对差距不断缩小的原因之一。

4.3 交通条件

便利的道路交通条件对于区域旅游发展有着举足轻重的作用。山西省地处中原地区,在五千年历史长河中积淀了丰富的历史底蕴与文化内涵,保存了及其珍贵的物质文化遗产,由此也诞生了极其丰富的旅游资源,包括古人类文化遗址、大型石窟、民居宅院、帝都古城、宗教圣地、革命遗址等。由于上述旅游资源具有自身独特性和地理位置不可转移性等特征,使游客必须进入旅游目的地才能感受到其深厚的底蕴与内涵。因此,旅游目的地的交通可达性直接影响游客能否便捷地进入景区,进而影响其国内旅游收入。近年来,我国航空、高铁等基础设施日益完善,在外地游客进入景区的过程中起着关键性作用。考虑到研究数据的可获得性,本研究采用各设区市拥有的机场、高铁站数量来评估各设区市的交通通达性。数据显示,太原市拥有高等级的武宿机场与太原南火车站,交通基础设施完善;晋中市、临汾市、运城市的机场与高铁站等级虽然较低,但分布数量相对较多,也极大缩短了地区之间的出行时间,为游客提供了便利;忻州市拥有1个机场、2个高铁站,朔州市拥有1个机场、3个高铁站,其航空、铁路基础设施也较好。总体而言,晋中、晋南地区航空、铁路基础设施相对较好,是太原市、晋中市能够在国内旅游收入位序规模排列中处于前列且呈首位分布的主要原因,也是临汾市、运城市在排列中处于中等位置且呈波动发展态势的重要因素。

山西省目前仍有部分设区市尚未建成机场或通行高铁,其人员输送以汽车为主,游客出行也会选择便捷的公路[14]。本研究将设区市公路状况作为交通辅助因素加以探讨。考虑到统计数据的可获得性与可比性,本研究选取2019年各设区市公路通车总里程(km)与其行政区面积(km2)的比值来反映交通状况,利用ArcGIS 10.3进行数据可视化处理,得到山西省公路密度分布图(图6)。图6表明,晋中和晋南地区公路密度较高,晋北地区公路密度相对较低。山西省国内旅游发展较好的太原市、晋中市、运城市、临汾市等公路密度较高,分布在国家主要交通干线沿线,道路交通基础设施较为完善。阳泉市也位于公路密集区,但其国内旅游发展却相对滞后,主要是因为阳泉市作为“煤炭大省”的东大门在完善交通设施以满足晋煤外运需要的同时相对忽略了其旅游发展,导致其国内旅游收入落后于省内其他设区市。朔州市虽位于公路交通分布较密集区,且航空、高铁等基础设施条件较好,但其旅游收入因朔州市等级景区在数量与品质方面存在不足,吸引游客较少,使其国内旅游收入位序排列相对靠后。

图6 山西省公路密度分布图Figure 6 The density distribution of highway inShanxi province

4.4 区位条件

某一地区的地理位置及地形地势对当地旅游发展具有重要影响,良好的地理位置能够降低旅游目的地的基础设施建设成本,使旅游景区得到更好的开发和利用,从而提高其国内旅游收入。山西省地形特征素有“两山夹一川”之称,两山分别为太行山、吕梁山,一川为自东北向西南延伸的大同市、忻州市、太原市、临汾市四大断陷盆地。结合等级景区分布图、密度分布图及山西省地形图可见,晋中地区旅游景区的高密度集中区分布在太原盆地,晋南地区的次密度集中区主要分布在临汾盆地等地势平坦的地区,且呈现出沿断陷盆地与太行山脉的条带状分布特征。在地理位置、地形地势等自然条件相对较好的晋中与晋南地区,景区呈集聚分布,旅游产业发展较好。等级景区在吕梁山脉分布较少且分散,晋西地区旅游产业发展相对滞后。区位条件是山西省国内旅游收入地区绝对差异逐渐扩大和首位分布逐渐明显的主要原因之一。

4.5 政策因素

积极的旅游发展政策、方针对于国内旅游收入有重要影响。2020年5月,习近平总书记赴山西视察时对文旅发展发表重要讲话做出重要指示。山西省政府十分重视旅游业的发展,在2020年1月政府工作报告中明确提出“深化文旅融合发展,加快建设文化旅游强省”,在2020年省政府印发的《黄河长城太行三大品牌建设年行动方案》中要求每个设区市确定1~2个板块标志性项目,其承担相应重点项目的数量根据其拥有的板块资源丰富度确定,为板块资源丰富、旅游景区丰富的设区市提供了有利条件。各设区市政府将发展文化旅游产业作为政府工作的重要组成部分,积极印发有关旅游发展的《实施意见》《通知》《办法》等,召开相关旅游发展座谈会、推介会,举办特色主题活动和旅游节等。总体而言,在国家、山西省、设区市层面均为旅游发展提供了积极的政策环境与强大的经济支持。各设区市应进一步积极响应并落实省政府相关文件精神,出台各项促进旅游发展的政策,加大对旅游产业的投入,促进旅游产业发展。

5 结论与讨论

本研究通过分析2005—2019年山西省各设区市国内旅游收入数据,发现山西省各设区市国内旅游收入地区绝对差异逐渐扩大,相对差异逐渐缩小;不均衡现象依然存在,但随着旅游产业的不断发展,呈缩小趋势;分布规律呈由均衡分布经集中分布到首位分布的变化特征;发展变化态势呈平稳发展与波动发展两大态势。

在发展全域旅游的时代背景下,山西省政府相继出台能够推动和引导旅游发展的政策和措施,以弘扬传统历史文化精神和展示独特自然地理风光,促进经济转型跨越发展。各设区市政府积极推出有利政策,推动旅游产业迅速发展。晋中地区位于全省中心位置,地形平坦开阔,GDP产值较高,常住人口规模较大,等级景区较为丰富、密集,景区品质较好,知名度较高,旅游四星级以上饭店数量较多,交通较为便利,上述有利条件是太原市、晋中市位居全省国内旅游收入位序前列并呈高位平稳发展态势的主要原因,未来发展过程中晋中地区仍会走在山西旅游发展的前列,应积极发挥首位城市的引领作用。晋南地区旅游发展条件与晋中地区相比稍差一点,其国内旅游收入位序呈波动发展态势,该地区在未来旅游发展中具有较大潜力,要积极完善旅游景区及配套设施建设,加大宣传营销力度,促进旅游产业发展。晋北地区总体经济发展水平在全省排名中相对靠后,其境内山地丘陵较多,地形条件复杂,等级景区数量较少且分布稀疏,酒店分布数量相对较少,交通分布不均衡,该地区各设区市应把握优势,弥补劣势,积极促进旅游产业的发展。晋西的吕梁市和晋东的阳泉市均分布于山麓地区,地形条件复杂,酒店数量极少,阳泉市位于等级景区密度与数量分布集中区,公路密度较大,人均可支配收入较高,但GDP产值和常住人口数量偏低,吕梁市的旅游发展条件则与阳泉市相反。面对旅游发展条件极不平衡的状况,吕梁市和阳泉市应通过积极的宏观调控强化优势,弥补劣势,使旅游产业逐步成为地区发展的主导产业,增加旅游收入,提高区域经济发展水平。

猜你喜欢

今日农业(2021年5期)2021-11-27

今日农业(2021年21期)2021-11-26

云南画报(2021年6期)2021-07-28

今日农业(2020年13期)2020-12-15

杂文月刊(2019年24期)2020-01-01

杂文月刊(选刊版)(2019年12期)2019-09-10

杂文月刊(2018年21期)2019-01-05

火花(2018年3期)2018-03-30

紫光阁(2016年4期)2016-11-19

中国市场(2016年12期)2016-05-17