铝合金防撞梁在汽车上的应用现状及发展前景

2020-10-22 09:08王帅

有色金属加工 2020年5期

王 帅

(中色科技股份有限公司,河南 洛阳 471039)

防撞梁是汽车前后端保护装置的重要组成部分,在车辆发生低速碰撞时,防撞梁部分可以将碰撞能量及时传递至左右吸能盒等吸能部件,充分吸收碰撞能量,缓和外界对车身的冲击,对车体结构起重要的防护作用,同时在碰撞事故中保护行人安全,降低事故率[1-2]。满足相同碰撞和性能要求的条件下,铝合金防撞梁比钢防撞梁减重35%~60%;发生碰撞时,铝比钢多吸收50%~70%的能量,在实现车身轻量化的同时提高了汽车安全性,且铝耐蚀性优良,可回收循环利用,有利于节约能源、保护环境,推动经济实现可持续发展。

1 铝合金防撞梁的构造

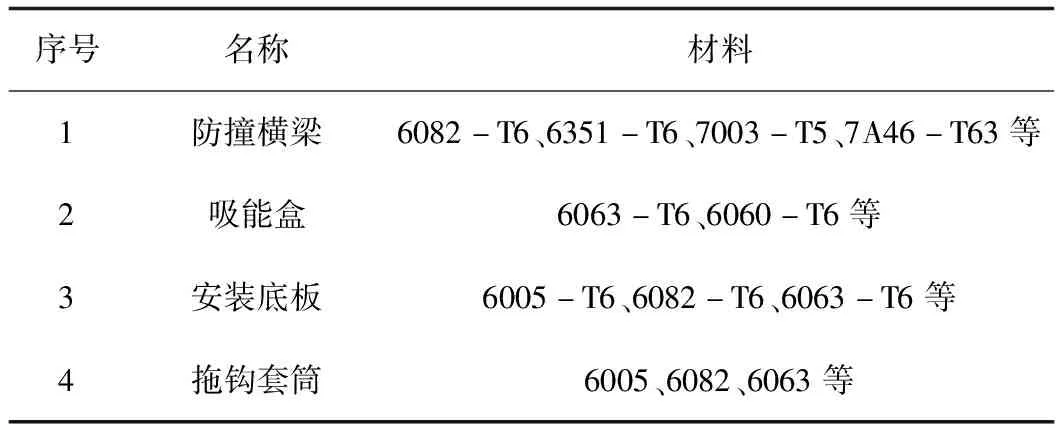

铝合金防撞梁主要由防撞横梁、吸能盒、安装底板和拖钩套筒组成,如图1所示。

为了加强缓冲、提高冲击强度,通常铝合金防撞横梁断面多为多腔形,以“日”字形、“目”字形、“田”字形居多,采用6xxx系或7xxx系挤压铝型材;吸能盒断面以“口”字形、“日”字形和六边形为主,采用6xxx系挤压铝型材;安装底板和拖钩套筒采用6xxx系挤压铝型材。防撞梁各部位采用的铝合金材料详见表1。

表1 铝合金防撞梁的主要用材

2 汽车铝合金防撞梁的生产与应用现状

我国国内主要有两类企业生产供应铝合金防撞梁,一是传统的铝型材加工企业,如忠旺、利源、豪美等;二是汽车零部件铝加工企业,如英利、凌云、本特勒等。它们分别利用各自在材料研发制造或汽车零部件制造方面的优势进行业务和产品拓展(表2)。这些企业主要分布在东北、中部、华南等地区(图2)。

表2 汽车铝合金防撞梁生产企业类型

根据门立忠等人通过市场调研统计的65款车型前防撞梁应用情况显示[3],合资品牌铝合金防撞梁应用比例高于国内自主品牌2倍多(表3)。

表3 汽车前防撞梁应用情况统计表

铝合金前防撞梁已经在合资品牌的中高端车型上基本普及,正在向低端车型以及国产车型发展,行业内铝合金防撞梁应用是发展趋势。表4为部分车型铝合金防撞梁装配情况。

表4 部分车型铝合金防撞梁装配情况

3 汽车铝合金防撞梁的市场需求

经过多年高速增长,我国汽车保有量迅速上升。我国汽车产量从2009年的1379万辆增长到2019年的2572万辆(图3),年复合增长率为6.4%。我国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,2018年、2019年连续两年产量下跌,但仍连续11年居全球第一。

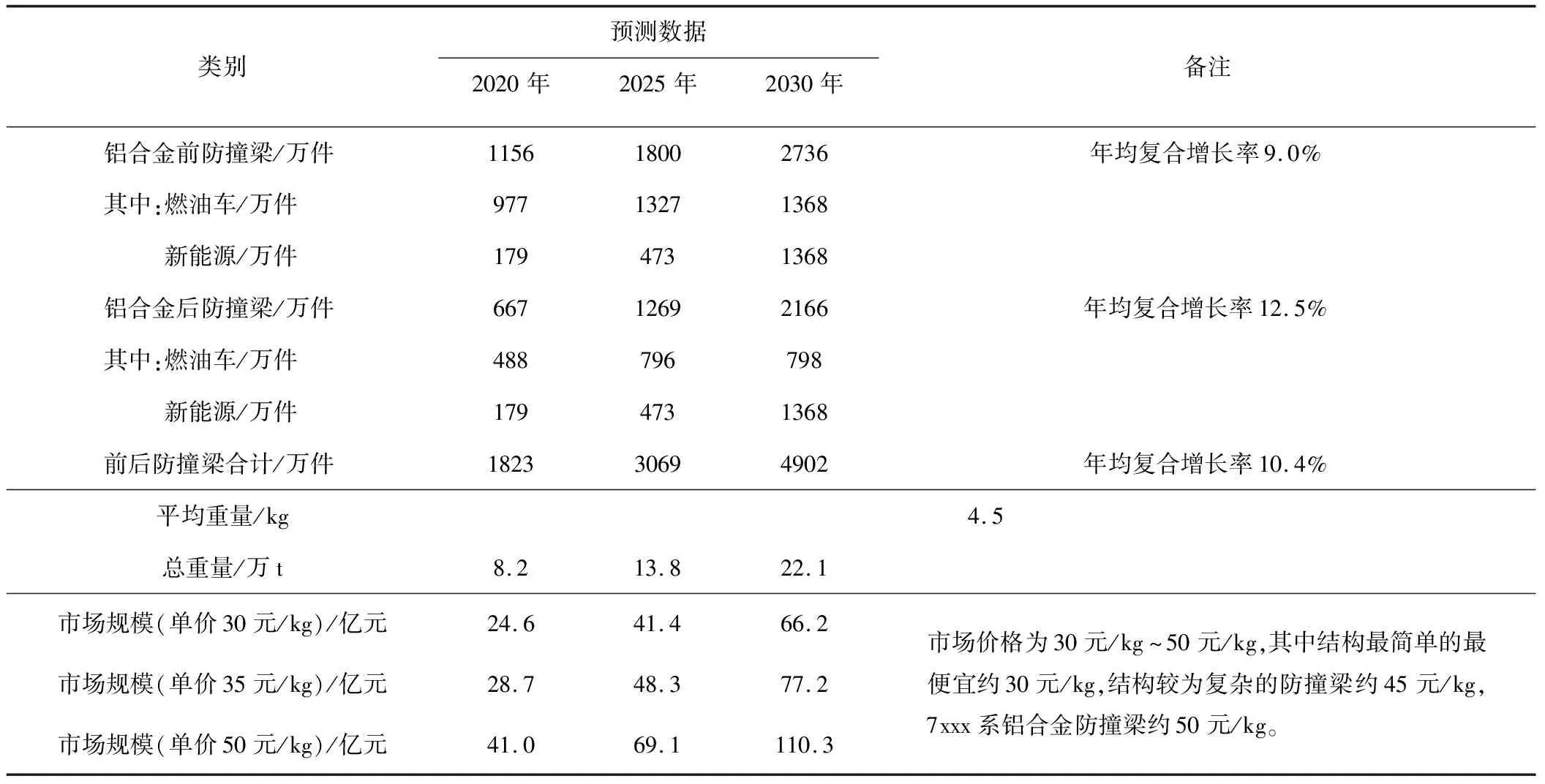

随着我国汽车行业的发展,我国铝合金防撞梁市场也在快速增长,但整体规模还比较小。根据汽车轻量化技术创新战略联盟对于我国铝合金防撞梁市场需求及规模的预测,到2020年,我国车用铝合金防撞梁市场需求量约8万t,市场规模约30亿元,到2025年,市场需求量约为14万t,市场规模预计将达到48亿元,到2030年,市场需求量约为22万t,市场规模预计将达到77亿元,年复合增长率约为13%(表5)。

表5 我国汽车铝合金防撞梁市场需求及规模预测

4 汽车铝合金防撞梁的发展前景

4.1 汽车铝合金防撞梁市场需求向好

随着我国中产阶层比例上升,消费升级增速,中高级别汽车增势持续向好,汽车铝合金防撞梁高附加值材料的应用比例加快,在汽车轻量化、扩大铝应用等多项政策加持下,汽车铝合金防撞梁市场潜力无限。预计2030年,我国车用铝合金防撞梁市场需求量约22万t,年均增长10.4%。

4.2 未来汽车铝合金防撞梁市场面临竞争加剧

我国规模以上铝挤压企业超过800家,生产的挤压材是我国产量最大、品种最全、质量最优的铝材品种。随着铝挤压行业竞争趋于激烈,众多铝挤压企业寻求新的业务转型,逐步延伸铝挤压产业链,进一步向成品、半成品、零部件等方向发展。随着部分企业向汽车领域扩展业务,汽车铝合金防撞梁面临市场竞争加剧的局面。

4.3 汽车铝合金防撞梁面临新型复合材料的挑战

铝合金防撞梁价格是普通钢或高强钢防撞梁价格的2~3倍,GMT(玻璃纤维增强型热塑材料)材质防撞梁在满足同等碰撞要求下,成本比金属防撞梁低20%~30%,生产周期要比金属防撞梁缩短10%以上。新型高强钢、玻璃钢(纤维强化塑料)、GMT、泡沫铝合金等更加轻量、吸能效果更好的材料不断涌现,对汽车行业选用铝合金防撞梁带来一定的不确定性。

5 结束语

轻量化发展趋势及中高端车型的快速增长,是我国铝合金防撞梁发展的重要驱动因素。面对我国快速增长的铝合金防撞梁市场,许多国内企业和国外巨头已经或正在布局,我国铝合金防撞梁产能未来面临过剩风险。铝合金防撞梁生产企业需要持续优化产品设计、工艺制造到原材料加工等各价值链环节的集成与协同,同时加强与主机厂的协同开发设计能力及综合服务能力,形成综合性竞争优势。

猜你喜欢

汉字汉语研究(2021年2期)2021-08-30

汉字汉语研究(2021年2期)2021-08-30

汽车实用技术(2021年9期)2021-05-26

佛山科学技术学院学报(自然科学版)(2021年2期)2021-04-06

锻压装备与制造技术(2020年6期)2021-01-25

汽车工程师(2018年1期)2018-07-13

小学生学习指导(低年级)(2018年5期)2018-04-24

东方教育(2017年17期)2017-10-31

小学阅读指南·低年级版(2016年5期)2016-05-14

汽车零部件(2015年8期)2015-06-23