京津冀人口增长率对房地产金融风险空间溢出效应分析

2020-10-21 06:37秦雪明

科学导报·学术 2020年5期

秦雪明

摘 要:在京津冀协同发展战略实施中,防范京津冀地区房地产金融风险空间传递和溢出至关重要。本文基于2008-2017年京津冀地区房地产面板数据,使用空间计量的方法,实证检验京津冀地区房地产金融风险的空间传递及溢出情况,分析人口增长率对房地产金融风险空间溢出的影响。研究发现:京津冀地区房地产金融风险存在空间溢出效应,再考虑空间效应后的人口增长率与房地产金融风险呈显著负相关。

关键词:人口增长率;房地产金融风险;空间溢出

引言

近年来,随着京津冀一体化发展战略的实施,京津冀地区人口和资本流动加速,房地产企业投资也呈现区域扩散态势,打破了三地房地产市场原本相对分割的局面。京津冀地区人口流量较大,一个地区人口的流动会导致其他地区人口变动,人口的增长会拉动对房地产的需求,加之房地产市场与金融市场的密切联系,从而容易对房地产金融风险产生影响。因此在各地人口不断变化的过程中,京津冀地区房地产金融风险有空间溢出倾向。

本文使用空间计量模型实证检验京津冀房地产金融风险的空间溢出效应,主要分析京津冀地区人口增长率对房地产金融风险空间溢出的影响程度,依此提出防范京津冀房地产金融风险空间溢出的建议。

一、人口增长率对房地产金融风险的影响

人口增长率对房地产金融风险的影响主要体现在两个方面:一是人口增长对房地产需求的影响作用于空置住房,从而影响房地产金融风险。从长期来看,人口的流动导致某一地区人口的增长,而一个地区人口的增长会促进对当地房地产的需求,进而降低当地住房空置率。由于住房空置率过高会引发房地产金融风险,因此人口的增长对房地产金融风险有一定的影响。二是人口增长对房地产需求的影响作用于银行信贷从而导致房地产金融风险产生。人口增长增加了对房地产的需求,进而增加了对银行贷款的需求,银行可能面临坏账风险的增加,房地产金融风险增加。

二、实证分析

首先检验京津冀地区是否存在房地产金融风险空间溢出效应,若存在,再结合拉格朗日乘数检验选择适用的空间计量模型。最后进行实证分析人口增长率对房地产金融风险空间溢出的效应如何,并给出实证结论。

1.指標选择与数据来源

本文考虑数据可得性因素选取京津冀13座主要城市影响房地产金融风险的7个指标。数据时间维度为2008年12月31日-2017年12月31日,为面板数据,具体指标如下。

被解释变量:房地产金融风险(RR):房地产金融风险指金融体系面临的由房地产市场引发的风险。在研究京津冀地区房地产金融风险空间溢出时,认为房地产金融风险一般由人口和房地产企业导致金融机构所要面临的风险,因此选择房地产贷售比1表示房地产企业的风险;选择房价收入比2表示人口对房地产金融风险的影响。使用熵值法3对上述两指标赋予权重计算得到综合指标来衡量房地产金融风险。

主要解释变量:人口增长率(PG)。其他解释变量:(1)房地产开发投资额增长率(HD)表示房地产投资对房地产金融风险的影响。(2)国内生产总值增长率(GR)控制不同经济梯度房地产金融风险空间溢出的影响;(3)房地产贷款投资比(FR)表示房地产企业给金融机构带来的风险对房地产金融风险的影响。(4)房价增长率(HR)反应不同地区房地产的需求。4

2.空间溢出效应的检验与模型的选择

用MATLAB软件计算京津冀地区经济-距离权重矩阵,并得到总体莫兰指数为0.3143,属于(0,1)的范围内为正向的空间相关性。每年莫兰指数的检验结果均为正数并在5%水平下的显著性检验,表示京津冀地区房地产金融风险存在显著的正向空间相关性。也就是说,京津冀地区一个城市的房地产金融风险的增加会带动周围城市房地产金融风险的增加,从而出现房地产金融风险正向空间溢出的特征。

常用的空间计量模型有空间滞后模型、空间误差模型和空杜宾模型。模型的选择需要通过对研究对象进行拉格朗日乘数检验来决定。检验结果显示robust LM-lag在1%的置信水平上显著,robust LM-error不显著,因此针对房地产金融风险空间回归模型应选择空间滞后模型(SLM)。

3.空间计量模型的建立

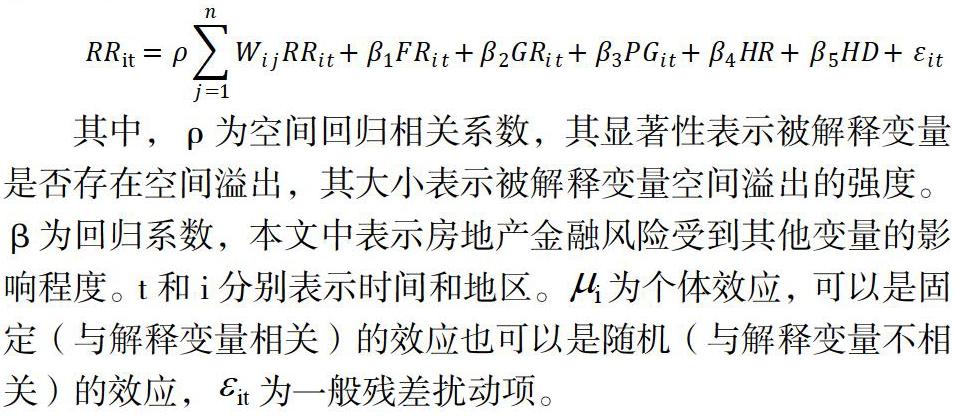

依据拉格朗日乘数检验的结果,建立如下多因素空间面板滞后模型:

其中,ρ为空间回归相关系数,其显著性表示被解释变量是否存在空间溢出,其大小表示被解释变量空间溢出的强度。β为回归系数,本文中表示房地产金融风险受到其他变量的影响程度。t和i分别表示时间和地区。 为个体效应,可以是固定(与解释变量相关)的效应也可以是随机(与解释变量不相关)的效应, 为一般残差扰动项。

4.参数估计结果

本文使用MATLAB软件分别对京津冀房地产金融风险固定效应下和随机效应下的多因素空间滞后面板模型进行回归分析,固定效应下的空间滞后模型参数估计结果如下。整体回归的拟合优度R2为0.9285,接近1,拟合效果较好。从具体回归结果中来看:(1)解释变量显著性:房地产贷款投资比FR在5%的置信水平下显著,GDP增长GR不显著,人口增长率PG、房价增长率HR、房地产开发投资额增长率HD在1%的置信水平下显著。(2)β系数:FR的系数为1.21,PG的系数为-10.30,HR的系数为1.87,HD的系数为0.38。(3)空间相关系数ρ:空间相关系数为0.75,且在1%的置信水平下显著。

本文使用Hausman检验对回归结果进行了稳健性检验,从检验结果中可以看出,P值小于0.01,回归结果应拒绝随机效应,选择固定效应。因此认为就本文研究的样本而言,具有固定效应的空间滞后面板模型优于具有随机效应的空间滞后面板模型。

三、实证结论

通过前文对观测值的回归分析可以看出,京津冀地区房地产金融风险存在空间溢出效应,且为正向的空间溢出效应。这是因为地理临近的区域,有利于要素的流动,资本的流通,从而增加了房地产金融风险区域性传递的可能性。

本文回归结果以固定效应为主,从解释变量与被解释变量的关系可以看出:京津冀地区人口增长率(PG)对房地产金融风险的空间溢出影响最大,且是负效应。这说明,京津冀地区人口增长率的提升会降低房地产金融风险的空间溢出。因此认为,京津冀地区人口增长导致由银行贷款的增加引发的房地产金融风险的增加效果小于人口增长导致住房空置率的降低引发的房地产金融风险的减少效果。考虑的原因是京津冀地区人口素质的提升及个人信用体系的建设导致由个人银行贷款引发的房地产金融风险相对较小,而京津冀地区住房空置问题引发的房地产金融风险相对较大,导致人口增长对住房空置问题更敏感。

因此,在地理位置临近的京津冀地区,其中一个地区的人口增长率的降低,会造成这一地区的房地产金融风险增加,由于京津冀地区之间的正向空间溢出效应,这一地区的风险增加会导致其他地区的房地产金融风险也增加,反之减少。

四、建议

目前京津冀地区一体化发展处于初级阶段,北京与天津、河北的协调性较差、经济水平差距较大,在调控房地产市场时,应给予因地制宜的房地产政策,根据各地区的实际情况,差别化调控各地房地产金融风险,同时拒绝部分地区的特立独行对周围地区造成的不良影响。

(1)增强地区吸引力,吸引高质量人才,促進人口增长率的增加,降低住房空置率,以满足基本住房需求为目的调控房地产市场。(2)提高人口素质,加强个人信贷体系建设,减少个人房地产贷款给银行带来的风险。(3)金融机构要加强对房地产企业贷款的审核力度,贷款初期对房地产企业及开发地点实地调研,贷款中期不定时对贷款企业进行再审核,贷款后期根据房地产企业的收益情况及时收回贷款,拒绝盲目逐利带来不必要的风险。

参考文献

[1] 鞠方,阳娟,黎小佳.基于空间异质性的中国住房空置率与房地产金融风险研究[J].财经理论与实践,2018,39(04):26-31.

[2] 温海珍,张之礼,张凌.基于空间计量模型的住宅价格空间效应实证分析:以杭州市为例[J].系统工程理论与实践,2011,31(09):1661-1667.

[3] 沈丽,刘媛,李文君.不良贷款、空间溢出与区域经济增长[J].经济与管理评论,2018,34(03):26-41.

[4] 张学波,陈思宇,廖聪,宋金平.京津冀地区经济发展的空间溢出效应[J].地理研究,2016,35(09):1753-1766.

[5] Kenneth Patton,American Estate Financial development,The American Economic Review,2006.

[6] 梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(08):133-142.

[7] 黄燕芬,张志开,唐将伟.京津冀城市群住房价格波动溢出效应——基于单中心理论视角下的分析[J].价格理论与实践,2018(11):30-33.

[8] 程兰芳,张凤琴.京津冀协同发展下房价涟漪效应研究[J].价格理论与实践,2018(08):139-142.

注释:

① 房地产贷售比=房地产国内贷款/销售额

② [11]

③ 熵值法:一种客观赋权法,根据各项指标所提供的信息大小来确定指标的权重。

④ 数据来源:中经网,wind数据库,各地《国民经济和社会发展统计公报》。