卫生计生单位接受捐赠业务内部控制及财务处理规范性研究

2020-10-21 04:53鲁惠颖

财经界·上旬刊 2020年9期

鲁惠颖

摘要:本文梳理了卫生计生单位接受捐赠业务内部控制的政策依据,并以COSO内部控制整体框架为指引,介绍了接受捐赠业务内部控制的实务操作,最后从会计计量和会计核算角度,对卫生计生单位接受捐赠业务的财务处理流程进行了规范性梳理,旨在为促进卫生计生单位接受捐赠业务的规范化管理提供参考。

关键词:卫生计生单位 接受捐赠 内部控制 账务处理

一、引言

卫生计生单位接受捐赠业务大致分为两种途径,一类是直接接受企业、个人捐赠,另一类是间接接受民间非营利组织等委托方转赠。本文以卫生计生单位接受捐赠业务内部控制和账务处理两方面的规范性研究为切入点,梳理了捐赠业务内部控制的政策依据、整体框架及实务操作,并结合《政府会计准则》的规范性指引,从接受捐赠的两种途径分别梳理财务处理的规范性操作流程。本文旨在为促进卫生计生单位接受捐赠业务的规范化管理提供参考,进而促进卫生计生单位接受捐赠业务的公开化、透明化、制度化和规范化。

二、卫生计生单位接受捐赠业务的内部控制

为维护卫生计生单位接受捐赠财产的公益性,确保接受捐赠财产按预期有效使用、规范管理,卫生计生单位必须加强接受捐赠业务的内部控制,在制度层面和实务层面积极推进接受捐赠业务的规范化管理。

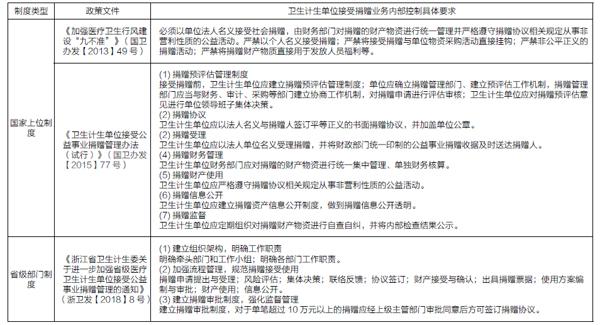

(一)卫生计生单位接受捐赠业务内部控制的政策依据

(二)卫生计生单位接受捐赠业务内部控制的整体框架

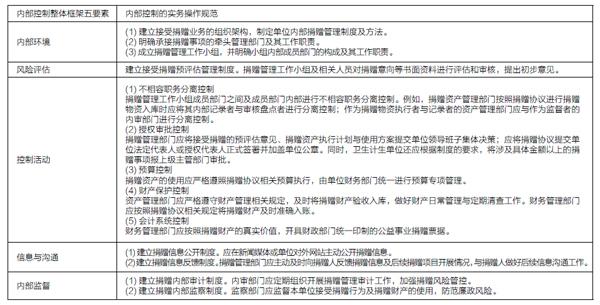

根据COSO《内部控制-整合框架》2019年版执行纲要,内部控制整体框架由内部环境、风险评估、控制活动、信息与沟通、内部监督五项基本因素组成。

1、内部环境

内部环境是卫生计生单位接受捐赠业务内部控制的基础,单位应合理设置组织架构、发展战略,发挥内部审计在单位内部环境建设中的监督、评价及建议作用。

2、风险评估

风险评估是卫生计生单位接受捐赠业务内部控制的依据,单位应及时识别和综合分析接受捐赠活动中的相关风险,并通过设置目标、识别风险、分析风险、应对风险等方法合理确定相关风险应对策略。

3、控制活动

控制活动是卫生计生单位接受捐赠业务内部控制的手段,单位应当结合风险评估结果,通过手工控制与自动控制、预防性控制与发现性控制相结合的方法,运用相应的控制措施,将接受捐赠业务的相关风险控制在可承受范围之内。

表1 卫生计生单位接受捐赠业务内部控制政策依据汇总表

表2卫生计生单位接受捐赠业务内部控制实务操作汇总表

4、信息与沟通

信息与沟通是卫生计生单位接受捐赠业务内部控制的载体,单位应采用适当的方法辨别和提取各种信息,提升接受捐赠业务活动的效率与效果。

5、内部监督

内部监督是卫生计生单位接受捐赠业务内部控制的保證,单位的内审、监察部门应通过审查捐赠业务活动的流程规范性、业务开展适当性,进而发现内部控制的漏洞,提出改进建议,发挥其在单位内部监督中的有效作用。

(三)卫生计生单位接受捐赠业务内部控制的实务操作

卫生计生单位接受捐赠业务内部控制的实务操作应按照COSO报告的指引,围绕内部控制整体框架五项基本因素展开。

三、卫生计生单位接受捐赠业务的财务处理

(一)卫生计生单位接受捐赠资产的会计计量

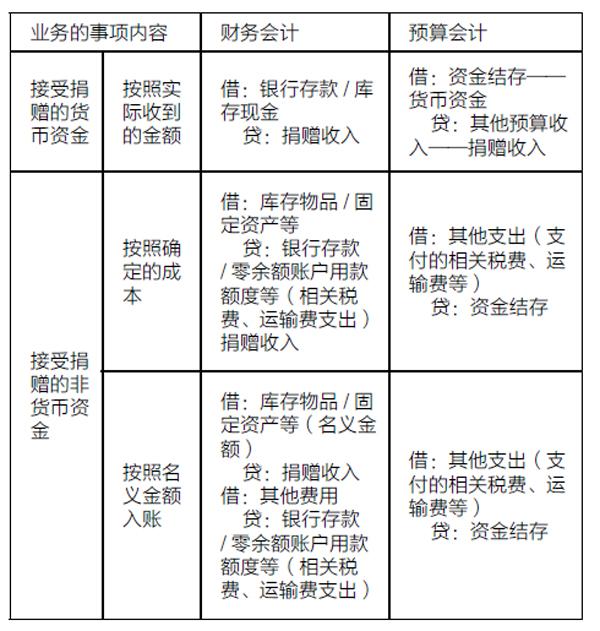

1、捐赠资产为现金、银行存款等货币资金

捐赠资产按实际收到的金额计量。

2、捐赠资产为货币资金以外的其他资产

卫生计生单位按照捐赠人提供的捐赠发票、报关单、捐赠协议等相关票据注明的金额加上相关税费、运输费等确认捐赠资产成本;如果无法获取相关票据,则按照资产评估机构评估价值加上相关税费、运输费等确认捐赠资产成本;如果无法获取相关票据也无法获取资产评估机构评估价值,则按照同类或类似资产的市场价值加上相关税费、运输费等确认捐赠资产成本;如果无法获取相关票据也无法获取资产评估机构评估价值,并且无法获取同类或类似资产的市场价值,则按照名义金额确认捐赠资产成本,同时将相关税费、运输费等计入当期费用。

表3 直接接受企业、个人捐赠账务处理汇总表

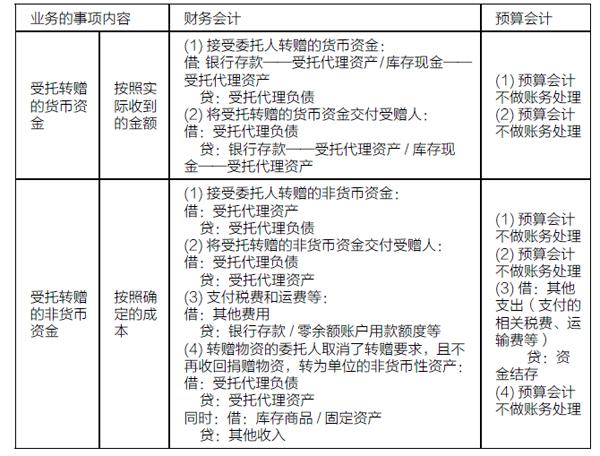

表4 间接接受民间非营利组织等委托方转赠账务处理汇总表

(二)卫生计生单位接受捐赠资产的会计核算

卫生计生单位接受捐赠业务主要分为两类途径,一类为直接接受企业、个人的捐赠,另一类为通过民间非营利组织等委托方转赠。根据《政府会计准则》的相关规定,卫生计生单位应分别进行账务处理。

1、直接接受企业、个人的捐赠

2、间接接受民间非营利组织等委托方转赠

四、结束语

规范接受捐赠业务是引导社会力量支持、参与卫生计生单位改革与发展的重要举措,也是深化医疗卫生系统内部控制的必要举措。通过制定规范,明确的内部控制及财务处理程序,有助于将卫生计生单位接受捐赠业务公开化、透明化、制度化、规范化,营造阳光受赠环境,鼓励社会各界继续加大公益捐赠力度,对卫生计生单位的可持续高质量发展具有重要的现实意义。

参考文献

[1]张玉珍,胡金艳.公立医院接受医药企业捐赠资助问题的探讨[J].中国卫生产业,2015,12(06):119-120.

[2]徐艳霞,郑大喜.医院接受捐赠业务会计处理存在的问题及其改进[J].中国卫生经济,2017,36(06):94-96.

[3]杜君,郑虹,王彬.公立医院接受捐赠的现状及对策建议[J].中国医院,2018,22(01):75-77.

[4]郑大喜.公立医院接受捐赠内部控制、账务处理与信息披露[J].现代医院管理,2018,16(03):69-73.

[5]李薇.公立医院接受捐赠的态势分析及对策[J].中国医疗管理科学,2019,9(03):10-16.

猜你喜欢

企业改革与管理(2021年14期)2021-01-02

马克思主义哲学研究(2020年1期)2020-11-26

环球市场(2020年34期)2020-01-19

矿产勘查(2020年7期)2020-01-06

法律方法(2018年3期)2018-10-10

电脑与电信(2018年12期)2018-03-23

消费导刊(2017年20期)2018-01-03

知识产权(2016年1期)2016-12-01

行政事业资产与财务(2015年23期)2015-10-26

财政监督(2012年6期)2012-08-15