创投概念上市公司投资价值综合评价

——基于Topsis法改进的因子分析模型

2020-10-21 07:49:58于志慧吴一凡

山西师范大学学报(自然科学版) 2020年3期

于志慧,吴一凡

安徽财经大学金融学院,安徽 蚌埠 233030

0 引言

21世纪初,国务院发布了《国家中长期科学和技术发展规划纲要(2006—2020年)》,十八大提出实施创新驱动发展战略,十九大报告中,习近平总书记指出,“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”.并提出“加快建设创新型国家”.随着创新发展逐步成为国家的核心战略,我国创新型企业也迎来发展的“黄金时期”,创新成果产业化离不开资金支持,与创新型企业融资类型相适应的、主要投资于高新技术企业的创业投资公司(简称“创投公司”,下同)从规模和数量上都取得了大发展.以沪深A股市场的创投概念板块为例,该板块上市公司是创投公司的优秀代表,截至2019年12月31日,该板块在沪深A股中的总市值达到19 488.41亿元,占沪深A股总市值的3.29 %,有上市公司237家,在我国证券市场具有重要的地位.由于创投概念上市公司为以拥有高新技术的新创公司提供融资活动,具有高收益、高风险的特殊性和巨大潜力,因此,对创投概念上市公司的发展状况进行研究,不仅可以帮助创业投资家了解该板块的现状和问题,从而进行更好的自我定位,还能有助于股票投资者深入挖掘该板块的投资价值,制定科学合理的投资策略,提高投资收益.

据现有文献报道,已有不少学者对创业投资机构进行研究.如吴刚[1]从法律合规制度、资金支持制度等四个方面选取了标志性制度安排并构建了指标体系,评估各种制度对创投机构投资战略与绩效的影响,结果证明资本市场制度对创投机构的投资地域选择有重要影响,对创投机构投资规模的选择在边际上有一定的促进作用.李琦[2]运用面板数据进行因子分析,最终得出创投机构持股比例与公司绩效呈倒U型的曲线关系,国内创投机构进行联合投资对创业公司的管理协同效应并不显著.徐钢[3]通过描述性统计、相关性分析和多元线性回归等理论工具对创投机构自身特征、IPO后减持套现行为以及超额收益三者的深层次关系进行剖析,发现创投机构声誉高低与其IPO后减持套现的首次时间呈正相关关系,与其首次减持比例和累计减持比例呈负相关关系.闫海[4]通过研究我国创业投资企业所得税投资抵扣的法制发展,发现其依然存在一定的改进空间,并且提出该法制应当协调税收调控,从而消除组织形态产生的税负不均衡.

现有文献多从企业管理和相关制度角度,对创投公司绩效及其影响因素进行研究,基于投资价值对创投概念上市公司进行综合评价的文献较少[5].鉴于此,本文根据创投概念上市公司的发展状况,运用Topsis法改进的因子分析模型对创投概念上市公司的投资价值进行综合评价,并根据实证结论从股票投资者的角度提出相关建议[6].

1 研究设计

1.1 指标体系构建

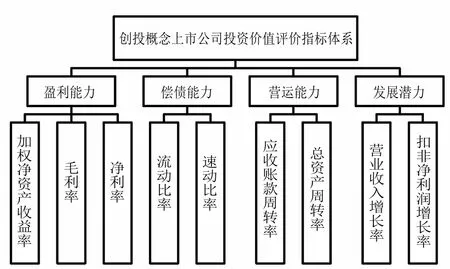

根据同花顺软件中所属板块的划分并结合我国对创投概念的界定,充分考虑数据的完整性、可得性、真实性和有效性,除去带有ST、*ST标识的公司以及财务数据不够完整的上市公司,最终确定以25家创投概念上市公司为样本,从盈利能力、偿债能力、营运能力和发展潜力四个方面,选取加权净资产收益率(X1)、毛利率(X2)、净利率(X3)、流动比率(X4)、速动比率(X5)、应收账款周转率(X6)、总资产周转率(X7)、营业收入增长率(X8)、扣非净利润增长率(X9)这九项财务指标,对2016年~2018年这25家创投概念上市公司的投资价值进行综合评价[7].

图1 创投概念上市公司投资价值评价指标体系Fig.1 Evaluation index system of investment value of venture capital concept listed companies

1.2 基于Topsis法改进的因子分析模型

因子分析法是从研究指标相关矩阵内部的依赖关系出发,把一些信息重叠、具有错综复杂关系的变量归结为少数几个不相关的综合因子的一种多元统计分析方法.Topsis法是一种适合多指标、多方案决策分析的系统评价方法.通过计算某一方案与正理想解与负理想解之间的加权欧式距离,得出该方案与正理想解的接近程度.只使用其中一种方法都会存在一些缺陷,因此本文将两种方法结合,即使用基于Topsis法改进的因子分析模型,具体步骤如下:

(1)先根据由9项基本财务指标建立的指标体系,运用因子分析法计算出所有公司各年的因子综合得分.

(2)将25家公司的因子综合得分作为公司的一个评价指标,形成一个全新的指标体系.

(3)为了消除各指标量纲不同对结果产生的影响,需要对新的指标进行向量规范化处理,构建标准化矩阵

S=(Sti)(m×n)

(4)由实际意义可知,通过因子分析法得出的综合得分越高,则代表该公司的经营绩效越好,即投资价值越高.因此该类得分指标为越大越优型指标.根据新的Sti矩阵,可以确定最优向量和最劣向量.

最优向量记为S+=(Smax,1,Smax,2,..,Smax,n);

最劣向量记为S-=(Smin,1,Smin,2,..,Smin,n).

(5)计算时采用欧氏距离计算第i个评价对象与最优解和最劣解的距离

1.3 数据来源与处理

本文选取25家上市公司,以2016年、2017年、2018年三年为研究周期,数据来源于25家样本公司在东方财富网披露的年度财务报告数据.若直接使用东方财富网中的原始数据,后续在进行因子分析时可能会与真实情况产生偏离,为了确保实证分析的有效性,首先将原始数据进行标准化处理,从而消除由于量纲不同、自身变异或者数值较大所引起的误差[8].数据标准化采用如下公式:

2 实证分析

2.1 因子分析

根据创投概念上市公司投资价值综合评价的指标体系,运用SPSS 25.0对2016年~2018年各年数据进行因子分析.2.1.1 KMO和Bartlett检验

在进行因子分析之前,首先要对研究对象进行适应性测试,即KMO和Bartlett球形检验.当KMO的检验值大于0.5时,表明这些变量能够进行因子分析,Bartlett球形检验显著性水平一般以0.05为标准,见表1.

表1 KMO检验和Bartlett球形检验Tab.1 KMO test and Bartlett spherical test

根据表1的结果来看,2016年、2017年、2018年各年的KMO统计值都大于0.5,且Bartlett球形检验显著性水平均为0,都小于临界值0.05,这表明数据存在一定的相关性,可以用因子分析法进行研究.2.1.2 提取因子变量

基于上述分析,用SPSS 25.0软件对各年的数据进行主成分分析,得到各公因子的特征值和方差贡献率(表2).

根据表2的结果显示,2016年的累积方差贡献率为80.581 %,2017年的累积方差贡献率为74.437 %,2018年的累积方差贡献率为87.886 %.各年的公因子都可以解释大部分原始信息,能较好地作为公因子代表所选取的9个指标,从而达到因子分析降维的目的,更好地体现创投概念上市公司的投资价值.

表2 因子分析的特征值和方差贡献率Tab.2 Eigenvalues and variance contribution rate of factor analysis

2.1.3 因子旋转

提取主因子之后,建立载荷矩阵.通过SPSS 25.0软件运用最大方差法对因子进行正交旋转迭代,使得因子载荷系数向0或1两极分化,从而让公因子更具有代表性和实际意义(表3).在此以2018年创投概念上市公司的相关数据为例进行解释.

表3 2018年旋转后的公因子载荷矩阵表Tab.3 Table of common factor load matrix after rotation in 2018

利用主成分分析法对2018年的财务指标进行提取,可以得到四个公因子,四个公因子的方差贡献率分别为34.122 %、24.121 %、15.885 %和13.757 %.第一个公因子在加权净资产收益率、净利率和扣非净利润增长率上有较高的载荷值,分别为0.969、0.941、0.962,将其命名为盈利能力因子,第二个公因子在流动比率和速动比率上有较高的载荷值,分别为0.895、0.908,将其命名为偿债能力因子,第三个公因子在毛利率、营业收入增长率上有较高的载荷值,分别为0.741、0.896,将其命名为发展能力因子,第四个公因子在总资产周转率上有较高的载荷值,为0.935.以上四个公因子的累积贡献率达到87.886 %,总体解释程度较高.2.1.4 计算因子得分

运用回归法估计因子得分系数,可以得到对应年份因子得分系数矩阵,再根据表中数据和线性关系,利用EXCEL工具计算因子得分(表4).

表4 2018年因子得分系数矩阵Tab.4 2018 factor score coefficient matrix

结合表4的因子得分系数,用选取的9个财务指标变量的线性组合表示2018年提取出来的四个公因子,由此得到2018年各因子的得分函数:

F1=0.362X1+0.067X2+0.329X3+0.055X4+0.038X5-0.159X6+0.032X7-0.115X8+0.353X9

F2=0.109X1+0.071X2+0.071X3+0.457X4+0.487X5-0.328X6+0.090X7-0.003X8+0.086X9

F3=-0.057X1+0.487X2+0.038X3+0.028X4+0.149X5+0.113X6+0.078X7+0.681X8-0.078X9

F4=0.026X1-0.331X2-0.034X3+0.087X4+0.192X5+0.176X6+0.780X7+0.230X8+0.006X9

以各个公因子方差贡献率为权重,计算创投概念上市公司投资价值的综合得分,则2018年的因子综合得分为:Y=(34.122F1+24.121F2+15.885F3+13.757F4)/87.886.根据这个算法,可以依次计算出2016年、2017年、2018年三年的因子综合得分见表5.

表5 因子综合得分及排名Tab.5 Factor comprehensive score and ranking

根据表5得出的数据可知,2016年到2018年这三年的时间里,绝大部分创投概念上市公司每一年的排名都在改变,没有公司三年都处于同一个排名[9].这就说明了随着时间的推移,创投概念上市公司的发展和变化是较大的,如果仅仅分析一年的相关财务数据然后算出相应的因子得分,最后得出的结论必然存在较大的局限性,所以本文中分析了这25家上市公司三年的相关财务数据并进行综合评价得出结论,从而使最终的研究结果更有效、更具有说服力[10].

2.2 Topsis法综合评价

为了更加科学有效地对选取的25家创投概念上市公司的投资价值进行综合评价,在因子分析法的基础上,运用Topsis法进行排序,结果如表6所示.最优因子方案贴近度(Ci)越大,则代表该公司投资价值越高[11].

表6 综合评价结果及排名Tab.6 Comprehensive evaluation results and ranking

2.3 结果分析

综合表5和表6中的数据结果来看,若公司各年的因子综合得分都比较高或者得分呈现上升趋势,则公司在最优因子方案贴近度的排名中都较好.如科创新源、创业黑马这两家上市公司三年的因子综合得分排名都处于前五位,在最优因子方案贴近度排名中也名列前茅,说明它们拥有较强实力.但不可否认的是,这两家公司的因子得分三年来都略有下降,说明公司的自身发展仍然存在一定问题,需要及时找到相应的原因并去努力解决.远光软件和云意电气这两家上市公司三年来因子得分稳步提升,因此在最优因子方案贴近度排名中也很靠前,说明两家公司这几年发展迅速并且能做到稳中求进;华扬联众这家公司进步很快,尤其是在2018年,因子得分由负变正,因此最优因子方案贴近度排名也到了中游水平.反观那些因子得分各年都比较低或者因子得分波动很大的公司,最优因子方案贴近度排名也就相对靠后.大众公用这家公司的毛利率和净利率一直较低,外高桥这家公司的流动比率和速动比率相较于其他公司比较落后,所以两家公司的因子得分从一开始就不高并且得分下滑得非常迅速,因而排名也从板块中游滑到了末列,最优因子方案贴近度排名也很靠后;华录百纳2016年和2017年因子得分都差不多,说明前两年发展都较为平稳,但是2018年突然大幅度下滑,由正变负,排名也来到了末游,究其原因,是因为公司的加权净资产收益率大大减小.

绘制相应图形可以更加直观地根据最优因子方案贴近度分布的区域来了解创投概念上市公司的投资价值(图2).

图2 创投概念上市公司最优因子方案贴近度分布情况Fig.2 The distribution of closeness degree of optimal factor schemes of venture capital concept listed companies

从图2可以看出,仅有28 %的创投概念上市公司最优因子方案贴近度高于0.6,在选取的25家样本公司中,最优因子方案贴近度高于0.8 的仅有两家公司,说明在该板块内,各个公司发展并不均衡,不同公司的投资价值相差较大,该板块整体的投资价值存在较大的提升空间[12].盈利能力、偿债能力、营运能力和发展潜力是公司核心竞争力的一种重要体现,各项能力的不断增强是公司投资价值稳步提升的有效保障,因而创投概念上市公司的投资价值才能较好地体现在这些公司发行的创投概念股上[13].

3 结论与建议

3.1 结论

本文运用Topsis法改进的因子分析模型对25家创投概念上市公司投资价值进行评价研究,得出以下结论:

第一,创投概念板块内不同上市公司之间的竞争很激烈.有不少公司的因子综合得分仅在一年之间就发生了很大改变,因此排名的变化也非常明显.

第二,不同公司之间的投资价值差距较大.本文研究的样本公司中,排名第一的公司最优因子方案贴近度值为0.934 6,而排在最后一名的公司最优因子方案贴近度值仅有0.322 8.

第三,最优因子方案贴近度值处于0.4~0.6之间的公司所占比重最大,达到了40 %.处于这个水平的公司基础较好,如果它们的发展能够得到重视,那么公司投资价值的提升也会更快.

第四,2018年排名第一的公司因子综合得分为0.879 331,而2017年排名第一的公司因子综合得分为1.478 646,这个数值的突然减小不容忽视,它是整个创投概念板块发展存在问题的体现.整个板块仍然需要不断发展,投资价值仍然有待提高.

3.2 建议

由于创投概念股潜力巨大、收益可观,所以得到了很多股票投资者的青睐.但是在追求高收益的同时,高风险性也是不容忽视的[14].本文基于股票投资者的角度提出以下建议:

首先,投资者需要努力学习相关的投资知识,深刻理解创业投资的概念,了解创投概念股的特殊之处,根据自己的风险偏好制定合理的投资策略.

其次,投资者要减少对创投概念股的盲目投资,投资之前要具体了解公司的相关技术和核心竞争力,仔细分析公司的经营情况和财务状况,尽可能减少投资风险[15].

最后,市场总是变化莫测,有起伏很正常,要有长远的目光,同时要用平和的心态去面对.

猜你喜欢

现代装饰(2022年1期)2022-04-19 13:47:32

数学物理学报(2021年4期)2021-08-30 08:27:50

中等数学(2020年1期)2020-08-24 07:57:42

现代装饰(2020年2期)2020-03-03 13:37:44

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

中学生数理化·高一版(2018年9期)2018-10-09 06:46:48

中学生数理化·高一版(2017年9期)2017-12-19 12:15:14

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30