我国国债发行规模对经济增长的影响实证研究

2020-10-20 06:25高沙尔巴扎尔江旭

科学与财富 2020年20期

关键词:经济增长

高沙尔?巴扎尔 江旭

摘要:本文通过运用协整检验、Granger 因果检验和通过最小二乘估计分析我国1981—2017年国债发行规模与经济增长的协整关系,探索了国债发行对于经济增长的影响,实证结果显示我国经济增长是国债发行规模的原因,国债发行对于经济增长长期存在正向的拉动效应。

关键词:经济增长;国债规模;GDP

政府需要大量的资金发挥其职能,维持国民经济正常运转,资金的来源即为财政收入,而政府会由政策目标合理安排财政支出。财政收支在时间和数量的不一致,会引起财政赤字或盈余。随着财政职能范围扩大,财政支出需要的增长与财政收入产生矛盾,导致多数国家执行赤字预算。

弥补财政赤字的常规办法有4种:增发货币、增税、减支和发债。其中,以国家信用为担保发行国债,可以使社会资金使用权暂时发生转移,既不造成通货膨胀与挤出效应,又可成为中央银行公开市场操作的重要工具。因此发行国债成为弥补财政赤字的最基本方式。

一、我国国债发行规模对经济增长影响的实证检验

1.1 模型建立

国债发行在一定程度上发挥着缓解经济周期波动带来的负面影响,刺激经济增长的作用。除了1998年和2007年由于特殊的政策原因增发特别国债使得国债发行量在当年激增以外,国债发行量和当年 GDP 呈现了基本相同的增长走势,从趋势上判断二者应该存在正向相关关系。

因此,由以上判断建立以下计量经济模型,并就该模型进行检验:

GDPt=α+β×GZt+μt (1)

GDPt:t 期的经济增长;GZt:t 期的国债发行,α为待估常数项,β:待估系数,μt:随机干扰项。

1.2 数据来源

研究的样本区间为1981~2017年,所有数据均来自《中国统计年鉴》和《中国国债市场统计年报》。为使趋势线性化,消除时间序列的异方差,对数据取自然对数,将 GDP 和国债规模表示为:LNGDP、LNGZ。

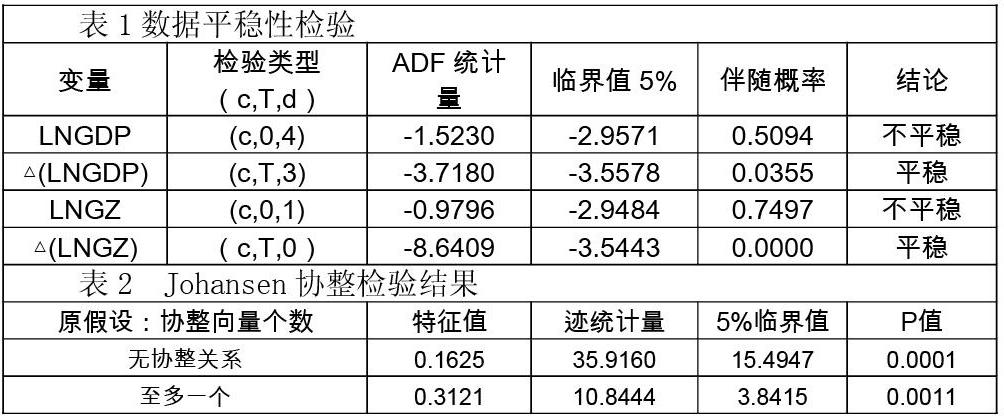

1.3 变量平稳性检验

时间序列数据在进入模型之前首先進行单位根检验和平稳检验,以考察变量间是否存在长期稳定的均衡关系。单位根检验结果见表1:两变量都含单位根(非平稳序列),而两个变量的一阶差分序列在5%的置信水平上都拒绝原假设(平稳序列),即两变量一阶单整。

备注:c:方程中含有截距,T:时间趋势,d:滞后阶数;△(X):X 的一阶差分。

1.4 变量协整检验

协整检验可判断变量之间是否存在长期的稳定关系。由于 LNGZ 和LNGDP 都是一阶单整序列,故满足协整检验前提条件。本文采用 Johansen 协整检验,由表2可得,协整检验结果在5%水平下拒绝了没有协整关系、至多一个协整关系的假设,因此两变量间存在长期稳定的均衡关系,并存在一个以上协整方程,变量选取合理。

1.5 格兰杰因果关系检验

由图1可知,GDP 与国债规模的走势在1981-2010年、2010-2017年,分别呈现明显线性关系;为了结果更加准确,采取了分阶段进行格兰杰因果关系检验的方法,其结果如下:

从表3中我们可以看出:第一,在1981年 -2010年之间国债规模与国内生产总值互为格兰杰原因,但经济增长对国债发行规模的影响较国债发行规模对经济增长的影响强烈。经济增长是国债发行规模大小的原因。第二,在2010年 -2017年 GDP 不是国债规模的格兰杰原因,但国债规模是 GDP 的格兰杰原因,因此,国债规模是我国经济增长的格兰杰原因。

1.6 回归分析

为了更加清楚、直观的了解国债规模与我国经济增长的关系,应用最小二乘法进行回归分析得:

lngdpt=2.6624+0.6931lnpdt+μt (39.5371) (29.0788)

R2=0.9583F=803.91

由回归结果可以看出,R2=0.9583,F 统计量的p 值和回归系数 t 统计量的p 值都为0,方程和系数均通过显著性检验。国债发行量系数为0.69,说明国债对经济增长存在正向的拉动效应。

二、结论与建议

本文分析了国债发行量、财政支出、财政收入之间数量及占比关系。在此基础上通过实证分析检验了国债发行对经济增长的影响,结果显示我国国债发行对于经济增长长期存在正向的拉动效应。笔者认为应当发挥国债对于经济增长的拉动效应,弥补财政赤字,有效调节经济,促进我国经济建设;其次,应合理安排国债发行规模和结构,一方面充分发挥其财政和金融功能,提升政府宏观调控能力,另一方面有效规避债务风险;最后,要监管机制,改善财政支出范围和内容严惩违法违纪、贪污腐败行为,使国债更好地为市场经济服务。

猜你喜欢

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28