区块链技术在科技中小企业供应链金融风险规避中的应用研究

2020-10-20 05:30杜连雄

中小企业管理与科技·中旬刊 2020年9期

杜连雄

【摘 要】自2015年下半年开始,区块链技术通过互联网地层分布式数据库技术,受到了世界青睐。论文探讨的是区块链技术在科技中小企业供应链金融风险规避中的应用,通过区块链技术的应用,可确保交易合同的有效性与真实性,降低交易风险。

【Abstract】Since the second half of 2015, the block chain technology has been favored by the world through the distributed database technology of strata based on the internet. This paper discusses the application of block chain technology in the supply chain financial risk aversion of technology-based small and medium-sized enterprises. Through the application of block chain technology, the validity and authenticity of transaction contracts can be ensured and transaction risks can be reduced.

【关键词】区块链技术;科技中小企业;供应链金融;风险规避

【Keywords】block chain technology; technology-based small and medium-sized enterprises; supply chain finance; risk aversion

【中图分类号】F832 【文献标志码】A 【文章编号】1673-1069(2020)09-0176-02

1 区块链技术概述

1.1 定义

中国信息通信研究院、中国电信、电子科技大学联合提出的区块链标准1.0版中,认为区块链技术是一种多方共同维护的技术,密码学的应用,可保障传输安全,提升访问质量,健全数据储存、数据定性技术体系。

1.2 构成

区块链系统包含了4个主要部门,分别为:区块、账户、共识、智能合约。每间隔一段时间,区块链就会将主体产生的数据打包成一个完整的数据块,依照时间顺序排列,以此形成一个区块链条,如图1所示。

1.3 功能

区块链技术具备显著的去中介化、不可篡改、共识机制、开放性、匿名性、跨平台等特点,在不同场景能够发挥不同层次的功能。

2 科技中小企业供应链金融特点

2.1 完整性

站在融资主体角度上,区块链模式的应用能够将科技中小企业的一切业务涵盖。不仅可为其提供短期融资方案,还可提供长期融资形式。这一技术的应用,可促使各个企业形成有效的生态圈,且随时进行信用评估,具备显著的完整性。

2.2 外包性

通过分析这一技术运作可发现,其具备一定的外包融资特点。科技中小型企业应当结合实际,选择性地外包一些融资业务,选择第三方机构担保,更好地预测融资计划。

2.3 风险控制性

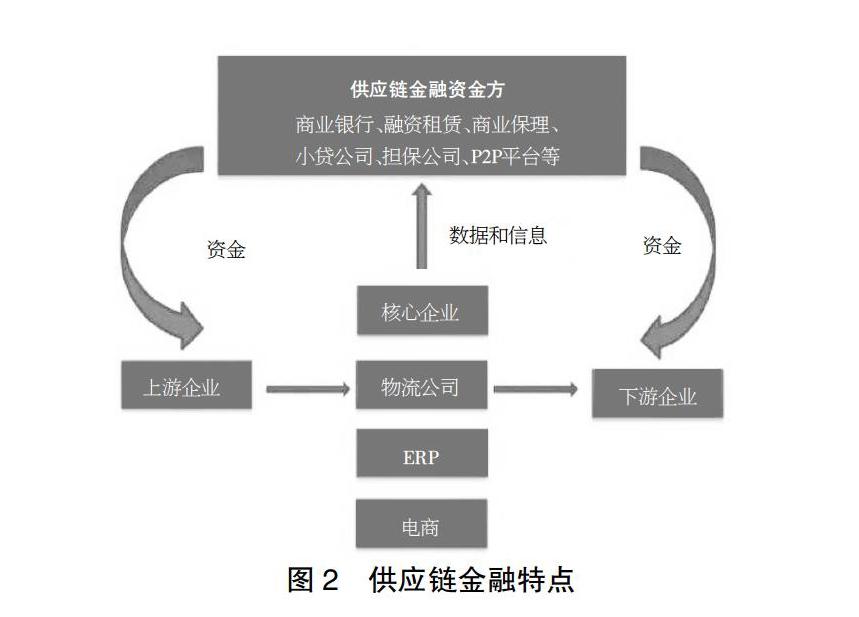

不管是对银行还是其他的贷款机构而言,其发展前景与风险把控密切相关。在区块链技术模式下,科技中小型企业可更好地开展交易业务,全面监控贷款机构,确保后台资金合理应用,以此保障资金安全,将风险管控在一定范围内,如图2所示。

3 科技中小企业供应链金融风险出现原因

3.1 供应链金融方案过于烦琐

在科技行业内,经销商收益来自于大数额订单形成的现金折扣或商家返利,其利润从批量上形成。就生产公司而言,随着市场份额的增加,获得的商业收入也更高。就积极性差异比较明显的产品,一般可通过淡季批量订货,在旺季实现商业利益的形式。通过开展反复且烦琐的操作,确保与银行签发承兑的汇票数额一致。

3.2 科技型中小企业违法成本低

只有科技型中小企业对供应链金融的需求较大,不管是对银行还是对核心企业,这一模式均存在较大的风险,且承担最大风险为银行。这类企业的贷款数额较小,且品牌价值不高,企业经营者素质差异较大,很难实现持续性的经营愿望。加之制度不完善,若经营出现违约情况,关掉原公司重新注册就行,进而使得违约收益较高。

3.3 科技型中小企业征信机制不完善

国内政府机构一般将征信机构与普通信息咨询机构视为一体,未能对征信部门开展科学管控,监管与监督更加不足,导致社会征信机构差异较大。国内市场监督,仅初步评价公司信用等级,就公司信用等级、管控及担保、债务等,未能给出清晰的管控准则,导致征信市场杂乱。

4 區块链技术在科技中小企业供应链金融风险规避中的应用

4.1 数字货币

区块链技术中数字货币的应用领域最广泛,与比特币、狗狗币、瑞波币等货币相互竞争。数字货币本身具有频繁交易、去中心化的特点,可确保流通价值的稳定与高效,在区块链技术信用领域内,该货币得到了广泛应用。区块链技术虽说支持数字货币,但在货币金融领域内,美元一直占据着较大的优势。人民币想要更好地与美元抗衡,必须要将数字货币国际化。针对这个问题,央行召开了专门的数字货币研讨会,制定可明确的数字货币发行战略目标。为规避因此带来的风险,中小企业要制定整体、局部金融优化策略,就可能出现的问题,制定不同的解决方案。

4.2 支付、转账与清算

当前金融发展模式下,商业支付结算依靠的是传统商业银行(或其他中介)的传导模式,办理相关金融需要经过多道流程,如开户、银行存管、境外银行、中间清算等,需要耗费较长的时间。区块链技术的引入,可减缩这些复杂的流程,境内外的用户能够实时结算,可将中间的手续费省去。第一家国际网络支付公司选择的Ripple支付体系,是在全球基础架构基础上连接分散网络,选择分布式账本,以此进行实时结算。就交易支付信息,只有银行系统才可查询,如此能够确保交易安全,保障了交易信息的私密,以此实现了结算效率的提升。

通过逐步建设多层次的金融服务系统,加大金融部门的鼓励与支持,可更好地调节信贷结构。为推动中小企业的发展,要注重这些企业的融资需求,借助税收、民间资金、财政等,实施多方联动,创建完善的贷款担保制度与风险补偿制度,扩展资金筹集渠道,以此完善企业融资制度,创建良好的融资环境。

4.3 金融基础设施

传统金融有显著的中心化特性,引入区块链技术后,这一特性逐步被替代,使得金融基础设施产生了较大的变化。传统模式下,需要第三方信任机构登记,才可衍生出相应的金融品,这些产品在区块链技术下,进行分布式账户管理,增加了市场的透明性。货币本身拥有合约功能,编程化现象明显,不需要增加专人管理。即便是特性条件,也可独立完成支付,且区块链技术能够对整个支付开展实时管控。

4.4 银行征信管理

中国人民银行征信系统中,所有的金融机构贷款业务或其他的信用主体,不管是企业还是个人,其信用状况均会记录在系统内,以供其他银行进行授信评审,提供考量指标,为银行是否借款提供判断依据。但这类方式获得的信息并不完全,且信息并不对称,使用成本相对较高。随着区块链技术的引入,在相关算法下,信用信息可自动记录,系统会将信用信息储存其中。客户在进行贷款申请时,银行可直接调取区块链上的信息,审查客户的征信。这样一来,就可降低银行借贷风险,更好地开展贷款管控。

5 结语

区块链的未来发展直接关系着国家监管体系,机构的态度与规范力度对该行业有较大的影响。科技中小企业就供应链风险規避中,应当强化区块链技术的应用,并完善相应的技术,制定机制与制度,确保企业内部金融工作的持续开展。

【参考文献】

【1】赵思雅.区块链在供应链金融风险控制中的应用研究[D].石家庄:河北经贸大学,2020.