汇率变动对比特币市场价值溢出的影响研究

2020-10-15 08:54:38陈紫菱

生产力研究 2020年9期

陈紫菱

(东南大学经济管理学院,江苏南京 211189)

一、引言

以区块链为底层技术的比特币是现代互联网金融时代背景下与密码学相融合的新兴产物。比特币总量受到严格限制、其价值不由任何政府或组织决定,它的出现是一次货币历史上的革命。比特币自诞生以来不断受到了各界学者尤其是经济学家的广泛关注,目前对其的研究主要集中在区块链技术原理、比特币属性与监管、存在的泡沫与金融风险等问题上,而鲜少有学者对比特币在不同交易市场间的价格表现差异进行研究。

比特币作为一种世界范围内的加密货币,可以在全球不同国家和地区的交易所进行交易和流通。比特币交易所是比特币价格波动的主要表达机制,这些交易所遍布世界各地,允许客户24 小时随时随地上网进行交易、开户、充值和提现。然而不同国家和地区的交易所比特币价格却存在持续、显著性的差异。2017 年底至2018 年2 月,韩国的比特币价格持续超越美国市场15%并连续数日高达40%,因此被大众媒体称为“泡菜溢价”。同样在中国,大量投资者在2016 年人民币大跌之际进入比特币市场,致使中国的比特币成交量一度占到全球成交量的98%以上。本文聚焦讨论汇率因素对比特币溢价的影响,这对于探讨各国比特币价格差异的形成机制,丰富已有文献对违背一价定律的市场分割问题的研究有显著的理论意义。同时为政策制定者了解汇率市场与比特币价格之间的动态影响关系,从而制定科学、合理的汇率相关政策和比特币风险防控措施提供参考。

二、文献综述

由于法律管制、信息不对称等直接或者间接交易壁垒的存在,违背一价定律的市场分割现象普遍存在于黄金市场、债券市场、股票市场等传统金融市场中。其中股票市场的分割性问题一直是学者们关注的重点,按照有效市场假说(EMH),如果市场是有效的,价格必然反应价值,那么在剔除交易成本和信息成本后,交叉上市公司的股价不应该按不同的价格出售,即所谓的一价定律。然而现实中这种情况常常违背,Rosenthal 和Young(1990)[1]及Froot和Dabora(1999)[2]研究了两家大型荷英“暹罗双胞胎”公司,两家公司的股票在欧洲和美国的9 个交易所交易,并约定按60∶40 的股权比例进行合并,然而两家公司的股价却长期偏离这一固定比例。Bailey 和Jagtiani(1994)[3]最早发现我国B 股相对于A 股存在折价,并提出中国A 股市场投资者缺乏投资替代品是造成折价的因素之一。Chen 等(2001)[4]以相对交易量和相对换手率作为流动性衡量指标,发现我国B 股相对于A 股折价是由于A股市场流动性高于B 股造成的。随着研究的慢慢深入,该问题已经形成了较为完善的理论体系。研究角度也从传统的“硬分割”因素、“软分割”因素逐渐转向汇率等宏观经济因素上。陈向阳和刘芳芳(2017)[5]发现在人民币国际化背景下,人民币汇率预期对AH 股溢价影响显著,人民币加入SDR 后进一步加大了AH 股溢价水平。

目前学者们已经注意到比特币市场的分割现象,但研究其分割原因的文献却十分有限。Viglione(2015)[6]通过构建GMM 动态面板估计模型,首次对比特币市场溢价原因进行探讨,实证结果表明经济自由,特别是不受资本或价格管制的程度,是解释价格差异的一个重要因素。此后还有部分学者从信息不对称因素(Brandvold 等,2015)[7]、流动性差异因素(Brauneis 等,2018)[8]、非法交易动机(Kroeger 和Sarkar,2017)[9]等方面对比特币溢价原因进行探讨。比特币在不同国家和地区以不同的法币为标的,法币汇率波动将直接影响比特币的相对价格。此外,比特币作为一种新型投资工具,为国际资产多元化提供了新渠道,其独特设计也为绕过外汇管制提供便利,使得法币汇率或汇率预期变化时,投资者对不同交易所的比特币需求变化,进而导致比特币市场间折价和溢价现象的存在。因此,本文尝试从汇率波动角度对比特币市场分割问题做出解释,以弥补相关文献的空白。

三、实证设计

(一)变量与数据来源

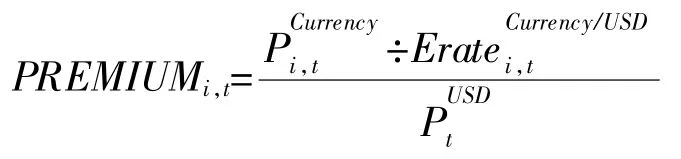

比特币交易自2016 年才开始在全球范围内日渐活跃,因此本文选取2016 年1 月1 日至2020 年1 月1 日作为实证研究时段,该时间段包含了比特币价格波动最丰富的信息。实证样本选取该时段内比特币交易最为活跃的日元(JPY)、韩元(KRW)、欧元(EUR)、英镑(GBP)、人民币(CNY)、俄罗斯卢布(RUB)共6 个法币汇率变量和相应比特币市场溢价变量作为研究对象。所有比特币溢价均采用和同期比特币美元价格计算得出,由此美元无法纳入到本研究中。比特币溢价的具体计算公式如下:

PREMIUMi,t表示的是样本i 在t 日比特币相对于美国的溢价。溢价值大于1 代表该国或地区比特币价格高于美国,溢价小于1 则相反;表示时点t 的比特币美元价格表示样本i 在t 日以特定法定货币表示的比特币价格;则表示在t 日1 单位美元兑样本i 的特定法币汇率,所有汇率均采用美元标价法,即基准货币是美元,标价货币是其他各国货币,当汇率上升时美元升值,外币贬值。

俄罗斯卢布的日汇率数据来自俄罗斯联邦中央银行官网,其余外汇汇率数据均来自FRED 美联储经济数据库。各样本的比特币交易数据则来自Quandl 数据和bitcoincharts.com,本文通过选取研究时段内各样本交易数据较为完整、成交量较大的所有比特币交易所,计算其成交量加权平均价格代表该国或地区的比特币价格。由于外汇市场周末休市,周末两天的数据由周五和周一两天的平均汇率替代。其中,在2017 年9 月我国政府责令关停人民币比特币业务,因此样本研究时间截止到2017 年9月30 日。

(二)描述性统计

实证部分数据均以日为时间统计单位,并采用EViews10.0 计量软件进行分析,各个国家和地区的法币汇率与比特币溢价变量描述性统计结果分别如表1、表2 所示。从表1 来看,卢布的偏度和峰度分别为0.87 和4.95,表现出明显的正偏尖峰特征,其余汇率变量与正态分布的差异则相对较小。从汇率波动角度来看,由于各国货币的汇率平均水平相差较大,直接比较标准差意义不大,因此本文采用变异系数来衡量各国货币的变动水平,其等于标准差与平均数之比,可以有效消除变量平均水平或量纲的差异。从表1 可以明显看出,币值最不稳定的是俄罗斯卢布,其变异系数高达7.15%,波动水平远远超过其他国家货币。从表2 来看,大部分国家和地区的比特币价格相对于美国是溢价的,其中俄罗斯的比特币溢价均值水平排名第一为1.03。由此可以初步推断汇率波动对比特币市场溢价具有负向影响效应,但仍需进一步实证分析才能得出结论。

(三)变量稳健性检验

VAR 模型要求所有时间序列变量应具有平稳性,否则可能会出现“伪回归”问题。本文先对所有变量进行对数变换,以消除潜在的异方差问题。经对数变换后的日元、韩元、欧元、英镑、人民币、卢布汇率变量分别表示为LJPY、LKRW、LEUR、LGBP、LRUB,本文采用ADF 检验法对各变量进行平稳性检验,检验结果如表3 所示。所有汇率变量都是I(1)单整变量。下文将采用经一阶差分后的汇率变量构建VAR 模型,表示每日汇率变动率。各子样本中的溢价变量LPREMIUM 则均在5%显著性水平下拒绝原假设,即所有溢价变量均是I(0)阶平稳变量。

表1 各国/地区汇率变量描述性统计

表2 各国/地区比特币溢价变量描述性统计

表3 变量ADF 平稳性检验结果

(四)VAR 模型定阶与模型稳定性检验

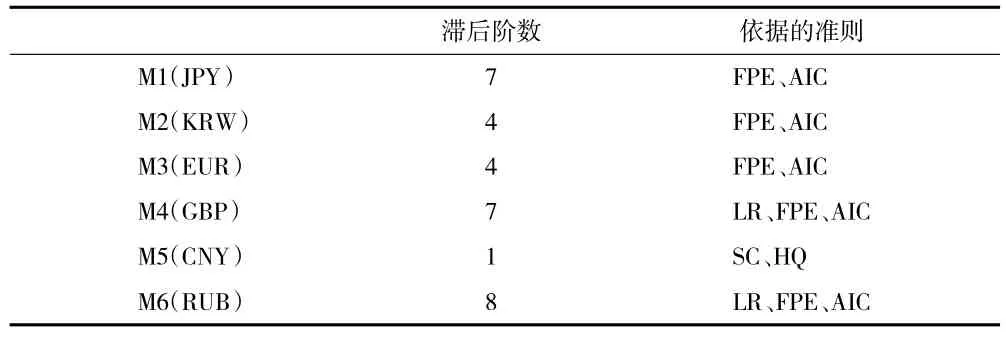

为了确保统计结果的可信度,需要为VAR 模型选择合理的滞后阶数。如果模型中滞后阶数过大,会消耗大量的自由度;如果滞后阶数选择过小,且方程的随机干扰项存在严重自相关时,则会引起参数的非一致估计。本文利用EViews10.0,从最大滞后阶数8 开始,综合考虑LR、FPE、AIC、SC 和HQ准则,按多数原则确定模型的滞后阶数。各子样本滞后阶数汇总如表4 所示。

表4 各子样本滞后阶数汇总

(五)脉冲响应函数分析

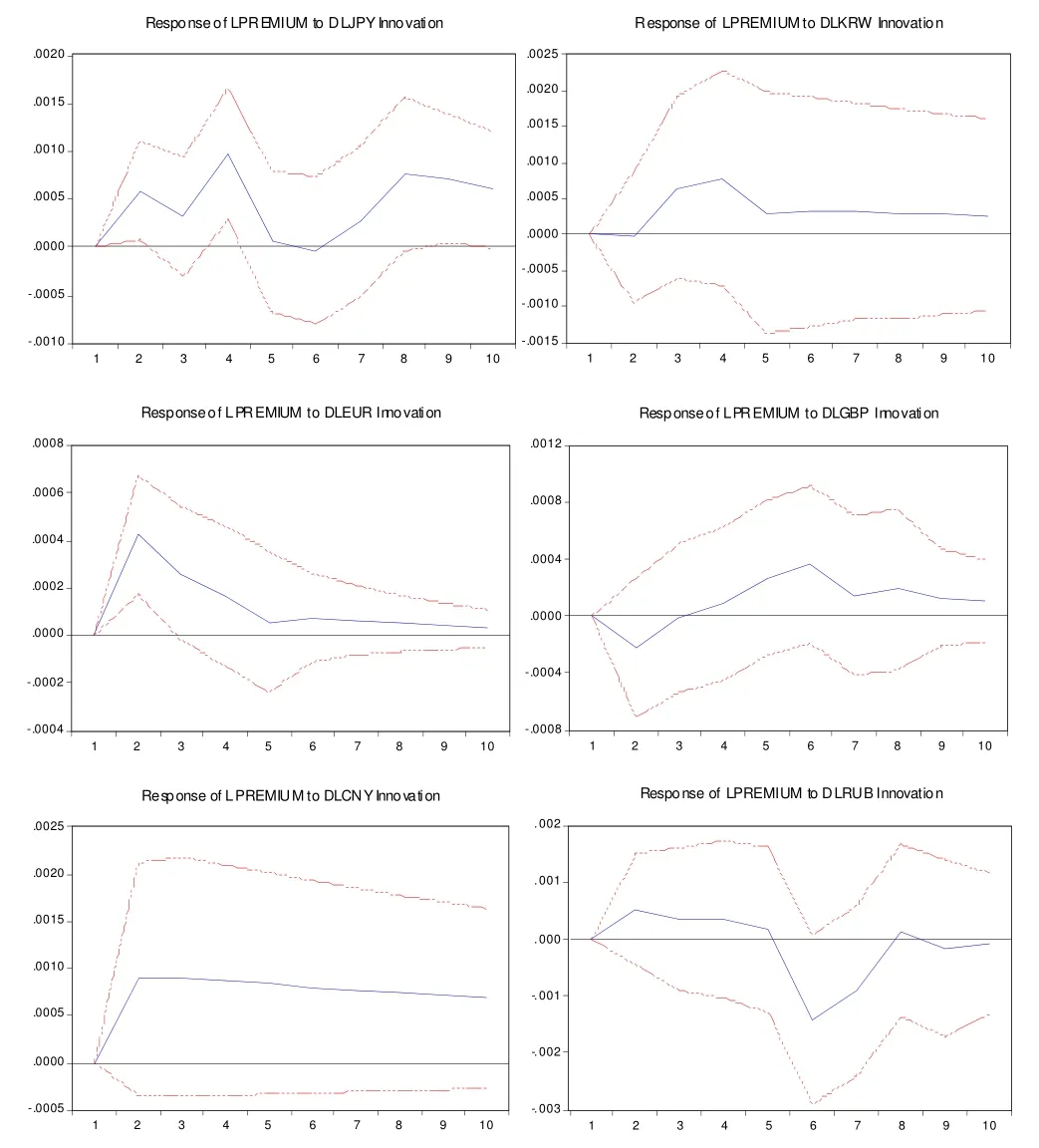

脉冲响应函数是因变量在受到一个单位随机扰动因素冲击后的变化轨迹,因此可以直观的刻画出不同变量间的动态交互关系。本文运用Cholesky分解方法得到6 个不同国家和地区的汇率变动冲击对比特币溢价的动态影响,脉冲响应结果如图1所示。

图1 各子样本脉冲响应结果

各国汇率冲击对比特币溢价的影响效应可以分解为正向效应和负向效应两个部分。一方面,在美元标价法下,当汇率变动率为正(负)时,则美元相对升值(贬值),外币相对贬值(升值)。此时以美元标价的该国或地区比特币价格将下跌(上升),进而导致比特币溢价的减少(增加),即汇率变动对比特币溢价具有负向效应。另一方面,外币贬值(升值)将刺激该国或地区的人们购买比特币规避风险的需求增强(减少),进而导致当地比特币价格的提高(下降),比特币溢价增加(减少),即汇率变动对比特币溢价具有正向效应。

从整体来看,各国或地区的比特币溢价对汇率冲击基本表现为正向响应。这说明人们在汇率变动时买卖比特币的需求变化造成比特币溢价水平变化的影响效应相对较大,而汇率变动直接导致溢价水平变化的影响效应则相对较小。

从各子样本来看,受各国监管态度、投资者偏好和互联网普及率等差异的影响,各国或地区对汇率变动的冲击表现形式各不相同。对于日本,当受到日元汇率一个标准差的正向冲击后,当地比特币价格立即上升,并在第4 期达到最大;对于韩国,当地比特币价格对韩元的正向冲击则相对滞后,第1期溢价水平基本不变,第2 期开始上升,第4 期达到峰值后逐渐下降;对于欧洲地区,比特币价格对汇率的冲击十分敏感,溢价在第2 期达到峰值,随后逐渐减小为0;英国在第1 期对汇率的冲击则表现为负向影响,随后溢价水平逐渐上升,在第6 期达到峰值;中国的比特币价格对人民币汇率变化同样十分敏感,溢价值在第2 期便达到峰值,随后缓慢减少;对于俄罗斯,当受到卢布一个标准差的正向冲击后,当地比特币溢价先表现为正向响应,第5期开始表现为负向响应,第8 期后影响开始减为0。

(六)方差分解

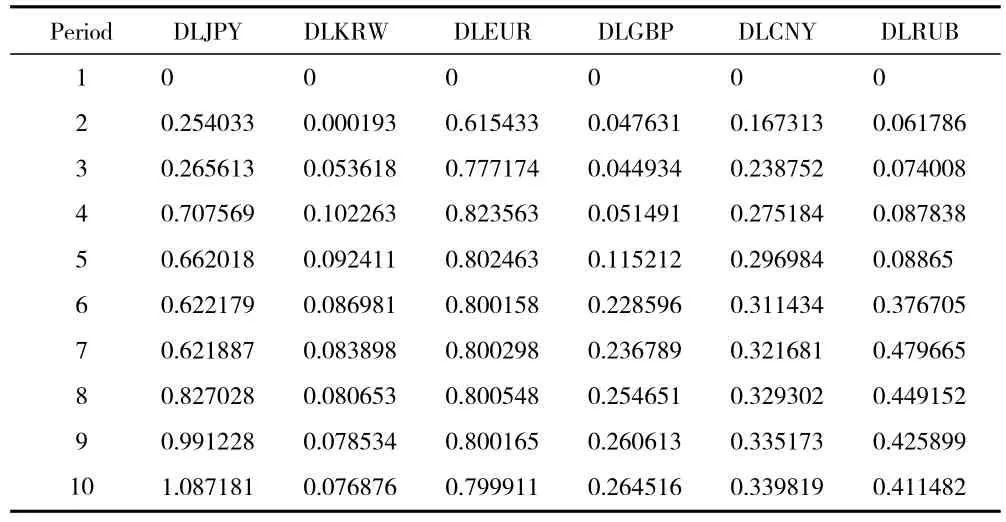

分析完汇率变动对比特币溢价的动态影响后,本文进一步利用方差分解方法来评估汇率变动对比特币溢价水平变化的贡献程度。由于模型仅考虑汇率变动和溢价自身的滞后期对比特币溢价水平的影响,因此下文仅展示各期汇率变动对溢价水平的贡献程度,各期溢价变量由自身滞后期引起的贡献度可由1 减去相应汇率因素的贡献度计算得出。各子样本方差分解结果如表5 所示。

从方差分解结果可见,引起溢价水平变化的主要原因来自其自身,汇率变动对溢价水平的变化有一定影响,但影响程度相对较小。从各子样本来看,日元的波动对比特币溢价的贡献程度最大,第10 期时贡献度达1.087%。其余子样本中,汇率变动对溢价的贡献度较大的货币依次是欧元、卢布、人民币和英镑,韩元对溢价的贡献度则最小,仅为0.077%。

表5 各子样本方差分解结果

四、结论与政策建议

基于2016 年1 月1 日至2020 年1 月1 日6 个不同国家和地区的比特币交易数据,本文发现,首先,大部分国家和地区的比特币价格水平相对于美国而言是溢价的,且法币币值越不稳健、波动越剧烈的国家,其比特币价格水平往往越高。其次,受各国监管态度、投资者偏好和互联网普及率等差异的影响,各国和地区对汇率变动的冲击表现形式各不相同。但单从整体来看,面对汇率一个标准差的正向冲击,大部分国家和地区的比特币溢价水平表现为正向响应。这说明当法币汇率波动时,人们买卖比特币的需求变化对溢价的影响程度要远远大于汇率自身变动对溢价的影响。最后,方差分解结果显示目前汇率变动对溢价的影响程度相对较小,各地比特币的溢价水平更多的受到自身因素和其他外部因素的影响。

鉴于以上分析,本文提出三条政策建议:第一,建立健全跨境资金正常流动的机制。本文实证结果证实了比特币在法币汇率波动时被投资者充当新的避险资产或绕过外汇管制的工具。相关政府可以借鉴比特币支付系统的设计思路,建立高效、便捷的跨境资金流动机制,健全跨境资金流动监测和风险防范机制,从根本上限制异常资金流动。第二,完善外汇风险管理体制,减少法币币值波动风险。法币币值越不稳定、波动越剧烈的国家,投资者利用比特币规避风险的需求往往越强烈,对本国金融市场的冲击和破坏往往越大。因此加强外汇风险管理,提高外汇风险预测能力,对维持金融市场和宏观经济的稳定具有重要意义。第三,改善比特币的市场投资环境,使其成为股票市场之外的一个重要补充。推动比特币交易实行实名制,加强国际各方合作,联合打击比特币暗网交易和犯罪。大力完善和发展比特币衍生品市场,引导比特币价格逐渐趋于合理化,最终使比特币成为一种具有投资价值的金融产品。

猜你喜欢

文萃报·周五版(2020年15期)2020-04-22 20:18:44

经济研究导刊(2020年4期)2020-04-10 10:56:49

经济研究导刊(2019年31期)2019-12-05 02:43:38

证券市场红周刊(2019年37期)2019-10-09 00:48:03

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

海峡姐妹(2017年10期)2017-12-19 12:26:20

三联生活周刊(2017年33期)2017-08-11 04:35:44

同舟共进(2017年6期)2017-06-05 18:14:57