创新价值链视角下财务柔性与社会资本的交互效应研究

2020-10-15 13:11:52王文华陆芊芊陆华良

常州大学学报(社会科学版) 2020年5期

王文华,陆芊芊,陆华良

面对高度动荡的市场和技术环境,不断进行战略调整、加大创新投入是企业获取竞争优势、保持持续发展的必要手段。获取创新绩效是企业保持创新活力、促进创新良性循环、增强企业内生发展动力的必要条件。创新绩效影响因素的相关研究一直是学界关注的焦点。现有研究主要从非财务角度研究如何鼓励和支持企业创新、改变企业创新过程、提升企业创新效率,进而提升创新绩效,而很少从财务角度探讨创新绩效的影响因素。事实上,企业创新战略需要财务资源支撑,财务资源获取和配置是维持创新价值链完整和优化的必要条件。一方面,持续的创新投入需要企业资金链的正常运转,创新过程中资金链断裂会使企业面临潜在的财务风险;另一方面,开放式创新是企业当前主要的创新模式,开放式创新过程中的不确定性要求企业不断进行战略调整。二者都需要财务资源的再配置以对创新价值链进行重构。因此,在企业创新过程中,获取财务资源并进行灵活配置是确保创新价值链完整与实时优化的重要因素。现有研究主要强调金融危机时期财务柔性所具有的获取资金的能力,而学者们一直没有重视经济新常态下财务柔性所具有的资金配置能力。事实上,财务柔性不仅是适应财务环境和系统不确定性、有效管理企业财务风险的综合调控能力,而且是企业提高核心竞争力的有效途径,是有利于优化配置财务资源及管理财务风险的一种长效机制[1]。因此,研究财务柔性对企业绩效的作用可以从财务柔性的“预防”属性和“利用”属性两个角度出发,探究财务柔性资金获取和资金配置两个作用路径,从而更全面理解财务柔性的内涵和功能,打开财务柔性影响企业创新绩效的黑箱,揭示财务柔性影响企业创新绩效的内在机理。转型时期外部社会资本能够弥补正式制度环境的不足[2],帮助企业获取创新所需要的重要的战略资源,支撑创新的价值创造过程,提升企业创新绩效;内部社会资本不仅有利于共享、转移、创造企业内部知识,而且有利于协调和配置企业各部门之间的财务资源,确保战略调整过程中资源配置能快速完成。因此,本文基于财务柔性的两个属性,理论分析并实证研究财务柔性影响企业创新绩效的作用机制、内外部社会资本与财务柔性的交互效应,拓展和深化财务柔性、内外部社会资本、创新绩效方面的研究,为企业创新管理提供管理启示。

一、理论分析和研究假设

(一)创新价值链

所谓创新价值链,从企业外部来说,是指作为创新核心主体,为了满足日益复杂化、个性化的市场需求,通过知识创新活动将外部的参与主体连接起来,以实现知识的经济化过程与创新系统优化目标的功能链节结构模式;从企业内部来说,是指从创意产生到研发设计、从生产制造到市场销售整个过程的链状结构,反映了知识、技术、产品在整个过程中的流动、转化和增值效应。因此,创新价值链既包括企业与外部创新主体之间的合作和价值交换,也包括企业内部创新要素的整合、知识流动和各部门之间的协调互动,使得创新尤其是开放式创新成为复杂的多主体、多阶段、多部门之间的价值创造过程[3]。在此过程中,财务资源的灵活配置和跨组织、跨部门的协调沟通将对价值创造产生决定性作用,维持创新价值链的完整和不断优化创新价值链将成为企业创新成败的关键。

(二)财务柔性与创新绩效

早期学者关注财务柔性的“预防”属性,即企业在金融危机时期为了应对财务风险而快速低成本获取资金的能力。后期学者发现财务柔性不仅具有“预防”属性,还具有“利用”属性,即在非金融危机时期利用企业冗余财务资源发现和利用企业潜在的商业机会,从而为企业创造价值的能力。“预防”属性从本质上看是一种获取财务资源的能力,而“利用”属性从本质上看是一种协调财务资源配置的能力。基于财务柔性的“预防”属性和“利用”属性,借鉴Sanchez[4]对于战略柔性的维度划分方法,将财务柔性划分为财务资源柔性和财务协调柔性两个维度。财务资源柔性是指企业快速低成本获取财务资源的能力,反映企业在危机时期的融资能力。比如企业保持较高的现金比率和较低的负债比率,在必要的时候企业能够筹集足够数量的资金以应对创新过程中的风险。财务协调柔性是指企业对现有财务资源重新组合和配置的能力,反映企业在战略调整过程中的财务资源重构能力。比如企业保持财务政策和预算管理的灵活性,在战略调整过程中协调财务资源的重新配置以利用企业创新过程中的潜在商业机会[5]。

企业创新是一个复杂的多阶段价值创造过程,及时获取财务资源并进行灵活配置是确保价值创造过程的必要条件。首先,财务资源柔性通过资源获取能力作用于创新价值创造过程。企业创新周期一般较长,在此过程中需要大量持续的创新投入。企业创新经常会因为技术和市场的不确定性需要额外增加投入,如果因为企业资金不足导致创新中断,可能会使竞争对手抢先占据市场而使企业前期创新投入白白耗费,必然大幅度降低企业创新绩效。而财务资源柔性因为具有快速低成本的资金获取能力,能够应对创新过程中出现的资金危机,支持创新过程连续进行,从而为企业获取良好的创新绩效提供资金保障。其次,财务协调柔性通过资源配置能力作用于创新价值创造过程。开放式创新面临了资金管理的两个问题:一是开放式创新存在潜在的技术和市场机会,开放式创新过程中企业跨过组织边界从外部获取技术知识无疑增加了企业的商业机会,抓住商业机会需要企业进行战略调整。二是开放式创新过程中的双元创新投入的转换。所谓双元创新投入是指开发性创新投入和探索性创新投入,企业要根据创新过程需要在两种创新投入之间进行轮换,从而改变企业的创新战略[6]。无论是抓住开放式创新过程中的商业机会还是进行双元创新投入的转换,均需要企业进行战略调整并及时调整企业财务资源配置。财务协调柔性因为其重新组合和配置财务资源的能力使企业能够快速进行资源重新配置,支持企业快速进行战略调整,从而保证企业创新价值链的连续性以提升企业创新绩效。总之,财务资源柔性与财务协调柔性分别通过企业财务资源获取与财务资源配置两条路径确保创新价值链的完整和持续,进而提升企业创新绩效。为此,本文提出以下研究假设:

H1:财务柔性正向影响企业创新绩效。

H1a:财务资源柔性正向影响企业创新绩效。

H1b:财务协调柔性正向影响企业创新绩效。

(三)内外部社会资本与财务柔性的交互效应

关于社会资本对企业创新的作用,不同学派持有不同的观点。资源学派认为社会资本能够为企业带来异质性资源,从而为企业创造竞争优势[7-8]。能力学派强调社会资本是一种获取稀缺性资源的能力,这种能力帮助企业资源重构和组合,产生新的能力[9-10]。网络学派认为社会资本是企业通过一定的网络结构和关系获取资源、交换资源、共享资源,从而产生的网络协同效应[11-12]。这些观点总体上强调外部社会资本的作用而忽视了内部社会资本的作用。徐礼伯等[13]认为在知识经济时代,无论是内部技术知识共享还是外部技术知识共享都依赖社会资本。企业创新的价值创造需要内部社会资本和外部社会资本相匹配。重视外部社会资本而忽略内部社会资本不利于企业核心能力构建,不利于消化和吸收外部获取的知识资源;重视内部社会资本而忽略外部社会资本不利于企业从外部获取有价值的异质性知识资源,可能使企业陷入能力陷阱。

现有学者主要从知识共享和转移两个角度研究社会资本对创新绩效的作用。事实上,除了有利于技术知识的共享和转移,内外部社会资本分别还有利于企业财务资源获取与配置,与财务柔性产生交互效应。首先,外部社会资本与财务资源柔性具有交互效应,有利于创新绩效。实施开放式创新的企业处于一个拥有众多外部主体的创新生态系统,这些外部主体包括客户、供应商、竞争对手、高校、科研院所、金融机构等。具有较强的外部社会资本的企业与这些外部主体形成紧密的网络关系,获取外部技术知识或者与外部主体合作研发新技术,降低企业的创新成本,分散创新过程中的财务风险。这无异于企业获取了创新所需的财务资金,大大降低了企业创新引起的财务压力,使得企业自身的财务资源能够轻松面对创新过程其他方面的资金压力。因此,较强的外部社会资本与财务资源柔性组合能够帮助企业获取所需的创新资源,应对创新过程中的资金压力,降低创新成本并加快创新进程,提升企业创新绩效。其次,内部社会资本与财务协调柔性具有交互效应,有利于创新绩效。创新是设计、研发、采购、生产、营销、财务等多个部门协同合作的过程,不同部门之间要经常就产品技术、原材料采购、工艺流程、成本控制、市场销售等进行沟通交流,甚至要构建跨部门的创新团队,而财务部门在这个跨部门的创新团队中居于不可替代的重要地位,因为所有部门的重要决策都会涉及财务可行性研究和财务资源配置,财务部门将为其他各部门的决策提供相关的有用信息,确保决策的准确性和相关性。与此同时,当企业发生战略变革时,跨部门的资源配置往往会引发部门之间的利益冲突,财务部门与各业务部门的深度融合也有利于化解各部门之间的矛盾,使财务资源重新组合和配置能够快速到位[14]。因此,具有较强内部社会资本与财务协调柔性的企业,一方面能够弱化部门之间的利益冲突,另一方面有利于财务资源在不同部门之间的协调配置。两者交互必然保证企业在创新过程中能顺利实施并快速完成战略调整,从而有利于创新绩效提升。基于以上分析,本文提出以下两个假设:

H2:外部社会资本与财务资源柔性对企业创新绩效存在交互效应。

H3:内部社会资本与财务协调柔性对企业创新绩效存在交互效应。

二、实证研究设计

(一)样本与数据来源

本研究主要通过问卷调查法获取实证数据,对所提出的模型和假设进行验证。问卷的内容分为两部分:第一部分是企业的基本信息;第二部分为主体部分,包括企业的财务柔性、内外部社会资本、创新绩效等内容。问卷采用Likert七级量表打分形式。在正式调查前,对设计的问卷进行了预测试并进行修正。正式调查时,采取电子邮件、纸质问卷等形式对苏南地区500家高新技术企业进行了调研。调查持续3个月,收回有效问卷389份,有效问卷回收率为77.8%。填写调研问卷的均是企业技术研发经理或分管技术研发的高管。通过对无效样本与有效样本进行均值T检验,验证样本不存在无回应的偏差问题。进一步运用最大方差法进行因子分析,验证了数据不存在严重的共同方法偏差问题。运用统计分析软件为SPSS 17以及Stata 15。

(二)变量定义及测度

1.因变量

参考Chen等[15],Zhang等[16]的创新绩效测度量表,设计了5个测量题项:相对于竞争对手,企业专利产出较多;相对于竞争对手,企业新产品开发速度较快;相对于竞争对手,企业新产品销售额占总销售额比重较高;相对于竞争对手,企业技术成果转化成功率较高;相对于竞争对手,企业工艺流程改善较快。

2.自变量

参考Wright等[17]、曾爱民等[18]的研究,财务资源柔性测度包括3个测量题项:企业能够获得足够的资金以应对企业外部环境的变化与企业战略调整;企业能够快速获得资金以应对企业外部环境的变化与企业战略调整;企业能够低成本获得资金以应对企业外部环境的变化与企业战略调整。参考Hayward[5]、赵华等[1]的研究,财务协调柔性测度包括3个测量题项:企业能够迅速进行财务资源协调,以应对外部环境的变化与企业战略的调整;企业能够灵活安排财务政策,以应对外部环境的变化与企业战略的调整;企业能够迅速调整预算,以应对外部环境的变化与企业战略的调整。

3.交互变量

借鉴学者Tsai等[19]、韦影[20]相关研究成果并结合中国情境分别对内外部社会资本的三个维度进行测度,其中结构维度包括对外联系的数量、对外联系的频繁程度、对外联系的密切程度三个题项;关系维度包括双方能够真诚合作、双方能够信守承诺;认知维度包括双方存在共同的价值理念、双方具有相似的目标。

4.控制变量

选取了行业、企业规模、研发投入强度作为控制变量,以便排除行业、规模、研发强度对企业创新绩效的影响。

(三)实证模型构建

为验证H1、H2、H3,分别构建以下模型:

INP=β0+β1FF+RD+SCALE+INDUSTRY+ε

(1)

INP=β0+β1FRF+β2EXSOC+β3FRF·EXSOC+RD+SCALE+INDUSTRY+ε

(2)

INP=β0+β1FCF+β2INSC+β3FCF·INSOC+RD+SCALE+INDUSTRY+ε

(3)

式中:INP为创新绩效,FF为企业财务柔性,FRF、FCF分别代表财务资源柔性和财务协调柔性,EXSOC、INSOC分别代表企业外部社会资本和内部社会资本,RD、SCALE、INDUSTRY分别为研发强度、企业规模、行业三个控制变量。

三、实证结果分析

(一)信度与效度分析

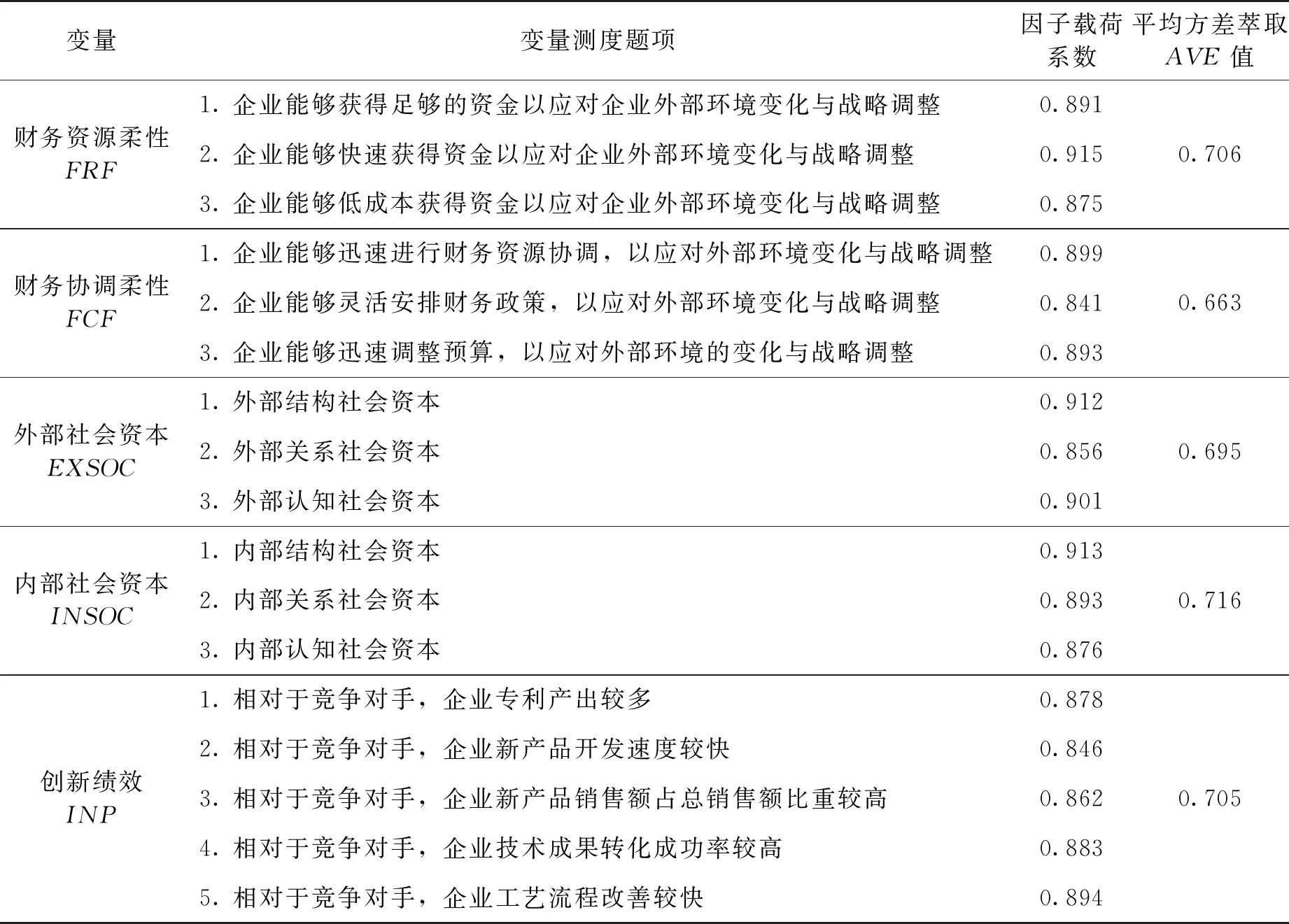

采用克朗巴哈系数(Cronbach’sα)检验变量的信度,分析量表题项的内在一致性。运用SPSS软件得出各变量的信度检验结果(见表1)。测量结果显示,各变量的Cronbach’sα系数都大于0.8,表明测量问卷的一致性和稳定性良好,变量量表具有很好的信度。

表1 变量的Cronbach’α系数

首先,检验量表的内容效度。内容效度是测度所设题项能否涵盖构念所有项目的程度。调查问卷设计经过通读文献、文献梳理、专家咨询、小组讨论等过程,并在企业进行深度访谈的基础上形成初稿,后对样本进行试调研,并经过多轮次修订最终形成定稿。严格按照科学规范程序设计调查问卷,在测量题项与概念定义之间建立较好的匹配性,使测量题项能够较好地解释构念。因此本研究中各变量测量具有较好的内容效度。其次,检验量表的结构效度。结构效度是指一致性程度,这种一致性主要体现在测量量表测量得到的结果与现阶段存在的高认可度的理论的契合度。本文进行了KMO检验和Bartlett检验,结果见表2。变量的KMO值都大于0.7,Bartlett检验显著,适合因子分析。

表2 变量的KMO值和Bartlett球体检验p值

运用SPSS进行因子分析,因子载荷结果见表3。因子载荷值均大于0.5,且在0.01范围内显著,表明本研究中各变量测量具有较好的结构效度。AVE值均大于0.5,意味着本次分析数据具有良好的聚合(收敛)效度。

表3 变量的因子载荷

(二)多元回归结果分析

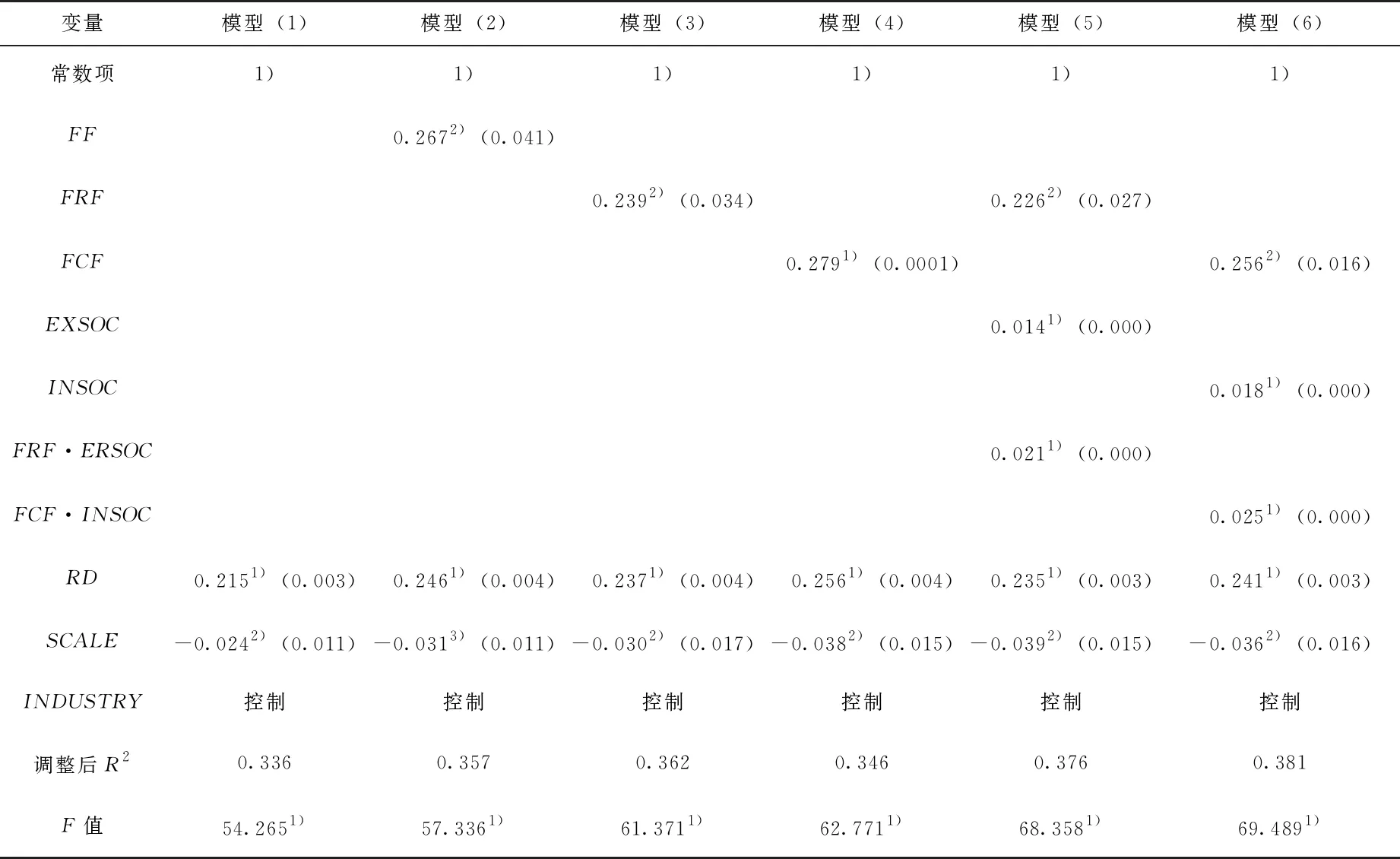

运用Stata15软件对样本数据进行回归分析,实证研究结果见表4。从F检验结果来看,所有模型均通过了显著性水平为1%的检验,而调整后R2均超过了30%,说明总体上回归模型的拟合效果较好,具有比较充分的解释力度。模型(1)是基础模型,只有控制变量而没有任何解释变量和交互变量,主要是为了与其他模型进行对比。模型(2)在模型(1)的基础上添加了财务柔性FF,调整之后,R2变大,模型的拟合效果进一步增强。FF的回归系数为0.267,且通过了5%的显著性检验,说明财务柔性显著正向影响企业创新绩效,财务柔性通过财务资源获取与财务资源配置两条路径提升了企业创新绩效,H1得到了验证。模型(3)在模型(1)的基础上添加了财务资源柔性FRF,调整之后,R2变大,模型的拟合效果进一步增强。FRF的回归系数为0.239,且通过了5%的显著性检验,说明财务资源柔性显著正向影响企业创新绩效,财务资源柔性能够帮助企业在创新过程中较快地以低成本获取财务资源,应对创新过程中的不确定性,提升企业创新绩效,H1a得到了验证。模型(4)在模型(1)的基础上添加了财务协调柔性FCF,调整之后R2变大,模型的拟合效果进一步增强。FCF的回归系数为0.279,且通过了1%的显著性检验,说明财务协调柔性显著正向影响企业创新绩效,财务协调柔性能够帮助企业在创新过程中较快地协调整合财务资源,以抓住创新过程中潜在的商业机会或及时进行战略调整,提升企业创新绩效,H1b得到了验证。进一步分析发现,财务协调柔性的回归系数比财务资源柔性回归系数大,说明相对财务资源柔性,财务协调柔性对企业创新绩效影响更大。

模型(5)在模型(3)的基础上添加了外部社会资本EXSOC和财务资源柔性与外部社会资本的交互项FRF·EXSOC,调整后的R2变大,模型的拟合效果进一步增强。EXSOC的回归系数为0.014,且通过了1%的显著性检验,FRF·EXSOC的回归系数为0.021,且通过了1%的显著性检验,说明外部社会资本显著正向影响企业创新绩效,财务资源柔性与外部社会资本的交互项显著正向影响企业创新绩效,两者交互产生了交互效应,提升了企业创新绩效,H2得到了验证。模型(6)在模型(4)的基础上添加了内部社会资本INSOC和财务协调柔性与内部社会资本的交互项FCF·INSOC,调整后的R2变大,模型的拟合效果进一步增强。INSOC的回归系数为0.018,且通过了1%的显著性检验,FCF·INSOC的回归系数为0.025,且通过了1%的显著性检验,说明内部社会资本显著正向影响企业创新绩效,财务协调柔性与内部社会资本的交互项显著正向影响企业创新绩效,两者交互产生了交互效应,提升了企业创新绩效,H3得到了验证。

表4 多元回归结果

四、结论与启示

(一)研究结论与贡献

财务资源获取与配置是保证企业创新价值链不中断并不断优化的必要条件,本文在理论分析与研究假设的基础上,构建回归模型,运用调研数据进行分析,得出以下研究结论:第一,财务柔性显著正向影响企业创新绩效,财务柔性的两个维度(财务资源柔性与财务协调柔性)均显著正向影响企业创新绩效。相对财务资源柔性,财务协调柔性对企业创新绩效的影响更大。第二,内外部社会资本显著正向影响企业创新绩效,财务资源柔性与外部社会资本交互显著正向影响企业创新绩效,财务协调柔性与内部社会资本交互显著正向影响企业创新绩效。

本研究贡献主要有两点:一是现有研究主要从非财务因素研究企业创新绩效,本文研究企业创新绩效提升的财务因素,以财务柔性为切入点,研究财务柔性及其两个维度分别对企业创新绩效的影响。一方面弥补了现有文献仅仅关注财务柔性的“预防”属性而对“利用”属性缺乏重视的不足,另一方面明晰了财务柔性影响企业创新绩效的作用机理,即通过财务资源获取和财务资源配置确保企业创新价值链的完整,从而提高企业创新绩效。二是将财务柔性与内外部社会资本结合,分别研究财务资源柔性与外部社会资本的交互效应、财务协调柔性与内部社会资本的交互效应,既丰富了财务柔性与社会资本的理论与实证研究,也为企业提升创新绩效提供了新的理论视角。

(二)管理启示

首先,财务柔性的财务资源获取与配置功能有助于促进企业创新价值链的完整与优化。在企业创新尤其是开放式创新过程中,企业的资金管理面临着创新带来的诸多挑战。企业既需要足够资金来保证创新价值链的完整,又需要不断进行财务资源的协调配置来支持创新价值链的优化。因此,保持企业财务柔性,一方面能够预防企业创新的财务风险,缓解资金压力;另一方面能够利用财务柔性的可调整空间进行财务资源的重新组合与配置,从而抓住创新过程中潜在的商业机会。其次,财务柔性与社会资本的交互有助于提升企业创新绩效。外部社会资本不仅有利于知识资源在企业之间的共享和转移,而且有利于企业降低创新成本,分散创新风险,缓解资金压力,财务资源柔性与外部社会资本的交互效应通过财务资源获取或财务风险分散来提升企业创新绩效。内部社会资本不仅有利于知识资源在企业内部的共享和转移,而且能够帮助企业协调财务资源在不同部门之间的配置,财务协调柔性与内部社会资本的交互效应通过财务资源在企业内部优化配置以提高创新投入的资金使用效率,从而提升创新绩效。因此,企业可以从财务柔性和社会资本两个角度加强创新过程管理。

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30 07:22:08

石油沥青(2021年5期)2021-12-02 03:21:18

现代企业(2021年2期)2021-07-20 07:57:18

文化创新比较研究(2020年7期)2021-01-13 09:10:48

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

商周刊(2018年18期)2018-09-21 09:14:42

河南水利年鉴(2017年0期)2017-05-19 02:29:27

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59