资产支持证券的特征以及信用利差影响因素分析

2020-10-12 02:41王宁

锦绣·上旬刊 2020年5期

王宁

摘 要:本文拟对我国资产支持证券的特征进行总体分析,并且以资产证券化风险隔离机制为切入点研究我国资产支持证券信用利差的影响因素,力图为相关研究提供现实背景和相关理论。

关键词:资产支持证券;信用利差

一、资产支持证券的特征

(一)基础资产池现金流量

能否产生稳定的现金流,是基础资产进行证券化的决定性因素。资产支持证券在其整个发行期内,也是依托基础资产池所产生的现金流收益而吸引投资者的,这也是资产支持证券与股票、一般债券的本质区别。所以,从选择基础资产组建资产池到资产支持证券的顺利发售,现金流都是资产证券化最核心的组成部分。通过对基础资产池现金流分析,原始权益人可以充分掌握资产价值信息,从而对其所发行资产支持证券进行定价。

(二)信用增级

从整个金融市场来看,信用增级的存在极大促进了资产支持证券市场扩张,并且提高了基础资产池的资本价值。信用增级有一定的风险转移作用,特殊目的機构通过寻求第三方金融担保,可以把证券化资产的风险转移给提供信用担保的公司或银行。在资产支持证券市场中,几乎所有的资产支持证券都进行了一种或多种形式的信用增级,一般对于信用风险较低的证券化资产,简单的内部信用增级足以支撑其满足上市条件,但对于信用风险较高的证券化资产,内部信用增级远不能满足其上市要求,这时候就非常有必要寻求外部信用增级等手段提高其信用水平。

(三)资产重组

资产支持证券发起人在组建基础资产池时根据自身企业融资、调整资产结构以及优化资源配置的需要确定可证券化的资产。资产重组是资产证券化准备阶段的重要组成部分,在选择基础资产组建资产池时,不仅需要考虑单个基础资产所产生的未来现金流收益,还应考虑该资产的专用性以及变动该资产对发起人资产结构、资源配置等方面的影响。所以,在选择基础资产时原始权益人应全盘考虑自身企业资产结构和融资目标后设定可证券化资产的入池标准,前文已经论述了何种资产具备资产证券化条件,本小结不再赘述。

(四)风险隔离

风险隔离就是将发起人的证券化资产从其资产中剥离出来,以达到发起人的破产风险不会波及到证券化资产的目的。风险隔离是资产支持证券区别于一般债券的主要原因之一,有效的风险隔离机制能够减小基础资产池的信用风险,从而可以确保资产证券化的顺利运行。风险隔离机制主要是由发起人将可证券化资产“真实出售”给特殊目的机构,所谓“真实出售”就是指可证券化资产出售给特殊目的机构后,可证券化资产的权益也从发起人转移到了特殊目的机构手中,因此发起人的信用风险不会对其已经出售的资产造成影响,可证券化资产与发起人之间实现了风险隔离。在股票市场和债券市场中,发起人的经营风险或财务风险会对其融资产品造成很大的影响,进而会影响到发起人的融资效果和投资人的权益。由于风险隔离机制的存在,资产支持证券从根本上有别于股权融资和债权融资,可证券化资产的所有权和未来收益均被发起人转让给了特殊目的机构,即便发起人经营不当,其所出售的资产也不会受到清算。

二、资产支持证券信用利差影响因素分析

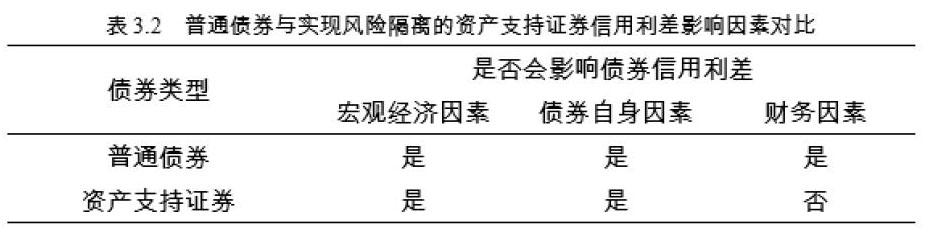

对于普通债券,债券的信用利差影响因素主要来自于宏观因素、债券自身因素以及债券发行人的财务因素。资产支持债券虽然也是由一种债券,但它又不同于普通的企业债券。故其信用利差的影响因素也会存在差别。由于风险隔离机制的存在,资产支持证券可以完全避免发起人财务经营不佳对其造成的影响。综合来说资产支持证券的信用利差仅受微观上的债券自身因素和宏观经济因素的影响。资产支持证券与普通债券信用利差影响因素的区别见表3.2所示:

在债券自身信用利差影响因素层面上,主要有债券发行期限、发行金额、以及信用评级等指标。(1)到期期限,一般情况下到期期限与债券流动性负相关,与债券风险性正相关。所以,期限越长债券的风险越大,因而债务的信用利差越大。Fons(1994)的研究也基本印证了这一点。(2)信用评级,信用评级水平的高低能够反映资产支持证券信用风险的大小,信用评级较高的债券起违约风险较低,信用利差也就较小。(3)发行规模,Houwelling等人(2005)将债券发行规模设置为解释变量,用以研究债券流动性对其信用利差的影响。结果显示,发行规模较大的债券其流动性较强,而较强的流动性能够影响信用利差的大小。

在宏观方面可能会影响资产支持证券信用利差的因素有:(1)经济增长指标,经济增长指标可以直观的反映出宏观经济的波动,经济增长指标的变化在一定程度上预示着宏观经济的强弱变化。(2)通货膨胀指标,学者一般使用居民消费价格指数CPI与生产者价格指数PPI表示通货膨胀。(3)股票市场指数,股票市场对债券市场存在一定替代效应,股市的波动可能会对资产支持证券的信用风险造成一定影响。(4)货币供应量指标,货币供应量指标也可能会对债券市场造成一定冲击,因而影响到资产支持证券的信用利差。

三、小结

本文首先总结了资产支持证券的特征,然后详细阐述了资产支持证券信用利差的影响因素,发现宏观因素与其自身因素均会对资产支持证券的信用利差造成影响,但与普通债券信用利差影响因素不同的是,财务因素并不会对资产支持证券的信用利差造成影响。

参考文献

[1]陈施微.(2008). 我国企业债券利差影响因素的实证研究.(Doctoral dissertation,浙江大学管理学院 浙江大学).

[2]戴国强,孙新宝.我国企业债券信用利差宏观决定因素研究[J].财经研究,2011(12):61-71.

[3]欧阳资生,姚聪.我国企业债券信用利差影响因素分析[J].会计之友,2015(23):57-63.

[4]刘鹏飞.我国公司债券信用利差研究[D].湖南大学,2016.

[5]毛颖星.我国地方政府债券信用利差的影响因素分析[D].南京大学,2016.

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

证券市场周刊(2017年28期)2017-08-14

债券(2017年2期)2017-03-18

债券(2016年8期)2016-05-14

债券(2016年6期)2016-05-14

股市动态分析(2015年31期)2015-09-10