如何看蚂蚁微贷高增长隐含的风险

2020-10-12 14:40张景舒

证券市场红周刊 2020年38期

张景舒

闪电过会,巨额申购、战略配售基金遭疯抢……蚂蚁集团自宣布将在A+H发行后,持续被资本市场关注。那么如何看待蚂蚁的估值,以及微贷高增长引发的坏账风险呢?

未来6年净利有望维持35%年化增长IPO市值定价或相对偏低

记性好的朋友们或许记得,支付宝是阿里从他们的早期投资者手中“抢”来的,然后体外培植,并在2014年更其母公司名字为“蚂蚁集团”。马云当时选择剥离业务体外培植这个移动支付科技巨头的举动,无疑是深具洞见的(后来也确实被其他竞争对手模仿,如京东拆分京东数科)。

从业务来看,蚂蚁集团的业务分为数字支付与商家服务、数字金融科技平台和创新业务及其他。

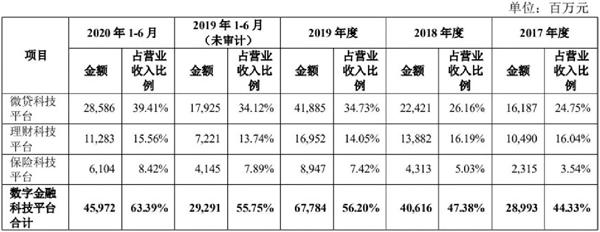

数字金融科技平台板块的三大子板块,微贷科技平台、理财科技平台和保险科技平台增速也都很惊人。尤其是微贷科技平台,从下表可以看到,今年上半年占总体营收比例高达39.41%,已经超过数字支付与商家支付板块。

表 蚂蚁集团数字金融科技平台子板块营收及占比

数据来源:蚂蚁集团招股书

笔者认为,微贷科技板块在所有子板块中最快的增速有底层经济逻辑支撑。未来6年,该市场规模预计以年复合11.4%的速度从2019年的13万亿增长到2025年的24万亿元。另外,理财科技平台(个人可投资资产指剔除房产投资外的可投资金融资产)方面,预计未来6年,中国个人可投资资产规模复合增长率为10.3%,其中定期投資,货币市场,其他共同基金,定期存款和股票类资产增速更快,达13.9%。而保险科技平台,在数字化技术驱动下,预计2025年可达1.9万亿元,复合增长率38.1%。

因此综合来看,数字金融科技平台三个子板块未来6年的复合增速可能在25%,而蚂蚁集团作为龙头,或可享受更好地聚集效应,复合增速可能可以达到35%。综合支付板块,整个集团的营收增速或以30%的速度增加。规模经济和自我加强的网络效应在过去几年内大幅提升了集团的经营利润率。该利润率从2017年的17%持续攀升到了今年上半年的30%以上,未来6年也还有上行空间。而如果从纯利增速角度看,蚂蚁集团未来6年实现35%的年化增速也并非痴人说梦。除此之外,蚂蚁集团短期负债218亿元,长期借款77.7亿元,现金1047亿元,亦即净现金750亿元。这是一个非常完美的轻资产,高增速,高盈利能力的商业模型!从估值角度看,2020年全年的扣非纯利大概为400亿人民币,占营收比例的30%左右。按照35%的年化增速及8%的贴现率,并给予一个20倍的合理科技股市盈率,并加上集团手里的净现金头寸,蚂蚁集团的公允价值应在4600亿美元左右。从该角度看,假如公司IPO的市值在2250亿~2500亿美元,且假设公司在未来6年不失去其龙头地位,那么蚂蚁集团IPO市值,有可能被低估了。

微贷高增长隐含的坏账风险不足惧

对于蚂蚁集团微贷科技板块高速增长背后的坏账风险,近期投资人关注较多。但笔者需提醒的是,蚂蚁集团自己本身是不放贷款的。蚂蚁是通过与近100家银行合作,从招股书来看,不包括全部政策性银行、大型商行、全部股份制商行、领先的城商与农商行、外资行和部分信托公司。对小微经营者放贷主要是通过其持股30%的网商银行。蚂蚁为网商提供客户触达,洞察及技术能力,而网商银行独立执行信贷风评,并基于蚂蚁的洞察和技术能力开发相应信贷风险管理系统。因此,蚂蚁更多是以提供技术的方式实现收益。不过,如果经济下行导致坏账风险增加,乙方是否会对甲方提供的洞察及技术能力产生怀疑,甚至甩锅指斥呢?按照蚂蚁的规模,这是否会上升到政治和金融风险呢?

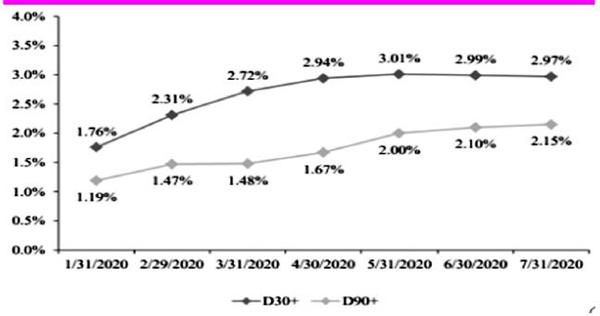

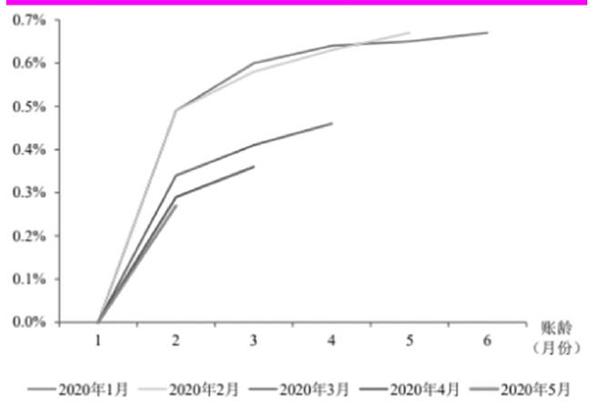

这种风险确实出现了。消费贷和小微经营者信贷两类贷款人都在新冠肺炎疫情期间出现逾期率上升的趋势,以消费信贷为甚(见图1、图2)。但即便是碰到了新冠黑天鹅,我们看到90天以上逾期(潜在不良)自从6月以来都有趋稳的迹象,逾期率没有大规模爆发,而历史批次M1+逾期率自3月以来逐渐好转,从侧面证明了蚂蚁技术能力。蚂蚁每年将8%左右的营收用于科技研发,60%的员工是科技从业人员,因此笔者有信心蚂蚁在科技风控上应能臻于至善。

图1 消费信贷余额逾期率

数据来源:招股书

图2 消费信贷历史批次M1+逾期率

数据来源:招股书

从管理层面,笔者很喜欢蚂蚁的现代化的企业治理和经营模式。除了在9人董事席上引入了郝荃、胡祖六、黄益平三位独立董事之外,还将公司接近一半的股权以君瀚与君澳两个合伙公司的形式分给了广大员工,从而起到更好地激励员工为企业发展做出贡献的作用。马云则表示将拿出6亿股(共持有26.1亿股,实控8.8%)捐给公益事业,进一步对股东结构去中心化。这些持股的员工也会更有动机在专注成长的同时呵护自己的企业,因为他们的利益与股东权益是高度契合的。

综合来看,笔者认为蚂蚁集团是一只值得投资并长期持有、具有网络效应和规模经济效应、轻资产高增长且管理得当的优质“独角兽”。

(本文作者系多夫曼基金董事总经理,文中个股仅做举例,不做买交易推荐。)

猜你喜欢

综艺报(2021年10期)2021-09-05

股市动态分析(2019年14期)2019-07-10

股市动态分析(2019年16期)2019-07-10

少儿科学周刊·儿童版(2017年5期)2017-06-29

学苑创造·A版(2017年3期)2017-04-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年5期)2016-09-29

CHIP新电脑(2016年8期)2016-08-25

CHIP新电脑(2016年3期)2016-03-10

学苑创造·A版(2014年6期)2014-08-04