后疫情时代中国银行业风险聚集及应对措施

2020-10-12 14:47吴远远

银行家 2020年9期

吴远远

过去几个月,突如其来的新冠肺炎疫情在全球迅速蔓延,全球经济衰退叠加金融市场动荡,使金融风险开始在作为金融枢纽的商业银行聚集。当前,中国的疫情防控取得了阶段性成果,但商业银行开始面临企业违约风险上升、金融投资风险加大、理财业务转型放缓、不良资产处理压力增加等一系列困难,商业银行风险聚集成为当前不容忽视的问题。为此,相关部门需做好宏观政策调控,重视金融监管力度和方向,防范信用风险爆发,做好商业银行差异化资本补充預案;商业银行应借助金融科技,优化经营布局,建立风险防控长效机制,促进金融稳定和宏观经济平稳发展。

疫情导致国内外经济金融形势异常严峻

新冠肺炎疫情在全球爆发以来,全球经济金融形势呈现出前所未有的严峻局面。前期受国内疫情冲击,后期叠加国外疫情蔓延引发的负面影响,中国经济增长面临前所未有的压力,2020年一季度的GDP增速跌至-6.8%,为1992年以来首次单季度负增长。面对国内外疫情的变化和经济下行的压力,政府统筹推进疫情防控和经济社会发展,密集出台了一系列抗疫防控措施和复产复工支持政策。在各项疫情防控和企业扶持政策的实施过程中,商业银行积极相应国家号召,扎实推进政策落地,减缓企业融资压力,助力企业复产复工,为当前国内生产生活秩序加快恢复和经济形势修复回暖起到了金融主力军的作用。

但不容忽视的是,金融周期与经济周期往往不完全同步,金融风险暴露存在一定的滞后期。随着经济进入后疫情时代,多层次负面冲击加剧了过去积累的金融脆弱性,使得作为金融中枢的银行业将成为风险聚集的重要领域。未来,个人和实体经济风险向金融领域传导的滞后效应将逐渐显现,银行业不良贷款处置和资本消耗压力将明显加大,净利润增速或将面临下滑的局面。未来,国内监管部门和商业银行需要密切关注金融风险,做好风险防范预案。

中国银行业风险聚集初现

受全球产业链供需两端挤压,企业违约风险上升

随着疫情在全球加速扩散,全球产业链受阻以及“逆全球化”趋势抬头,进出口贸易可能短期内仍持续呈下滑趋势。根据海关总署的统计数据,2020年1~5月,中国货物贸易进出口总值为1.65万亿美元,下降了8%,其中出口下降7.7%,进口下降8.2%。由此可见,疫情对进口和出口贸易形成双向挤压,国内实体企业经营面临供需两侧冲击,业务萎缩直接导致企业资金链紧张,违约风险上升,这对商业银行的信贷资产质量造成一定的下迁压力。2020年一季度,境内市场出现违约的信用债共48只,涉及金额521.27亿元,较2019年同期的258.79亿元,大幅增加262.48亿元。受企业还本付息延期政策影响,因疫情冲击导致的企业违约尚未在第一季度完全显现出来,后期的企业违约风险很有可能大于第一季度,如果得不到良好防控,商业银行信贷资产风险聚集将会加快。

信贷逆势增长,银行不良资产处置压力增大

新冠疫情爆发以来,中国各项经济指标普遍下滑,但货币信贷逆势增长。根据银保监会的统计数据,2020年1~5月,人民币贷款新增10.28万亿元,同比增加2.27万亿元。自2020年1月25日至5月15日,各银行业金融机构已对1.28万亿元中小微企业到期贷款本金以及559.9亿元到期贷款利息实行延期安排,对应贷款余额3.44万亿元。应国家政策要求,银行业金融机构将还本付息日期最长延至2021年3月31日,并对普惠小微贷款实行应延尽延。从商业银行对普惠型小微企业的贷款余额看,2020年一季度余额为125542亿元,比2019年底增长7.6%。5月22日,李克强总理在政府工作报告中指出,大型商业银行普惠型小微企业贷款增速要高于40%,如果按这一速度计算,到2020年底,大型商业银行的普惠型小微企业贷款余额将达到52525.2亿元,假设其他商业银行保持原有速度不变,其普惠型小微企业贷款余额将达到94713.8亿元,两者的总额将达到147239亿元。根据银保监会于2019年6月发布的《中国小微企业金融服务报告(2018)》,2018年小微企业的不良率为5.9%。市场预期2020年小微企业违约率会显著上升,即便以5.9%为参考,2020年底仅普惠型小微企业不良贷款余额将可能达到8687.1亿元,将占到2020年一季度商业银行不良贷款余额的33.3%、一季度净利润的145%。此外,6月17日,国常会强调推动金融系统全年向各类企业合理让利1.5万亿元;央行行长易刚表示,2020年下半年货币政策将保持流动性合理充裕,预计带动人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元。

商业银行积极落实国家政策,助力企业复工复产,推动经济修复回暖,但信贷规模快速增长叠加还本付息延长,商业银行相应的贷款逾期和风险暴露可能被延后,未来商业银行可能面临较大的不良率上升、不良资产增加和处置压力。特别是中小银行自身资本金不足、资产类型相对单一、抵御风险能力较差,可能面临更大的信贷风险和流动性风险,在资本金不充足的情形下,中小银行的破产风险将会显著提高。

从表1中的商业银行经营数据来看,2020年一季度,商业银行实现净利润6001亿元,同比增长5%,增速较上年同期下降4.4个百分点;净息差为2.1%,较上年同期下降7个基点;不良贷款余额为2.61万亿元,较上年同期增加4549.9亿元,其中2020年一季度增加1985.9亿元,占比为43.6%,达到过去四个季度增量的四成多;不良贷款比例为1.91%,较上年同期上升11个基点。可见,疫情冲击下的商业银行出现了利润下滑、息差收窄且不良贷款率上升等情况,银行风险承受能力下降,特别是中小银行的风险暴露或将加快。根据银保监会披露的信息,商业银行对公和零售业务不良率出现一定分化,零售业务风险暴露更早,截至2020年一季度末,全行业个贷不良率较年初上升0.13%,信用卡贷款不良率较年初上升0.52%,成为信用风险暴露较早的领域;而对公客户中的小微企业、餐饮、住宿等行业信用风险上升相对较快,但整体产生不良的滞后性比较明显。随着个人以及中小微企业等经济主体的实际困难向金融领域的传导效应逐渐显现,叠加一些让利政策因素,后期银行的资产质量管控压力、不良贷款处置和资本消耗压力将明显上升。

金融市场震荡加剧,银行投资风险加大

当前,新冠疫情已在全球加速蔓延,引发了全球经济衰退,多国股市、汇率、利率、大宗商品价格大幅波动,这种国际金融市场动荡形成的连锁反应在全球迅速传导。商业银行投资组合估值波动性及市场风险增大,显著影响了公允价值变动净收益以及金融衍生业务收益,对商业银行损益产生较大冲击,极端情况下可能导致商业银行信誉受损。

从图1可以看出,自2019年起,商业银行衍生金融负债开始高于衍生金融资产,这一差距在2020年一季度显著增大至493.19亿元;2018~2019年,商业银行公允价值变动净收益呈上升趋势,2020年一季度下降至215.39亿元。自疫情在全球爆发以来,美股两周内四次触发熔断,美国5月WTI原油期货价格跌至负值,多国股市震荡下跌,金融市场急剧波动迅速在全球市场蔓延,并迅速波及到商业银行衍生品业务,甚至出现较大规模亏损。鉴于全球金融市场不稳定性增加,商业银行已纷纷暂停与国际金融市场挂钩的衍生品业务。

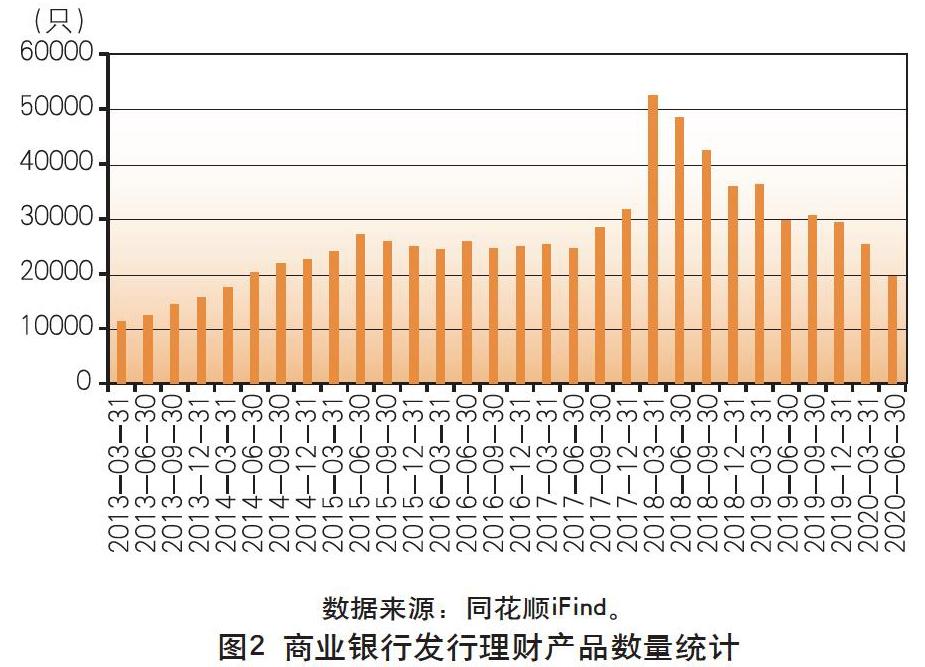

银行理财业务转型放缓,问题资产暴露增多

2013~2017年,商业银行理财产品发行数量整体呈上升趋势。自2018年4月资管新规发布以来,保本理财和非保本理财的发行数量均开始大幅下降。受新冠疫情冲击,2020年一季度银行理财产品发行继续呈放缓态势(见图2)。

2020年是资管新规过渡期的最后一年,商业银行需按要求于年底将相关存量业务规范到位。当前,过渡期仅剩约半年时间,相关部门并没有发出过渡期延长的信号,严监管趋势并没有改变,新冠疫情冲击叠加过渡期剩余时间愈少,商业银行理财业务转型艰难、问题资产暴露增多、规范清算压力加大、表外资产回表加速商业银行资本消耗等都将成为商业银行风险聚集的重要原因。

中国银行业风险防范建议

重视金融监管政策,做好宏观审慎政策

在加强积极的财政政策与稳健灵活的财政政策互补合力的同时,要注重政策有效落实到位,重视金融监管政策,特别是宏观审慎政策在防范银行体系风险、维护金融稳定方面的作用。2008年国际金融危机后,各国先后进行了不同程度的监管体制改革,特别是将宏观审慎维度纳入了宏观调控体系,明确了央行在宏观审慎政策实施、防范和化解系统性金融风险中的重要作用。本次疫情爆发以来,国际清算银行以及主要国家都先后加强了宏观审慎政策的实施力度。央行等相关部门亟须全面评估新形势下银行体系的脆弱性,识别金融风险跨行业、跨地区的分布状况,以及金融体系顺周期對金融风险的放大作用,并合理调整监管准则和监管标准,以达到维护金融稳定和促进经济平稳回暖的目标。

重视信用风险,做好资本补充预案

当前,中国对企业的扶持政策主要集中在减税降费、定向贷款或者流动性支持、降低贷款利率等方面,需充分重视因疫情延长或二次反弹可能带来的企业生存压力的上升,密切关注小微企业复工复产状态,高度警惕风险承受能力相对较弱的小微企业可能率先出现的大规模破产倒闭进而导致商业银行不良贷款攀升的风险。信用风险一旦大规模爆发,将会冲击商业银行的资产负债表,影响商业银行的现金流量,并通过商业银行信用风险向全社会传递更大的金融不稳定性,引起纵深危机的发展蔓延。

为避免信用风险爆发,一方面需要加强资金流向监管,严防资金空转,确保救助政策不折不扣地落实到位,精准支持企业特别是小微企业渡过难关;另一方面,要支持商业银行特别是中小银行多渠道补充资本,加大不良贷款处置力度,着力解决金融系统支持实体经济的可持续问题。建议监管部门做好商业银行差异化资本补充预案,拓宽资本补充渠道,通过发行各种资本补充债券、优先股、普通股等方式,加大银行内源性资本的补充力度。

树立“银企共同体”理念,适时调整短期经营策略

银行信贷资产质量与市场主体经营状况和经济增长状况相互依存、相互影响。如果实体经济救助政策落实不力,导致企业经营困难倒闭浪潮爆发,经济增长恢复乏力,银行信贷资产质量也会恶化。因此,在当前的困难时期,银行和企业应当树立“银企共同体”理念,相互支持,同舟共济,共度难关,商业银行应按照有保有控要求,确保新增金融资金主要流向制造业、一般服务业,尤其是中小微企业,更好地发挥救急纾困、“雪中送炭”效应,防治资金跑偏和空转,这是银行与企业协作应对市场风险的最根本措施。

此外,商业银行应当充分认识未来面临的体系内风险聚集问题,适当提高拨备率,适时降低短期经营利润预期,采取更加谨慎稳健的经营策略,有效应对疫情冲击下银行业资产质量和盈利能力下降的挑战。

借助金融科技,建立风险防控长效机制

此次疫情期间,商业银行线下经营渠道几乎处于停摆状态,线上经营渠道得以有效拓宽,金融科技对银行系统的支撑效用在此次疫情中充分展现出来。未来,商业银行应当更加重视金融科技开发与应用,凭借大数据分析,精准客群定位,加强客户行为及财务分析,提升营销策略的精准化、专业化、综合化。建立长效风险防控长效机制并做好风险防控的精细化管理,通过多情景压力测试等手段识别高风险组合、高风险地区、高风险行业,并模拟各种突发情景对银行财务及资本的风险冲击,以便及时调整经营策略和业务计划,提前部署风险应对措施,将风险识别、风险防控、风险管理等过程有效贯穿于商业银行风险防控精细化管理过程中。

综上所述,后疫情时代中国商业银行的风险防控不容忽视,在厘清内外部风险的基础上,监管部门需制定行之有效的风险防控政策,商业银行需建立风险防控长效机制,有效化解风险,促进金融稳定和宏观经济的平稳发展。

(本文仅代表个人观点,与所在单位无关)

(作者单位:中国民生银行博士后科研工作站、清华大学经济管理学院博士后流动工作站)

猜你喜欢

环球时报(2022-04-25)2022-04-25

今日中国·中文版(2022年4期)2022-04-08

银行家(2020年10期)2020-11-06

南方周末(2020-07-16)2020-07-16

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

小哥白尼·军事科学画报(2019年12期)2019-03-02

银行家(2018年11期)2018-11-16

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02