新冠疫情下我国石油和化工行业经济运行形势研判

2020-10-10 02:02祝昉

世界农药 2020年9期

祝 昉

(中国石油和化学工业联合会,北京 100723)

2020年是不平凡的一年,新冠疫情从国内发展到国际,而且到目前为止仍在多国发生较严重;受此影响原油价格经历了史诗般的下跌,最低值时达到负值;全球经济剧烈动荡,国内压力不断加大,面对各种风险挑战和复杂国际环境,我国石油和化工行业经济运行难以独荣,面临市场需求锐减,行业增长点在何处?

1 2020年石化经济数据的断崖

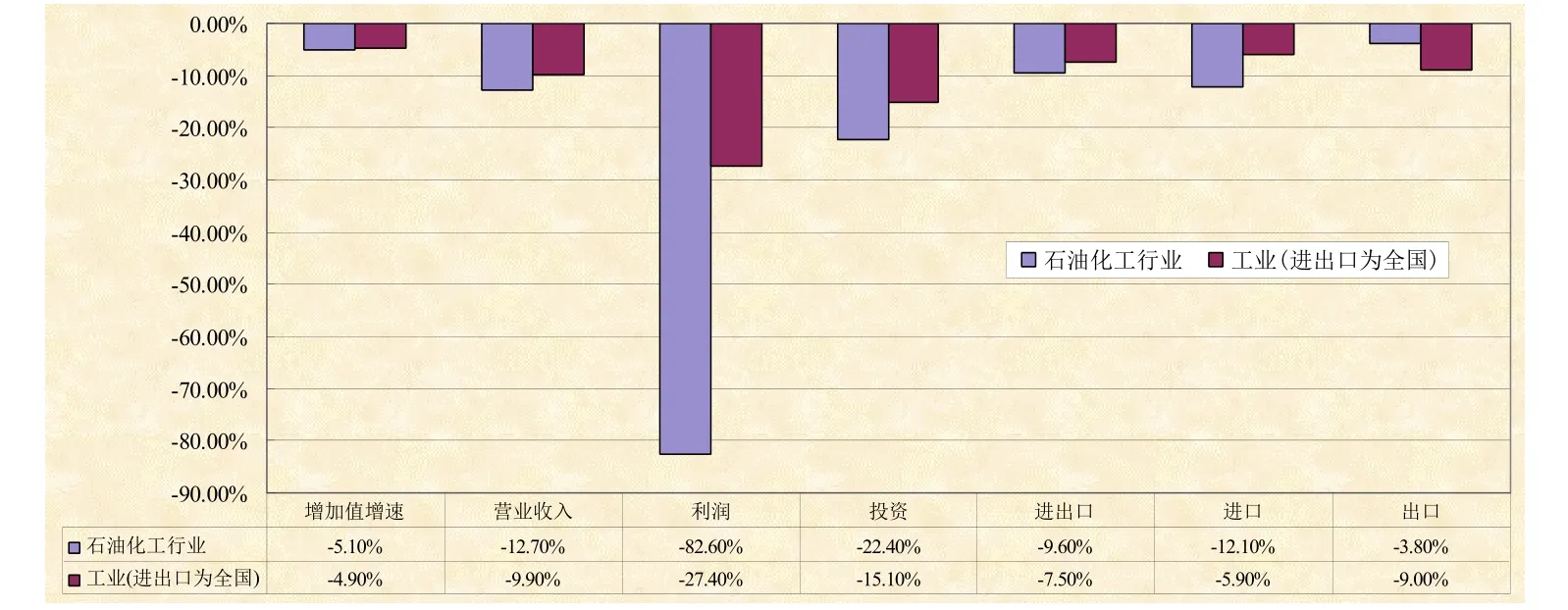

2020年 1-4月,石油化工行业规模以上企业25 835家,主营收入3.31万亿,同比下降12.7% ;利润总额382.7亿元,同比下降82.6%;行业进出口2 143亿美元,同比下降9.6%;化学原料和化学制品制造业投资同比下降 22.4%。石油和化工行业与工业的增加值增速、营业收入、利润、进出口、进口、投资和出口同比都为负值,但石油和化工行业与工业相比,只有出口增速高于全国值,其他都低于工业(图1)。

图1 石油和化工行业与全国工业、全国进出口增速比较

1-4月,石油和化工行业营业收入3.31万亿元,同比下降 12.7%,占全国规模工业营业收入的11.7%,其中3个板块都不是很好:石油天然气开采业营业收入2 896.2亿元,同比降11.1%,扩大10.2个百分点;炼油业营业收入1.09万亿元,降幅11.1%,较前3月扩大3.6个百分点;化学工业营业收入1.86万亿元,下降14.0%,降幅较前3月收窄4.6个百分点。

全行业实现利润 382.7亿元,同比降幅达82.6%,占同期全国规模工业利润总额的 5.0%,其利润率远低于工业,其中石油和天然气开采业实现利润总额274.6亿元,同比下降57.0%;炼油业累计亏损513.4亿元,亏损额较前3月大幅上升224.0亿元;化工行业利润总额601.9亿元,同比下降51.8%,降幅比第一季度收窄。

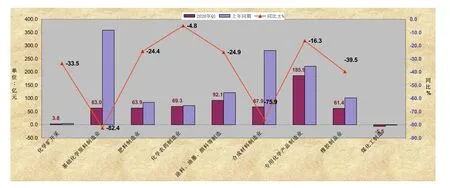

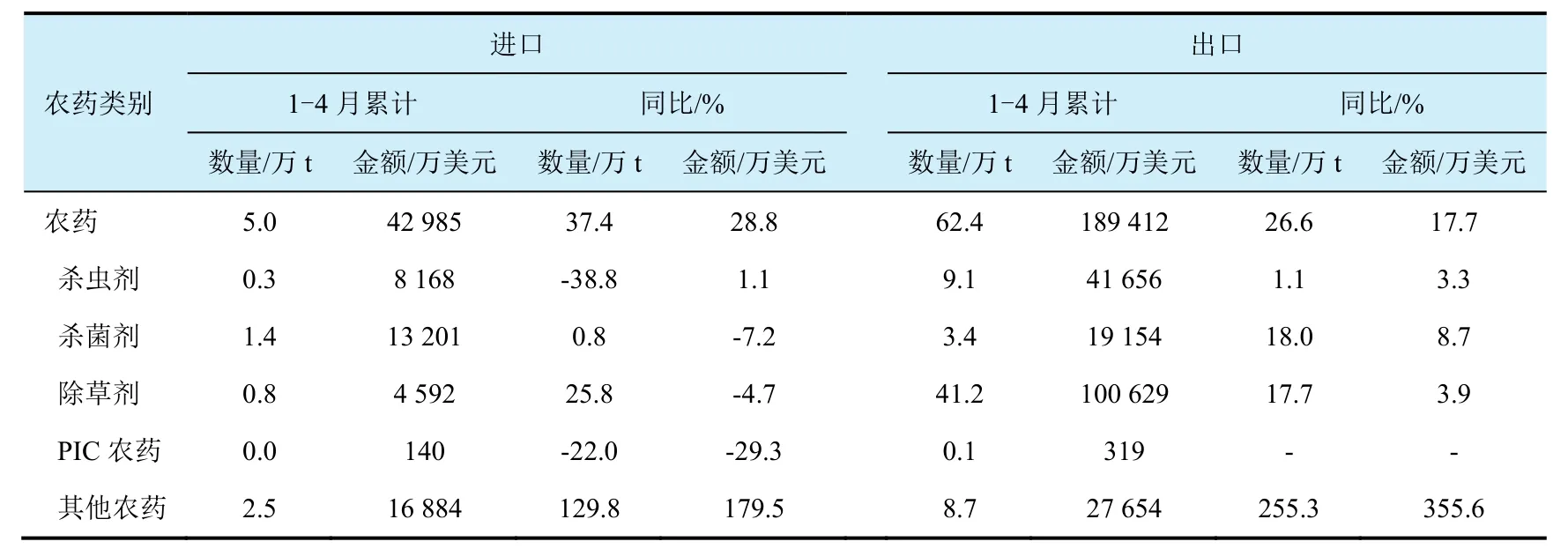

对于化工细分行业来说营业收入同比都为负值,从图2可以看出农药行业的抗下跌能力强,同比仅为-0.91%;从盈利情况看,化工行业的9个板块都出现下降,原材料制造业下降 82.4%,合成材料制造业下降75.9%,而农药板块只下降了4.8%,是化工行业中下降最少的板块(图3)。从进出口看,化工行业仍然为逆差,但与过去相比逆差越来越小;在1-4月农药的进出口为顺差,进口农药5.0万t,金额为42 985万美元,出口农药62.4万t,金额为189 412万美元(表1)。但进口农药量不少,杀菌剂1.3万t,其他农药2.5万t,且这些产品的附加值很高,这对于国内企业是一个不错的市场空间。

图2 2020年1-4月化学工业细分行业营业收入及同比

图3 2020年1-4月化学工业细分行业盈利情况

表1 2020年4月全国石油和化工行业进出口统计表

从GDP来看,一季度我国的GDP下降6.8%,这可能是2020年中国经济的“至暗时刻”,但随着国家出台了一系列金融政策、疫情的好转,希望二季度经济能够好转,但4月工业品的出口价格同比(PPI)为-3.1%,消费品同比(CPI)为 3.3%,工业消费品的需求不足,PPI在疫情后下降的拐点幅度非常大,而且目前没有好转,未来经济是否将面临“通缩”,这种“通缩”也是石化行业面临和需要考量的问题。

2 影响石化经济的三大变量

现阶段影响石化经济的外部三大变量为:中美经贸摩擦、新冠疫情影响和六保与绿色发展政策。

2.1 中美经贸摩擦(供给侧影响)

中美贸易摩擦主要影响我国的供给侧,这分为3个层面,一是影响我国能源的进口,我国原油和天然气,甚至石化类产品资源短缺,而美国是最大的原油生产国,中美经贸摩擦可能会导致美国遏制中国的石油需求和获取;二是影响高附加值产品的进口,我国和美国还存在一定贸易逆差,我国从美国进口的一些产品的量还很大,而且这些产品只能从美国进口,其他国家无法供应,如催化剂、润滑油、助剂,中美经贸摩擦可能会影响这些附加值产品的进口;三是影响技术的供给侧,从技术方面来讲,我国是从学习到仿制到创新,但创新难度很大,如果国外对技术限制以后,如今年美国常春藤学校录取中国学生的名额减少,未来对知识、专利的供给侧将会对石化行业影响很大。

一季度中国石化行业对全球的贸易同比下降4.0%,从国别看,中美贸易74.7亿美元,同比下降17.5%,下降幅度与金额居各国之首,其中进口32.6亿美元,同比下降5.1%;出口42.1亿美元,同比下降 25.1%;目前中美摩擦并没有解决,在未来有可能继续发酵。

中国除了短缺原油、天然气、合成材料、有机化学原料外,也缺乏高端产品如电子化学品、医疗检测化学助剂、食品添加剂、日用化妆品助剂等,这些也需要进口,每年进口额数亿美元,在中美贸易摩擦、关税没有解决之前,这些产品的进口仍是我国面临的很大问题。

2.2 新冠疫情的影响(需求侧影响)

新冠病毒已经穿透了石化产业链,从需求端直接冲击第三产业,上游倒逼显现出下游停产、消费萎缩、物流不畅、库存高企……,受冲击最严重的交通运输、仓储、批发零售、旅游、住宿、餐饮、文化娱乐、农林渔牧等行业,加在一起已经占到GDP的36%。目前看新冠疫情对需求端的影响依然没有得到解决,而这只是指对国内的影响,而对国外影响造成我国出口订单减少,开工率以及开工后停产率增加,库存居高不下,在国外疫情没有得到控制之前,对以出口为导向的下游的影响很大。

2.3 六保与绿色发展(国家政策影响)

六保为保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转,而其中与石化行业有关的为保粮食能源安全,粮食安全需要农药、化肥和农资作保障,前数月的农药数据与此是匹配的;调结构转方式,行业高质量发展;环保与绿色发展:农药安全生产、环境保护、农化使用效率的挑战、绿色发展的需求。在如此政策下,国内需求在哪里?这是我们需要考虑的。

3 未来已来后疫情时代展望

3.1 行业消费一定会反弹,但反弹不会太久

对能源原油来说,其需求会有所增长,但不会反弹很高;对于涉及农药和化肥的粮食,国家依然会很重视,不会有大的变化;自然事件无法避免,故流行性疾病的防控非常重要,防疫化学品会成为新的增长点,这值得大家关注;终端消费市场会有许多亮点,比如城镇化发展、电子商务、银发经济、低收入群体、地摊经济、多样化需求……,这些也需要关注。

3.2 行业未来发展趋势

从以往的数据来看,下游需求推动行业经济体量持续较快增长;上下游相结合的炼化一体化发展格局形成,这是行业发展的大趋势;以新型煤化工产业崛起而形成原料多元化,这会给行业带来很大的影响;以产品加服务市场模式替代简单销售模式;未来5年农化产品仍将保持较快扩张态势。

未来石油化工行业的重点方向是产业链要努力做到“稳链”“补链”“强链”;产品要在差异化上下功夫,要更加贴近终端市场;绿色、环保、生命化学品是未来新增长点;跨界发展与服务+产品结合。

猜你喜欢

纺织科学研究(2021年6期)2021-07-15

上海节能(2020年3期)2020-04-13

英语文摘(2019年3期)2019-04-25

作文周刊·小学二年级版(2018年9期)2018-04-18

科技与创新(2016年21期)2017-02-14

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年38期)2016-11-15

齐鲁周刊(2016年19期)2016-05-30

现代企业(2015年7期)2015-02-28

汽车零部件(2014年5期)2014-11-11