我国大宗商品价格波动的金融化因素影响研究

——基于SVAR模型的分析

2020-10-09 09:27:32

上海立信会计金融学院学报 2020年3期

(中南林业科技大学经济学院,湖南长沙410004)

一、引言

我国是世界上最大的工业加工和进出口贸易国,消费了世界上近一半的金属、五分之一的农作物和不可再生能源。同时,我国也是世界上最大的大宗商品进口国。目前,我国尚未掌握大宗商品定价权,因此国际上能源、食品、基础原材料等大宗商品每次大的价格波动都会对我国经济社会发展造成巨大影响。近年来,我国进口的一些大宗商品价格大幅上升从而引发输入型通货膨胀,不仅对生产成本产生影响,而且对实体经济造成一定冲击并对资本市场造成一定影响。大宗商品价格波动不仅受到供求关系、国际政策的影响,也受到金融化因素的影响。研究金融化因素对我国大宗商品价格波动的影响具有重要的现实意义。

本文引入SVAR模型进行实证分析,研究我国大宗商品价格波动金融化因素的影响程度以及我国大宗商品价格的波动规律,为我国制定相关政策提供有益参考,为大宗商品相关企业制定长远规划以及应对策略提供思路,同时对我国金融领域深化改革、风险防范提供重要理论依据。

二、文献综述

(一)大宗商品金融化问题研究

目前,对大宗商品金融化问题的研究主要涉及大宗商品金融化定义、动因及影响等方面。对大宗商品金融化定义的研究,Dore(2008)认为大宗商品金融化是指所有大宗商品交易中金融活动的逐渐增加,金融资产占总资产的比例逐渐提高;吕志平(2013)将大宗商品金融化界定为大量货币性资本进入大宗商品期货市场使得大宗商品期货价格暴涨暴跌的现象。对大宗商品金融化动因的研究,张翔等(2017)认为金融危机期间美国的量化宽松政策是国际大宗商品金融化的罪魁祸首;李书彦(2014)认为大宗商品金融化问题在2008年金融危机之后开始出现,大宗商品金融化带来了我国农产品价格大幅度波动和市场风险,但其价格发现功能使我国农产品价格与国际市场接轨,优化了我国的价格贸易条件。对大宗商品金融化影响的研究,Greta(2005)认为大宗商品金融化导致更多资金通过金融途径获取利润而不是流向实体经济,短期内对实体经济发展起到了促进作用,但从长期来看阻碍了实体经济发展;李江鹰(2010)认为大宗商品金融化有利有弊,要合理看待大宗商品金融化结果。

(二)大宗商品价格波动研究

从现有文献来看,有关大宗商品价格波动影响因素的研究主要基于以下视角:一是从传统供需视角进行研究,如Krugman(2008)、Inamura 等(2011)、Dwyer等(2012)认为供求关系是影响大宗商品价格变化的主要因素。二是基于金融驱动视角,如Gilbert(2010)、Basu和Gavin(2011)认为大宗商品金融化因素对大宗商品价格剧烈变化发挥了重要作用。三是从投机行为视角进行研究,如Sanders和Irwin(2010)、Stoll和Whaley(2010)认为金融投资和投机需要对大宗商品价格波动造成了影响。四是从市场联动视角进行研究,如田利辉和谭德凯(2014)、杨胜刚和成博(2014)、胡聪慧和刘学良(2017)认为大宗商品价格波动和股票市场存在联动效应。五是从中国因素视角进行研究,如王任(2013)认为随着中国经济的快速发展,中国因素在大宗商品价格波动中的作用越来越重要;谭小芬等(2014)认为大宗商品价格主要由总需求决定,中国因素对国际大宗商品价格的影响逐渐增大。

现有文献对大宗商品金融化问题和大宗商品价格波动影响因素的研究已取得一定成果,但是对大宗商品价格波动金融化因素还缺乏全面系统的研究,特别是结合国内实际情况对我国大宗商品价格波动金融化因素进行的研究还较少。本文拟通过构建SVAR模型对影响我国大宗商品价格波动的金融化因素进行研究,以更好地降低国内大宗商品价格波动中金融化因素所带来的消极效应,减弱各种金融化因素对我国大宗商品价格波动风险所造成的不利影响,更好地推动我国经济社会稳定发展。

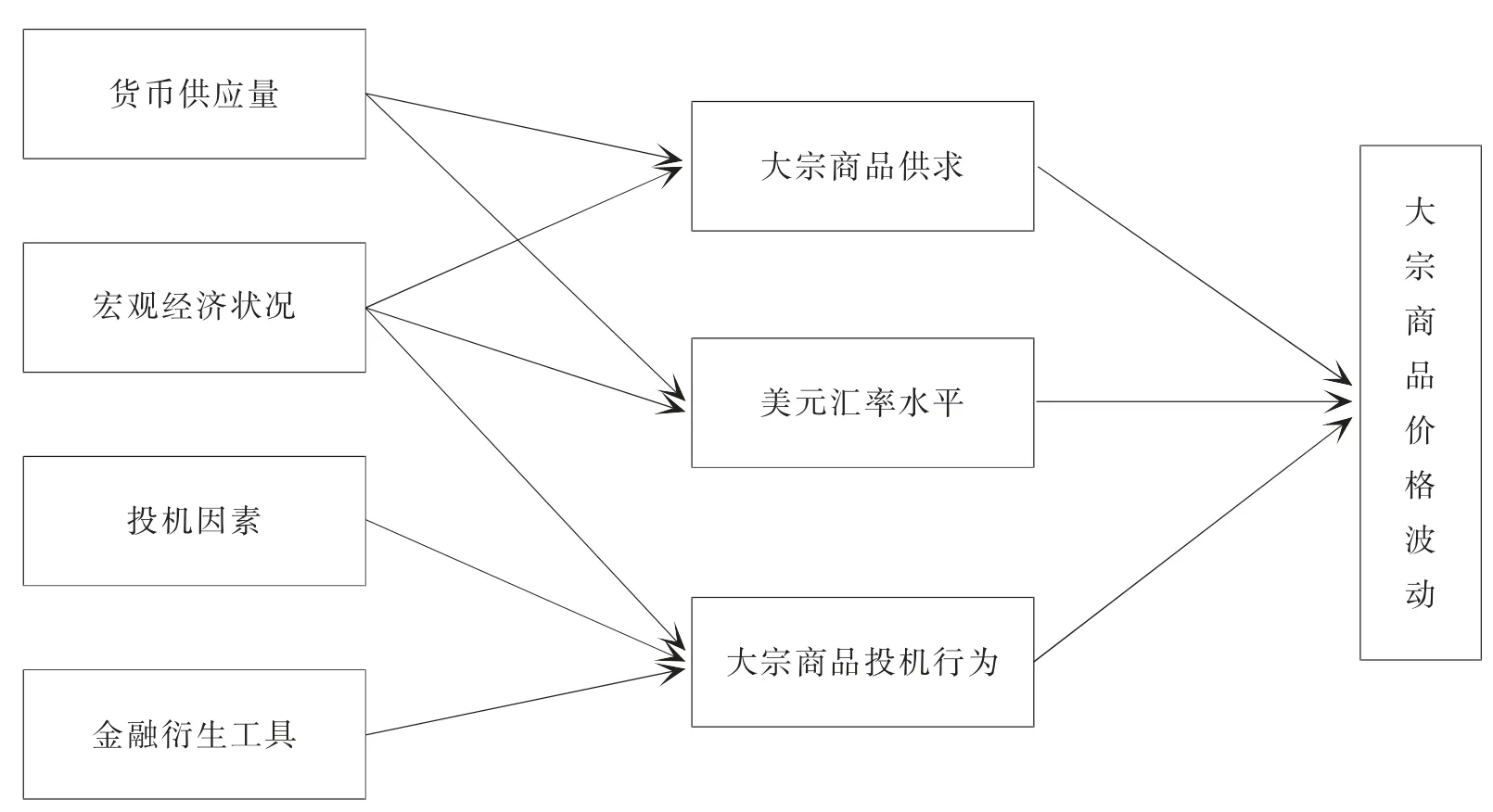

三、大宗商品价格波动的影响机理分析

在大宗商品金融化背景下,大宗商品的价格波动机理如图1所示。可以看出,货币供应量、宏观经济状况、投机因素以及金融衍生工具对大宗商品供求、美元汇率水平和大宗商品投机行为产生了一定影响,进而造成了大宗商品价格波动。

图1 大宗商品的价格波动机理

(一)货币供应量对大宗商品价格的影响机理

国际大宗商品价格的波动往往会传导到国内市场,国际大宗商品价格通过货币影响国内大宗商品价格主要有两条路径。第一条是非政策路径。当国际大宗商品价格上涨之后,进口相同数量的大宗商品,所需要的担保进口贷款额会相应增加,这就变相地增加了本币需求。此外,国际大宗商品价格上涨也会导致外汇成本增加,外币供应减少,从而影响本国大宗商品的价格。第二条是政策路径。当国际大宗商品价格上涨时,为了抑制通货膨胀的出现,政府将不可避免地减少货币供应量,直到通货膨胀得到合理控制。而政府为了控制通货膨胀对货币供应量做出的主动改变,会导致本国大宗商品价格的变化。

(二)宏观经济状况对大宗商品价格的影响机理

宏观经济状况对大宗商品价格的影响主要通过影响大宗商品供求和美元汇率来实现。当一个国家宏观经济状况较好时,经济迅速发展,对大宗商品的需求量会增大,但大宗商品数量在短期内无法改变,因此大宗商品的价格会上涨;同时,当一个国家宏观经济状况较好时,该国对外贸易出口增加,产生贸易盈余,该国货币对美元汇率会上升,该国对外进口成本上升,因此也造成该国大宗商品价格上涨。宏观经济状况对大宗商品的影响程度也与该国大宗商品进口比例和弹性需求密切相关。例如,某个国家的进口大宗商品在市场总供应中所占比例较大,宏观经济状况对大宗商品价格变化所产生的影响就较大;同样,如果某项大宗商品需求弹性较小,则该国大宗商品价格受宏观经济状况影响较小。

(三)投机因素对大宗商品价格的影响机理

美元是国际金融体系的重要组成部分,美元利率和汇率水平对全球资本流动具有重大影响。近年来,全球经济下滑已引起投资者对美元的担忧,来自美国的货币不断涌入国际市场,寻找更好的获利机会。首先,这些美元通过流入其他国家货币市场和外汇市场影响其他国家的汇率水平,从而造成大宗商品价格的变化。其次,这些美元进入国际大宗商品期货市场和金融衍生品市场进行投机,造成大宗商品价格暴涨暴跌。最后,一部分美元为了投机获利从资本市场流入实物产品市场,导致实物产品价格指数上涨,大宗商品作为消费者必不可少的商品和工业生产必不可少的生产资料,实物产品价格指数上涨必然导致其价格上涨。

(四)金融衍生工具对大宗商品价格的影响机理

大宗商品是国际贸易中的主要商品,大宗商品期货合约和外汇远期合约等相关金融衍生工具的出现对国际大宗商品价格的波动具有重大影响。一方面,由于市场上大宗商品交易商为了套期保值的需要购买大宗商品期货合约来分散风险,减少了大宗商品价格的波动。另一方面,市场上一些投资者和金融机构为了投资获利通过指数基金和对冲基金的形式大量买进或者卖出大宗商品期货,加剧了大宗商品价格的波动。大宗商品的价格变化受汇率水平的影响,随着外汇远期合约的出现,大宗商品交易商可以通过外汇远期合约有效避免大宗商品价格因汇率变化带来的风险。外汇远期合约作为一种虚拟产品并不改变实际汇率水平,可以很好地稳定大宗商品价格的波动。

四、变量设定及数据来源

我国大宗商品价格受到通货膨胀、期货市场、国际流动性水平、人民币汇率、宏观经济状况等因素的影响。本文主要设立以下变量来探究我国大宗商品金融化因素的影响。

(1)大宗商品价格。中国大宗商品价格指数(CCPI)涵盖范围较广,涉及内容最全面,且由官方发布、权威性高,故采用该指数来表示我国大宗商品价格变化情况。

(2)通货膨胀。通货膨胀是所有大宗商品定价不能忽视的一个因素,通货膨胀水平的不断提高可能会导致大宗商品定价的不断上升。大多采用消费者价格指数(CPI)来代表通货膨胀水平。

(3)国内需求。中国因素一直是影响大宗商品价格变化的一个重要因素,虽然我国尚未掌握大宗商品定价权,但我国对大宗商品的需求占世界大宗商品市场份额的绝大部分,因此国内需求对大宗商品价格有着举足轻重的影响。国内需求衡量指标众多,本文主要研究与大宗商品价格变化相关的国内需求的影响,因此用生产者价格指数(PPI)代表国内需求。

(4)期货市场。股票市场主要通过影响金融市场上资金的流动来影响期货市场从而间接影响我国大宗商品价格,而我国期货市场发展尚不成熟,因此本文选取国际大宗商品期货价格指数(ICPI)来代表期货市场。

(5)货币供应量。货币供应量的大小不仅影响消费和投资,还会对物价水平造成影响,在考虑大宗商品价格变化的影响因素时,必须要考虑货币供应量的大小。为了研究的便利,本文采用广义货币供应量(M2)来表示。

(6)国际流动性水平。国际流动性水平对大宗商品价格有重要影响,一般用利率代表国际流动性水平,现在国际上以美元作为主要结算货币,因此本文采用美国联邦基金利率(FFR)代表国际流动性水平。

(7)人民币汇率。人民币汇率是影响大宗商品价格的一个重要因素。人民币汇率主要是指人民币兑换美元汇率,本文采用人民币实际有效汇率(NEER)来表示。

(8)宏观经济状况。大宗商品定价与宏观经济形势息息相关,中国经济的繁荣会加大对国际大宗商品的需求,并导致国际大宗商品价格上涨。衡量宏观经济状况的指标主要有GDP和工业增加值(IVA),本文选用后者代表宏观经济状况。

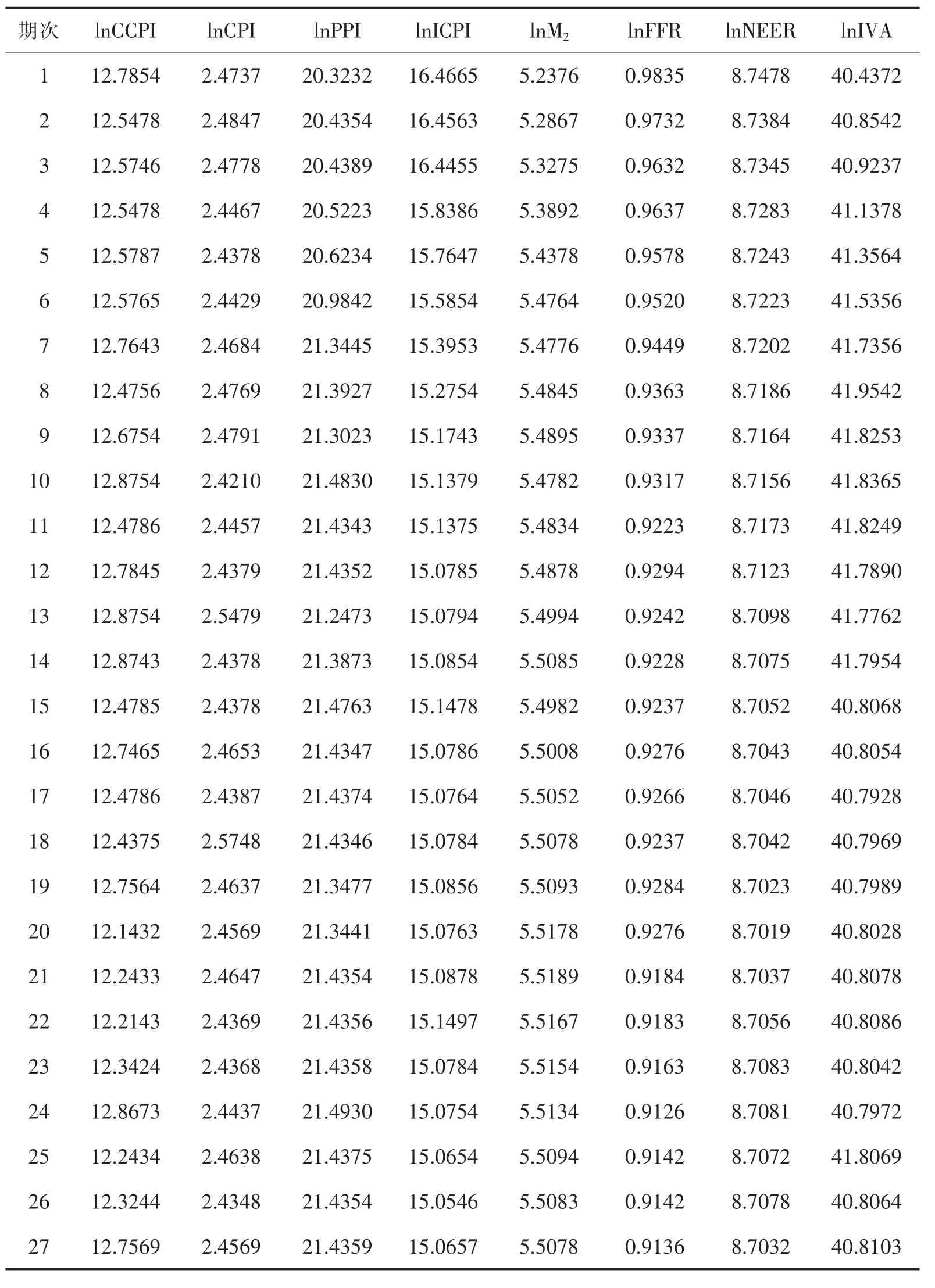

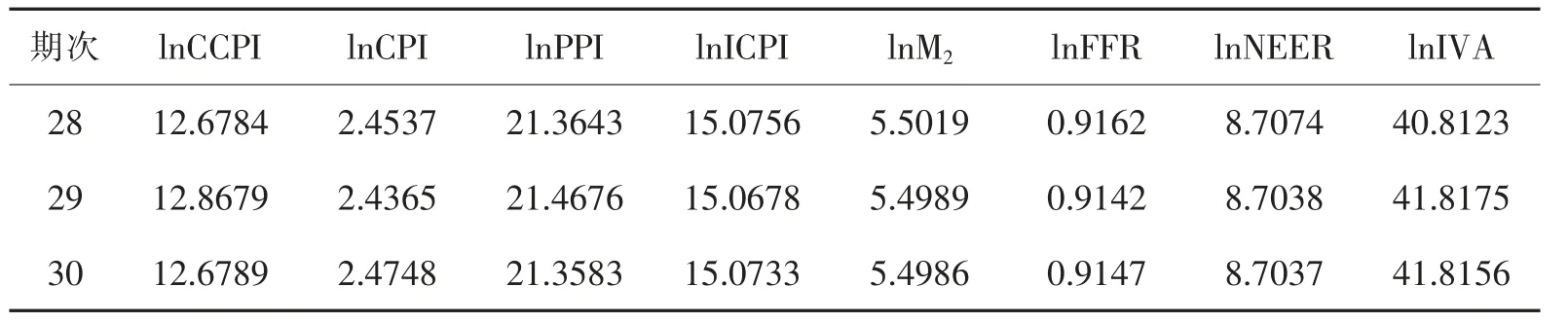

以上数据均选取2007—2019年的月度同比数据,为了消除异方差的影响,对上述所有数据取对数处理。其中,金融化因素主要为期货市场、国际流动性水平、通货膨胀、货币供应量和人民币汇率,国内需求和宏观经济状况为控制变量。广义货币供应量、工业增加值数据来自国家统计局,中国大宗商品价格指数、人民币实际有效汇率来自中国人民银行,消费者价格指数、生产者价格指数来自中经网数据库,美国联邦基金利率、国际大宗商品期货价格指数来自国际货币基金组织(IMF)。本文所述数据均采用同比数据,并进行对数处理得到相关变量,即中国大宗商品价格指数为lnCCPI、消费者价格指数为lnCPI、生产者价格指数为lnPPI、国际大宗商品期货价格指数为lnICPI、广义货币供应量为lnM2、美国联邦基金利率为lnFFR、人民币实际有效汇率为lnNEER、工业增加值为lnIVA。

五、SVAR模型实证检验

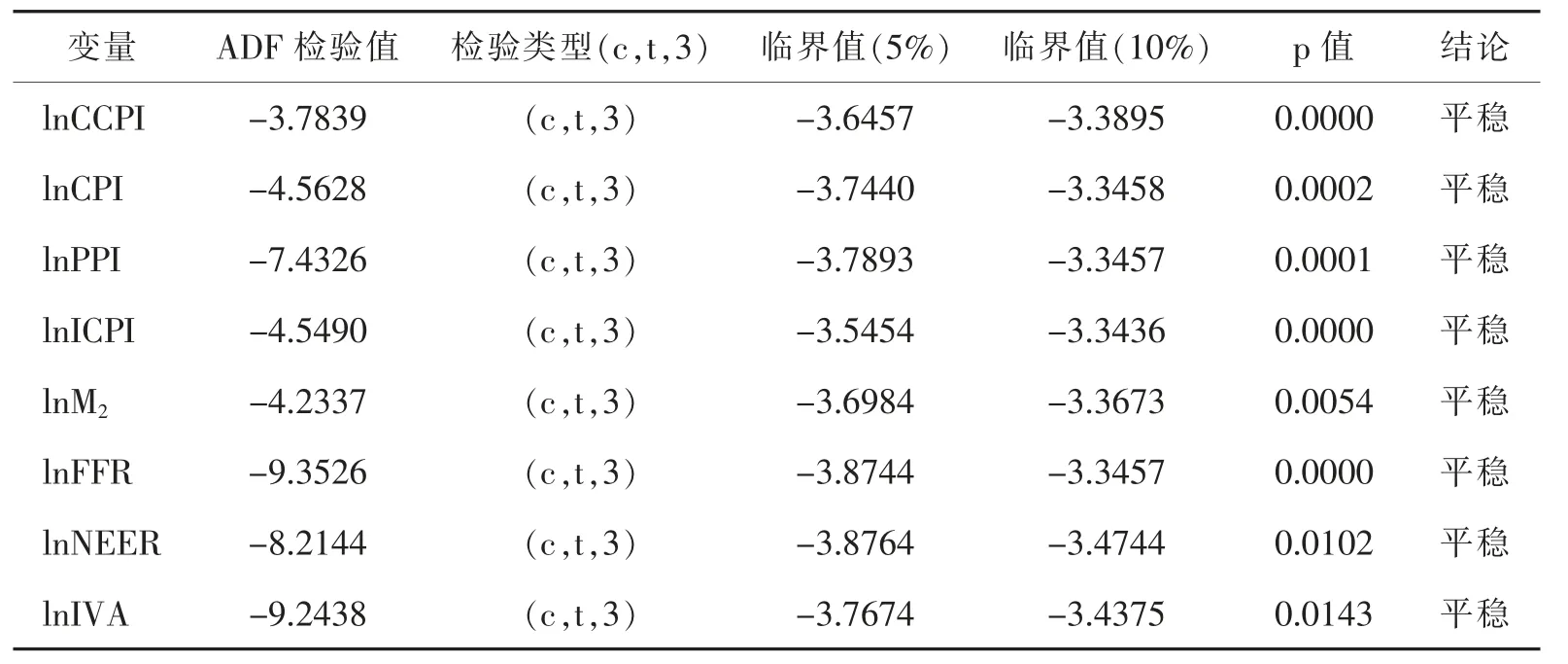

(一)平稳性检验

在实证分析之前,先对变量进行ADF平稳性检验,结果见表1。其中,检验类型(c,t,k)分别表示ADF平稳性检验中是否存在常数项、时间趋势以及滞后阶数k。可以看出,lnCCPI、lnCPI、lnPPI、lnICPI、lnM2、lnFFR、lnNEER、lnIVA 均在5%的显著水平下拒绝原假设,即这些变量都是平稳变量。

表1 ADF平稳性检验结果

(二)SVAR模型建立与估计结果

1.SVAR模型的构建

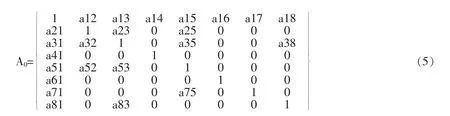

本文用取过对数的原序列代入SVAR模型,建立包含lnCCPI、lnCPI、lnPPI、lnICPI、lnM2、lnFFR、lnNEER和lnIVA的八元SVAR模型。

对SVAR模型施加约束条件。根据本文研究内容提出如下约束条件:第一,我国消费者价格指数对国际大宗商品期货价格指数、美国联邦基金利率、人民币实际有效汇率、我国工业增加值没有直接影响,即a24、a26、a27、a28全为0;第二,生产者价格指数对国际大宗商品期货价格指数、美国联邦基金利率、人民币实际有效汇率没有直接影响,即a34、a36、a37全为0;第三,国际大宗商品期货价格指数除了对我国大宗商品价格指数产生影响外,不会直接对其他因素造成影响,即a42、a43、a45、a46、a47、a48全为0。第四,我国广义货币供应量对国际大宗商品期货价格指数、美国联邦基金利率、人民币实际有效汇率、工业增加值没有直接影响,即a54、a56、a57、a58全为0;第五,美国联邦基金利率除了对我国大宗商品价格指数产生影响外,不会对其他几个因素造成直接影响,即a62、a63、a64、a65、a67、a68全为0;第六,人民币实际有效汇率对我国消费者价格指数、生产者价格指数、国际大宗商品期货价格指数、美国联邦基金利率、我国工业增加值没有直接影响,即a72、a73、a74、a76、a78全为0;第七,我国工业增加值对消费者价格指数、国际大宗商品期货价格指数、广义货币供应量、美国联邦基金利率、人民币实际有效汇率没有直接影响,即a82、a84、a85、a86、a87全为0。因此矩阵A0可变换如下:

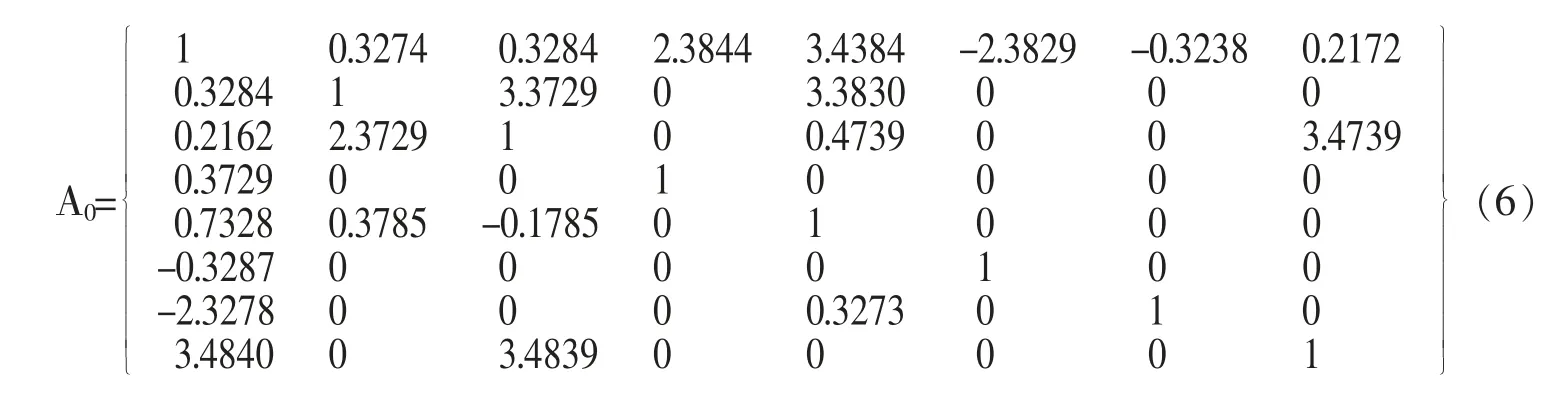

2.矩阵估计结果分析

利用EVIEWS 软件对矩阵进行估计,可以得出SVAR模型中矩阵A0的估计结果如下:

根据上述模型估计结果,我们可以得到以下结论:消费者价格指数、生产者价格指数、国际大宗商品期货价格指数、广义货币供应量、工业增加值与我国大宗商品价格指数存在正向关系,而美国联邦基金利率、人民币实际有效汇率与我国大宗商品价格指数存在负向关系。

(三)脉冲响应和方差分解

1.脉冲响应

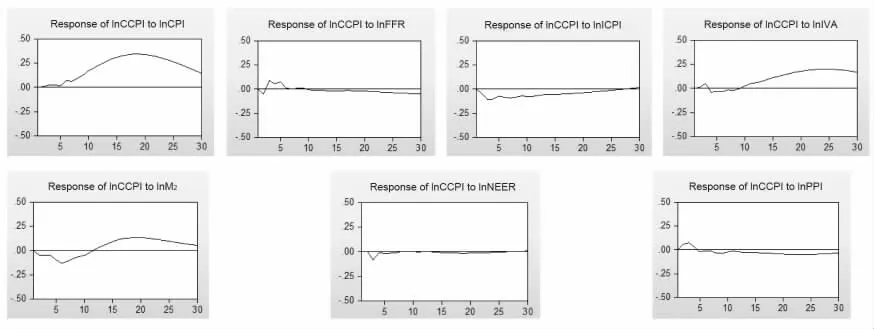

各类因素对我国大宗商品价格指数施加一个正的标准差冲击后,我国大宗商品价格指数的脉冲响应见图2。

由图2可以看出:第一,消费者价格指数变化对我国大宗商品价格指数变化的冲击一直为正,第1期影响趋近于0,第2期突然增大,第2~4期保持不变,第5期变为0,随后一直增大,在第20期达到最大值,随后逐渐减少;第二,美国联邦基金利率变化对我国大宗商品价格指数变化的冲击有正有负,在第1~2期为负,第3~6期为正且不断波动,第7期影响为负,且趋向于0;第三,国际大宗商品期货价格指数变化对我国大宗商品价格指数变化的冲击一直为负,在第2期负向影响最大,随后不断趋向于0,在第25期接近于0;第四,我国工业增加值变化对我国大宗商品价格指数变化的冲击有正有负,在第1~2期为正,在第3~9期为负,在第10期为正,在第23期达到最大值;第五,广义货币供应量变化对我国大宗商品价格指数变化的冲击有正有负,第1~10期为负,第11期为正,在第19期左右达到最大值;第六,人民币实际有效汇率变化对我国大宗商品价格指数变化的冲击在第1~3期为负,在第4期接近于0;第七,生产者价格指数变化对我国大宗商品价格指数变化的冲击在第1~4期为正,在第3期达到最大值,第5期之后一直为负。

图2 我国大宗商品价格对各个因素的脉冲响应

2.方差分解

由表2的方差分解结果可知,在所有影响因素中,我国宏观经济状况对我国大宗商品价格的方差贡献率最大,在40%以上,方差贡献率从第1期开始逐渐增大,在第8期达到最大值,随后逐渐减少,且基本保持稳定在41%左右;生产者价格指数对大宗商品价格指数的方差贡献率排第二,在21%左右,说明国内需求因素即中国因素对我国大宗商品价格的影响较大;国际大宗商品期货价格指数的方差贡献率在第1期最大,随后不断减少且最后稳定在15%之上;我国大宗商品价格指数自身的方差贡献率一直保持在12%之上;人民币实际有效汇率的方差贡献率长期保持在8.7%左右,从第1期开始逐渐减少且慢慢趋向于平缓;广义货币供应量的方差贡献率在5.0%之上,从第1期开始逐渐增大,后在5.5%左右保持稳定;消费者价格指数即通货膨胀的影响有限,方差贡献率一直围绕2.4%波动,这可能与近些年我国通货膨胀控制得较好有关;美国联邦基金利率即国际流动性的方差贡献率总体较小,从第1期的0.98%开始不断下降,后来保持在0.91%~0.92%。

综上所述,对我国大宗商品价格贡献程度较大的金融化因素主要包括我国宏观经济状况、国内需求、期货市场、大宗商品自身因素和人民币实际有效汇率,货币供应量和通货膨胀因素有一定的解释作用,而国际流动性水平对我国大宗商品价格的方差贡献率较低。

表2 方差分解结果

表2(续)

六、结论与政策建议

本文选取2007—2019年月度同比数据,利用SVAR模型进行实证检验,得出如下结论:不同金融化因素对我国大宗商品价格波动的影响程度不同,我国宏观经济状况影响最大,其后依次是国内需求、期货市场、人民币汇率、货币供应量、通货膨胀和国际流动性水平,而造成影响程度不同的原因可能是各类金融化因素对我国大宗商品价格传导机制的差异性;在各类金融化因素中,消费者价格指数、国际大宗商品期货价格指数、生产者价格指数、工业增加值、广义货币供应量变化与我国大宗商品价格指数正相关,而美国联邦基金利率、人民币实际有效汇率与我国大宗商品价格指数负相关。随着大宗商品金融化程度不断加深,金融化因素对我国大宗商品价格波动的影响越来越明显。我国虽是最大的大宗商品需求国,但尚未完全掌握大宗商品定价权,随着我国金融领域改革不断深入、市场准入放宽,更要警惕金融化因素造成大宗商品价格波动可能带来的负面影响。

要稳定我国大宗商品价格,本文认为应该从如下几方面入手:

一是建立规范高效的国内大宗商品期货市场。目前,我国大宗商品期货市场发展还不完善,相关法律制度及行业自律性组织尚未完全建立,期货市场管理混乱。政府应该加强期货市场立法和完善相关制度,引导建立行业自律性组织,积极促进我国农产品、基础原材料、能源等主要大宗商品整合分类平台,搭建统一的第三方交易和支付大宗商品期货交易平台,同时提高信息透明度。

二是加强我国大宗商品价格波动的监测机制,迅速发现并处理价格波动,减轻我国大宗商品价格波动带来的影响。同时,打击市场投机因素,加强对大宗商品的价格监管,积极受理违法投机行为举报,最大限度降低大宗商品价格异常波动,掌握好干预大宗商品价格波动的时机和力度。

三是逐渐掌握国际大宗商品定价的话语权。作为世界上最大的大宗商品进出口贸易国,我国目前尚未掌握大宗商品定价的话语权。为避免由于定价权缺乏而使我国大宗商品贸易遭受巨大经济损失,我国应丰富大宗商品的来源渠道,积极发挥G20 等国际组织的影响力,对国际大宗商品价格波动进行监管,适时在我国各期货交易所推出以美元定价的大宗商品交易期货,逐步增强我国在大宗商品定价领域的话语权。

四是加快改革我国大宗商品贸易流通机制,打破行业壁垒和地区阻碍,建立完善的大宗商品贸易物流链。提高我国大宗商品贸易流通的信息化和集约化水平,打造金融、物流、信息和商贸于一体的大宗商品集散中心,降低我国大宗商品交易价格中的隐性物流成本和行政审批成本;同时对我国大宗商品贸易流通的相关企业加强监管,避免国际金融化因素带来的消极影响。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31 01:29:20

中国化肥信息(2022年3期)2022-05-05 05:58:50

中国化肥信息(2021年4期)2021-07-22 06:55:54

稀土信息(2021年1期)2021-02-23 00:31:28

中国化肥信息(2020年7期)2020-03-19 01:54:00

大众理财顾问(2016年10期)2016-12-02 08:32:10

大众理财顾问(2016年9期)2016-10-11 16:23:30

中国财政年鉴(2016年0期)2016-06-05 15:23:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31